ประเทศบางประเทศในโลก ได้สร้างกฎหมายของตนเองสำหรับกิจกรรมการให้เช่าทางการเงิน ทำให้เกิดเงื่อนไขให้ธุรกิจ โดยเฉพาะวิสาหกิจขนาดกลางและขนาดย่อม สามารถเข้าถึงช่องทางจัดหาทุนระยะกลางและระยะยาวนี้ได้

ข้อเสนอเพื่อขจัดอุปสรรคในอุตสาหกรรมการให้เช่าทางการเงินและพัฒนาช่องทางการจัดหาเงินทุนระยะกลางและระยะยาว

ประเทศบางประเทศในโลกได้สร้างกฎหมายของตนเองสำหรับกิจกรรมการให้เช่าทางการเงิน ทำให้เกิดเงื่อนไขให้ธุรกิจ โดยเฉพาะวิสาหกิจขนาดกลางและขนาดย่อม สามารถเข้าถึงช่องทางจัดหาทุนระยะกลางและระยะยาวนี้ได้

ข้อมูลจากสมาคมสินเชื่อและเช่าซื้อทางการเงินเวียดนาม (VILEA) ระบุว่า ยอดหนี้สินเชื่อและเช่าซื้อทางการเงินคงค้างของบริษัทสมาชิกมีมูลค่ารวม 40,496.6 พันล้านดอง เพิ่มขึ้น 8.6% เมื่อเทียบกับสิ้นปี 2566 ซึ่งคิดเป็นมากกว่า 50% ของยอดหนี้ทั้งหมดของระบบ สาเหตุหลักมาจากบริษัทสมาชิกบางแห่งต้องมุ่งเน้นไปที่การชำระหนี้ การปรับโครงสร้างพอร์ตโฟลิโอลูกค้า และสายผลิตภัณฑ์

ลีสซิ่งทางการเงินเป็นช่องทางการจัดหาเงินทุนระยะกลางและระยะยาวที่ได้รับความนิยมในหลายประเทศที่พัฒนาแล้ว เช่นเดียวกับสินเชื่อธนาคาร พันธบัตร และหุ้น อย่างไรก็ตาม เมื่อเทียบกับยอดสินเชื่อคงค้างรวมมากกว่า 15.6 ล้านล้านดอง ณ สิ้นปี 2567 ส่วนแบ่งตลาดของลีสซิ่งทางการเงินในเวียดนามยังคงน้อยมาก

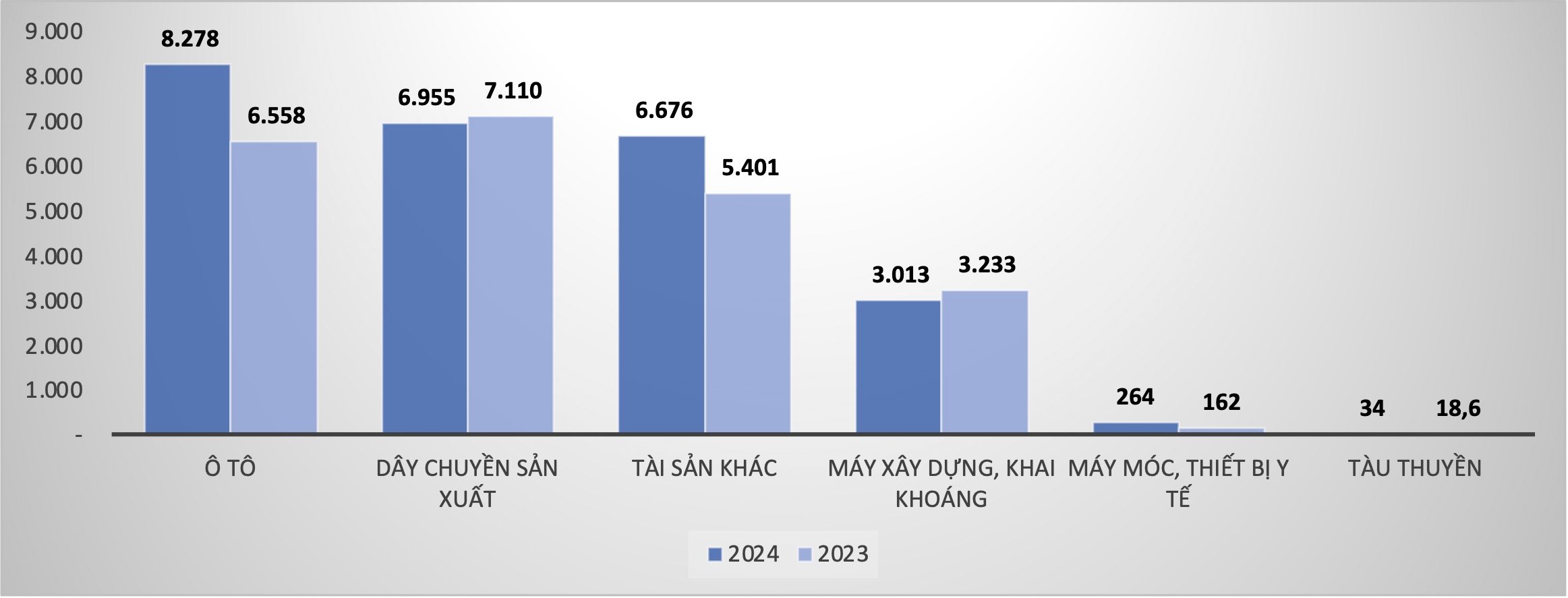

นาย Pham Xuan Hoe เลขาธิการสมาคม กล่าวว่า สินเชื่อที่ได้รับผ่านสินเชื่อเช่าซื้อทางการเงิน 100% ได้รับการประเมินความเสี่ยงด้านสิ่งแวดล้อม สินเชื่อสีเขียวในอุตสาหกรรมสินเชื่อเช่าซื้อทางการเงินได้ดำเนินการอย่างเต็มรูปแบบและรวดเร็ว ธุรกรรมสินเชื่อเช่าซื้อทางการเงินจำนวนมากมีส่วนช่วยส่งเสริมอุตสาหกรรมสิ่งทอและเครื่องนุ่งห่มให้มีความเป็นมิตรต่อสิ่งแวดล้อม... โดยเฉพาะอย่างยิ่ง หัวข้อสินเชื่อเช่าซื้อทางการเงินมีความหลากหลายมากขึ้น โดยเฉพาะอย่างยิ่ง สินเชื่อคงค้างสำหรับสินเชื่อเช่าซื้อรถยนต์ทุกประเภท มีมูลค่า 8,300 พันล้านดอง เพิ่มขึ้น 26.2% เมื่อเทียบกับสิ้นปี 2566 สินเชื่อคงค้างสำหรับสินเชื่อเช่าซื้อเครื่องจักรก่อสร้างและเหมืองแร่ มีมูลค่า 3,000 พันล้านดอง ลดลง 6.79% สินเชื่ออุปกรณ์ ทางการแพทย์ มีมูลค่า 264.3 พันล้านดอง เพิ่มขึ้น 62.9% สายการผลิตเครื่องจักรมีเสถียรภาพ มูลค่าสินเชื่อคงค้างอยู่ที่ 6,955 พันล้านดอง ลดลงเล็กน้อย 2.18% เมื่อเทียบกับสิ้นปี 2566

|

| ยอดคงเหลือสินเชื่อเช่าซื้อทางการเงิน ณ สิ้นปี 2566 และสิ้นปี 2567 |

รายงานของสมาคมระบุว่า ยอดคงค้างของสัญญาเช่าทางการเงินเพิ่มขึ้นอย่างต่อเนื่องในแต่ละไตรมาส โดยมีจำนวนสัญญาเช่าตลอดทั้งปีอยู่ที่ 9,669 สัญญา เพิ่มขึ้น 15.8% เมื่อเทียบกับปี 2566 สินทรัพย์รวม การระดมทุน และกิจกรรมสินเชื่อของอุตสาหกรรมมีการเติบโตค่อนข้างดี สินทรัพย์รวมของบริษัทสมาชิกมีมูลค่ามากกว่า 45 ล้านล้านดอง เพิ่มขึ้น 10.36% เมื่อเทียบกับปี 2566 เงินทุนที่ระดมได้ทั้งหมดอยู่ที่ 23.4 ล้านล้านดอง เพิ่มขึ้น 18.1% เมื่อเทียบกับปี 2566 โดยการเพิ่มขึ้นของเงินทุนเท่ากับ 1.5 เท่าของการเพิ่มขึ้นโดยรวมของสถาบันสินเชื่อทั้งระบบ

อัตราส่วนหนี้สูญ ณ สิ้นปี 2567 อยู่ที่ 1.68% โดยเฉลี่ย ซึ่งสูงกว่าปี 2566 (0.68%) ซึ่งสะท้อนถึงความยากลำบากและความท้าทายของธุรกิจและครัวเรือนธุรกิจบางส่วน ในปี 2567 อุตสาหกรรมสินเชื่อเช่าซื้อทางการเงินได้เพิ่มเงินสำรองความเสี่ยงรวมเกือบ 2 แสนล้านดอง ส่งผลให้รายได้ก่อนหักภาษีของบริษัทสมาชิกในปี 2567 ลดลง 24.33%

การขจัดอุปสรรคสำหรับช่องทางการจัดหาทุนระยะกลางและระยะยาว

คุณโฮได้เล่าถึงความเป็นจริงของกิจกรรมการให้เช่าทางการเงินในบริษัทสมาชิกว่า ธุรกิจจำนวนมากจากญี่ปุ่น ไต้หวัน... เมื่อลงทุนในเวียดนาม มักเลือกเช่าอุปกรณ์สำนักงาน ยานพาหนะ... โดยยินดีที่จะเช่า ซึ่งจะช่วยลดแรงกดดันด้านเงินทุนในการมุ่งเน้นทรัพยากรไปที่การผลิต

ในประเทศจีน ผู้ประกอบการขนาดกลางและขนาดย่อม (SMEs) โดยเฉพาะในอุตสาหกรรมสนับสนุน มีการพัฒนาอย่างก้าวกระโดด ส่วนหนึ่งเป็นเพราะอุตสาหกรรมการให้เช่าทางการเงินของจีนมีกฎหมายเฉพาะของตนเอง ซึ่งแตกต่างจากธนาคารพาณิชย์ในการยอมรับความเสี่ยงในระดับที่สูงขึ้น และให้ความสำคัญกับสินเชื่อระยะกลางและระยะยาวมากขึ้น ปัจจุบัน จีนอยู่ในอันดับสองของโลกในด้านการให้เช่าทางการเงิน รองจากสหรัฐอเมริกา คุณโฮ ระบุว่า สิ่งนี้ได้สร้างการเติบโตอย่างก้าวกระโดดในภาคการผลิตของจีน

จีน ญี่ปุ่น และไต้หวัน (จีน) ต่างมีกฎหมายของตนเองเกี่ยวกับเรื่องนี้ ผมหวังเป็นอย่างยิ่งว่าในระยะยาว รัฐสภา รัฐบาล และธนาคารกลางจะให้ความสำคัญกับอุตสาหกรรมการให้เช่าทางการเงินมากขึ้น และพยายามมีกฎหมายของตนเองเกี่ยวกับอุตสาหกรรมการให้เช่าทางการเงิน เพื่อให้เราสามารถใช้ประโยชน์จากช่องทางการจัดหาเงินทุนระยะกลางและระยะยาวสำหรับ เศรษฐกิจ ได้อย่างสะดวกที่สุด โดยที่ภาคธุรกิจไม่จำเป็นต้องจำนองสินทรัพย์” เลขาธิการ VILEA กล่าวเน้นย้ำ

ในขณะเดียวกัน คุณโฮกล่าวว่า จำเป็นต้องมีมุมมองและความเข้าใจเกี่ยวกับคุณภาพสินเชื่อที่เปิดกว้างมากขึ้นสำหรับอุตสาหกรรมสินเชื่อเช่าซื้อทางการเงิน ซึ่งไม่ควรจะเหมือนกับธนาคารพาณิชย์ทุกประการ เนื่องจากตามหลักปฏิบัติสากล บริษัทสินเชื่อเช่าซื้อทางการเงินมักเป็นวิสาหกิจขนาดกลางและขนาดย่อม ซึ่งมีความเสี่ยงสูงกว่ามาตรฐานของธนาคารพาณิชย์

ในบริบทของความต้องการเงินทุนจำนวนมากเพื่อเป้าหมายการเติบโต โครงการต่างๆ ในห่วงโซ่การผลิตผลิตภัณฑ์เทคโนโลยีขั้นสูงยังต้องการเครื่องจักรที่ทันสมัยจำนวนมากเช่นกัน แม้ว่าสินเชื่อธนาคารจะต้องใช้หลักทรัพย์ค้ำประกัน และเงินทุนระยะกลางและระยะยาวที่มีอยู่ก็มีไม่มาก แต่เลขาธิการ VILEA เชื่อว่าการเช่าซื้อทางการเงินเป็นทางออกที่ดีที่ธุรกิจควรพิจารณาเมื่อลงทุน คุณโฮเสนอให้รัฐบาลมอบหมายให้อุตสาหกรรมการเช่าซื้อทางการเงินลงทุนในการอัดฉีดเงินทุนเข้าสู่สาขาใดสาขาหนึ่ง บริษัทการเช่าซื้อทางการเงินจะจ่ายค่าธรรมเนียมสำหรับเงินทุนจำนวนหนึ่ง และมีหน้าที่รับผิดชอบในการประเมินมูลค่าและความเสี่ยงของตนเองสำหรับเงินกู้

นอกจากนี้ ยังมีปัญหาเชิงสถาบันบางประการที่สมาคมและสมาชิกจะประสานงานเพื่อแก้ไขในอนาคต โดยทั่วไปแล้ว กฎระเบียบเกี่ยวกับอัตราส่วนความปลอดภัยสำหรับการชำระเงินภายใน 30 วันยังคงสูงเกินไป (20%) เมื่อเทียบกับการดำเนินงานเฉพาะของธุรกิจเช่าซื้อทางการเงิน กฎระเบียบเกี่ยวกับการรายงานข้อมูลเกี่ยวกับบุคคลที่เกี่ยวข้องเมื่อให้สินเชื่อไม่สอดคล้องกับสินเชื่อที่ให้โดยธุรกิจเช่าซื้อทางการเงิน ตามข้อ 4 ข้อ 3 ของหนังสือเวียนที่ 15/2023/TT-NHNN ลงวันที่ 5 ธันวาคม 2566 และมติที่ 573/QD-NHNN ลงวันที่ 29 มีนาคม 2567 ผู้ว่าการธนาคารแห่งรัฐกำหนดให้ต้องรายงานข้อมูลเกี่ยวกับบุคคลที่เกี่ยวข้องเมื่อมีการให้สินเชื่อที่มีมูลค่า 0.5% ของทุนจดทะเบียนของสถาบันสินเชื่อที่ไม่ใช่ธนาคาร ในขณะเดียวกัน กฎระเบียบเกี่ยวกับการจดทะเบียนใหม่และการออกป้ายทะเบียนรถยนต์เมื่อแก้ไขหนังสือเวียน 79/2024/TT-BCA (ข้อ 2 มาตรา 3) ก็เป็นอุปสรรคที่ส่งผลกระทบต่อความต้องการเช่าซื้อทางการเงินเช่นกัน

คาดการณ์สินเชื่ออุตสาหกรรมการเช่าทางการเงินปี 68 จะเติบโต 18-20%

ปี 2568 จะยังคงเป็นปีที่ยากลำบากสำหรับเศรษฐกิจโดยรวม สำหรับภาคธุรกิจเช่าซื้อทางการเงินและภาคธุรกิจ คุณโฮ เชื่อว่าความยากลำบากอาจเพิ่มขึ้นเป็นสองเท่า คุณฟาม ซวน โฮ คาดการณ์ว่าหนี้คงค้างโดยรวมของอุตสาหกรรมเช่าซื้อทางการเงินจะเติบโตประมาณ 18-20% โดยมุ่งเน้นไปที่การปล่อยกู้เพื่อยานพาหนะ สายการผลิตเทคโนโลยีใหม่ และอุปกรณ์สำนักงาน

ทิศทางทั่วไปของอุตสาหกรรมนี้คือการเพิ่มสินเชื่อสีเขียวอย่างเข้มแข็ง เพื่อสนับสนุนให้ธุรกิจและครัวเรือนพัฒนาอย่างยั่งยืนและเป็นมิตรต่อสิ่งแวดล้อม โดยมุ่งเน้นการจัดการหนี้เสียที่เกิดขึ้น และเพิ่มรายได้จากการชำระหนี้เสียที่เตรียมไว้ สมาคมและสมาชิกทำงานร่วมกันเพื่อแก้ไขปัญหาเชิงสถาบันที่ก่อให้เกิดปัญหาในการดำเนินกิจกรรมการเช่าซื้อทางการเงิน และในขณะเดียวกันก็ขยายการสื่อสารไปยังธุรกิจและครัวเรือนเกี่ยวกับรูปแบบการให้สินเชื่อนี้

ที่มา: https://baodautu.vn/kien-nghi-go-vuong-nganh-cho-thue-tai-chinh-phat-trien-kenh-cung-ung-von-trung-dai-han-d249833.html

การแสดงความคิดเห็น (0)