Общие активы превышают полмиллиона миллиардов донгов, что позволяет поддерживать сильный баланс

По состоянию на 30 июня общие активы VIB превысили 530 000 млрд донгов, увеличившись на 8% по сравнению с началом года. Объём непогашенной задолженности превысил 356 000 млрд донгов, увеличившись на 10% благодаря равномерному росту в секторах розничной торговли, малого и среднего бизнеса, корпоративного сектора и финансовых учреждений.

VIB запустил пакет ипотечных кредитов на сумму 45 000 млрд донгов по принципу «займите 1 млрд донгов, выплачивайте основной долг всего 1 млн донгов в месяц в течение первых 5 лет», что облегчает молодым людям доступ к жилью. Программа кредитования имеет фиксированную процентную ставку от 5,9% годовых, сверхбыстрое одобрение благодаря искусственному интеллекту и гибкие условия погашения без комиссии за досрочное погашение. В сегменте малого и среднего бизнеса и корпоративного сектора VIB продолжает выборочно расширять кредитование, уделяя особое внимание поддержке оборотного капитала, а также удовлетворению потребностей производства и бизнеса.

Клиентские депозиты стабильно росли на 10%, превысив 304 000 млрд донгов. Счета CASA и Super Yield увеличились на 51% по сравнению с началом года, что свидетельствует об эффективности стратегии оптимизации неиспользуемого денежного потока.

К концу июня общие активы VIB превысили полмиллиона миллиардов донгов.

Запущенный в начале 2025 года счет Super Yield привлек более 500 000 активированных клиентов, расширив потенциальную клиентскую базу для банковских продуктов и услуг.

Качество активов продолжало улучшаться в течение первых 6 месяцев года. Коэффициент безнадежной задолженности снизился до 2,54%, что на 0,14 процентного пункта ниже, чем на конец первого квартала. Кредитный портфель VIB сохранил высокий уровень надежности: более 75% непогашенных кредитов приходится на розничный сектор и сегменты малого и среднего бизнеса, из которых более 90% розничных кредитов обеспечены полностью легальной недвижимостью, сосредоточенной в крупных городах.

Долг Группы 2 продолжает снижаться. Официальная легализация Резолюции 42 создала важный правовой коридор, помогающий VIB ускорить урегулирование проблемной задолженности, тем самым укрепляя его стабильную и устойчивую финансовую базу в условиях многочисленных рыночных вызовов.

Во втором квартале банк завершил выплату денежных дивидендов в размере 7%. Показатели управления безопасностью оставались на оптимальных уровнях: коэффициент достаточности капитала (CAR) по Базелю II достиг 12% (норматив: более 8%), коэффициент соотношения кредитов к депозитам (LDR) составил 77% (норматив: менее 85%), соотношение краткосрочных источников капитала к средне- и долгосрочным кредитам составило 23% (норматив: менее 30%), а коэффициент чистого стабильного источника капитала (NSFR) по Базелю III составил 111% (норматив Базеля III: более 100%).

Прибыль за 6 месяцев увеличилась на 9%, что способствует диверсификации доходов.

По итогам первых шести месяцев VIB зафиксировал общий операционный доход в размере более 9 700 млрд донгов, а прибыль до налогообложения – более 5 000 млрд донгов, увеличившись на 9% по сравнению с аналогичным периодом. Чистый процентный доход превысил 7 700 млрд донгов, оставаясь основным фактором, способствующим развитию розничного кредитования с конкурентоспособными процентными ставками и фокусирующимся на высоконадежных клиентах с хорошим залоговым обеспечением. Чистая процентная маржа (NIM) осталась стабильной на уровне 3,4%, что обеспечивает устойчивую прибыльность.

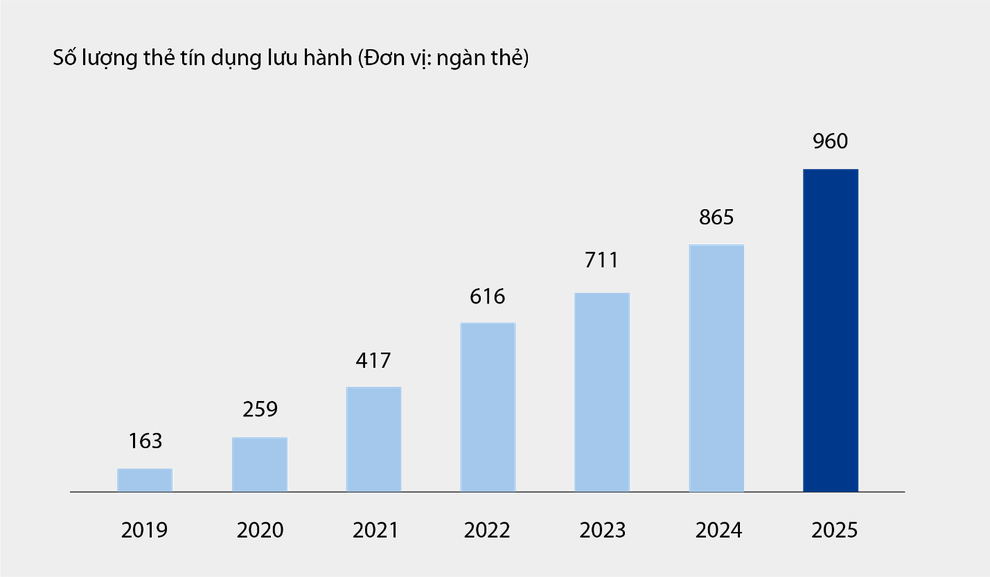

Непроцентные доходы составили 21% от общего операционного дохода, в основном за счёт комиссий и услуг. По состоянию на 30 июня количество кредитных карт VIB в обращении достигло почти миллиона, а общие расходы за 6 месяцев превысили 67 900 млрд донгов, что на 15% больше, чем за тот же период. Новые продукты и услуги, внедренные на платформе цифрового банкинга, такие как оплата счетов, международные денежные переводы, оплата обучения, страхование и т. д., а также пакеты решений и услуг для корпоративных клиентов, способствовали росту комиссионных и сервисных доходов банка.

Количество кредитных карт в обращении в VIB с 2019 года по 6 месяцев 2025 года.

Операционные расходы снизились на 1% в годовом исчислении благодаря синхронному внедрению решений по оптимизации процессов и эффективному управлению затратами. Расходы на резервирование кредитных рисков за первые 6 месяцев года снизились на 49% в годовом исчислении.

Совершенствование комплексной цифровой финансовой экосистемы, повышение качества обслуживания клиентов

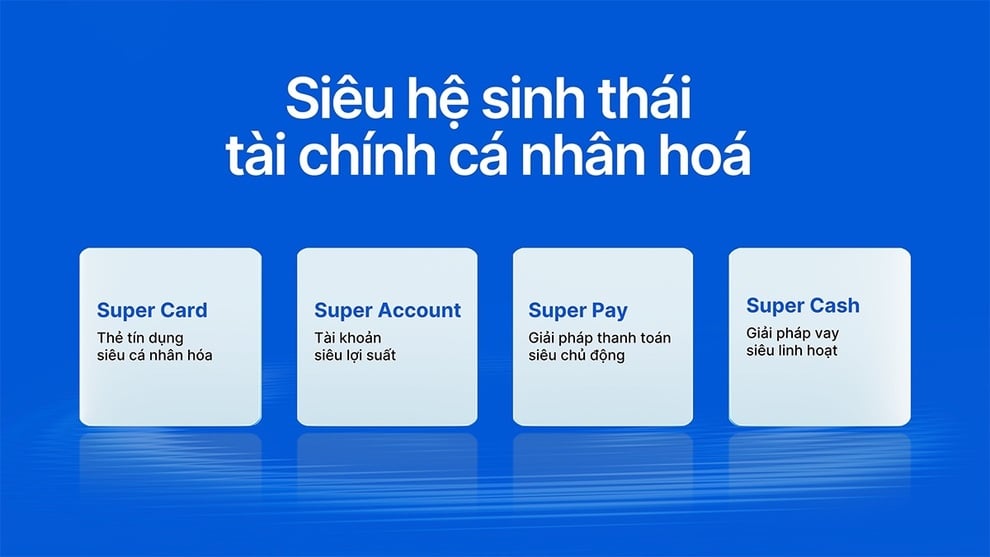

VIB только что запустил Super Pay — интеллектуальное платежное решение и Super Cash — гибкое кредитное решение, завершая создание персонализированной финансовой экосистемы, предоставляя пользователям возможность управлять своими финансами.

Суперперсонализированная финансовая экосистема для держателей карт VIB.

Решение Super Pay позволяет клиентам проактивно управлять своими расходами с помощью трех функций: выбора источников оплаты (PayFlex), проактивной регистрации для оплаты в рассрочку (PayEase) и проактивной аутентификации транзакций (PaySafe) прямо в приложении MyVIB.

Super Cash предлагает гибкое решение для доступа к капиталу, позволяя клиентам переводить кредитные лимиты до 1 млрд донгов между картами и займами наличными. Весь процесс осуществляется онлайн в приложении Max by VIB с оптимизированными процедурами, прозрачными процентными ставками и без комиссии за досрочное погашение.

Благодаря пакету продуктов, включающему Super Pay, Super Cash, Super Account и Super Card, VIB постепенно реализует цель создания комплексной цифровой финансовой экосистемы, предоставляя пользователям максимальный финансовый контроль в цифровую эпоху.

Положительные результаты за первые 6 месяцев года подтверждают правильную ориентацию VIB на повышение операционной эффективности, контроль рисков и содействие цифровизации.

Источник: https://dantri.com.vn/kinh-doanh/vib-lai-6-thang-hon-5000-ty-dong-tong-tai-san-vuot-nua-trieu-ty-dong-20250728092539007.htm

![[Фото] Председатель Национальной ассамблеи посещает семинар «Создание и функционирование международного финансового центра и рекомендации для Вьетнама»](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Комментарий (0)