Рост мобилизации и кредитования идет хорошо.

По данным Государственного банка региона 8, по состоянию на 30 апреля 2025 года мобилизованный капитал в Нгеане (без учета Банка развития) достиг 287 070,47 млрд донгов, увеличившись на 16 617 млрд донгов, что эквивалентно 6,14%. Мобилизация в Нгеане составила 59,6% от мобилизованного капитала в регионе 8 (включая Нгеан, Хатинь , Куангбинь).

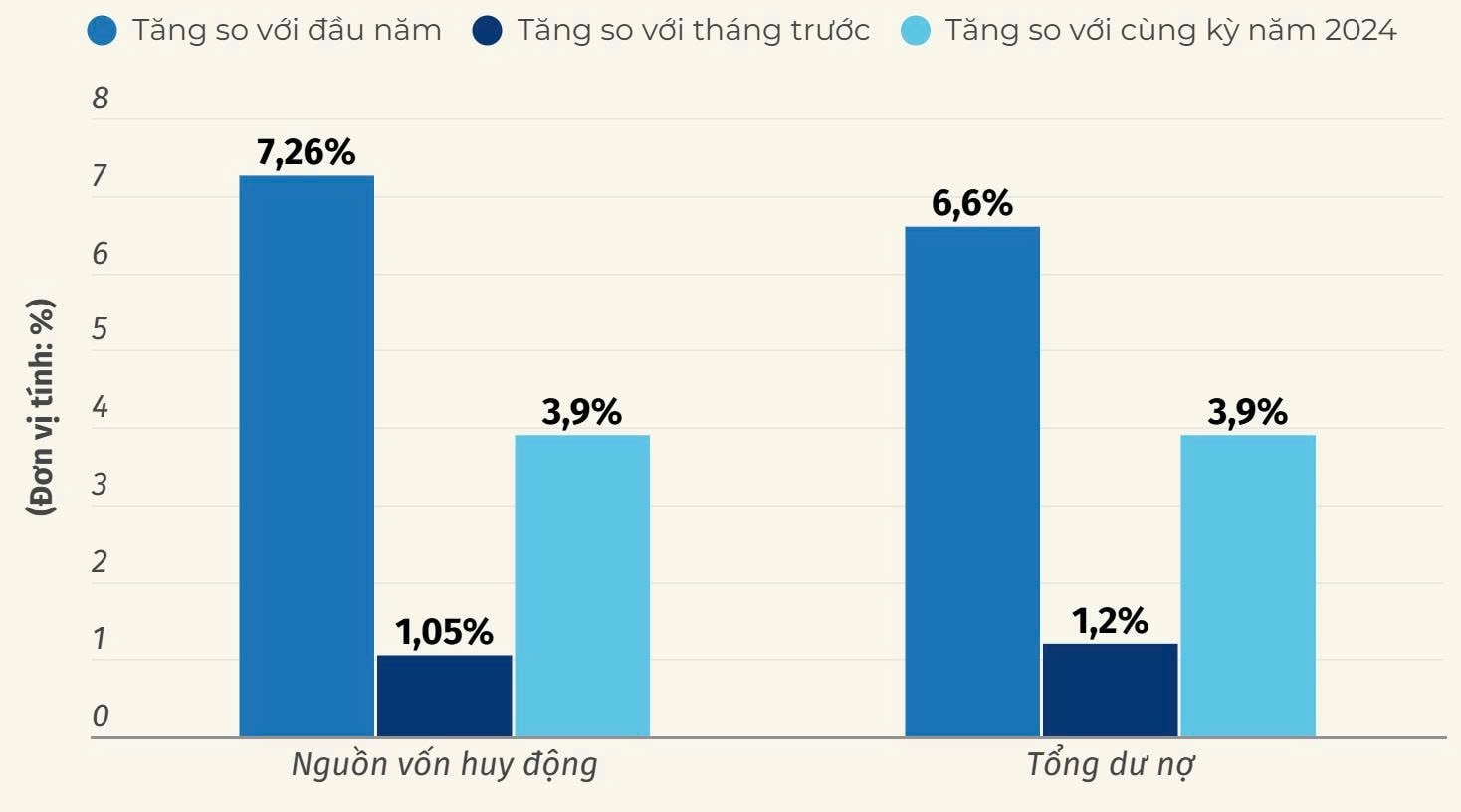

По состоянию на 31 мая 2025 года мобилизованный капитал (без учета Банка развития) Нгеана увеличился на 7,26% по сравнению с началом года, что на 1,05% больше по сравнению с предыдущим месяцем. Общий объем непогашенных кредитов кредитных организаций и филиалов кредитных организаций в Нгеане, по оценкам, увеличится на 6,6% по сравнению с началом года, что на 1,2% больше по сравнению с предыдущим месяцем. Безнадежная задолженность составляет 1,63% от общего объема непогашенных кредитов.

В BIDV Phu Dien Bank за первые 6 месяцев года мобилизация достигла 10 762 млрд донгов, увеличившись на 13%; рост непогашенных кредитов достиг 12 750 млрд донгов, снизившись на 1% из-за того, что клиенты банка выплачивали сезонные долги в сезон сельскохозяйственных работ и сбора сахарного тростника.

Г-н Нгуен Тиен Фыонг, директор BIDV Phu Dien Bank, сказал: «На данный момент мы достигли цели мобилизации на весь 2025 год. В 2025 году банк установил целевой показатель роста кредитования на уровне 10%, достигнув суммы непогашенных кредитов в размере 14 860 млрд донгов. Поскольку кредитный цикл в этом году ориентирован на конец года, мы уверены, что достигнем поставленной цели».

Оценивая ситуацию с мобилизацией капитала и кредитованием в регионе, представитель Государственного банка региона 8 сказал, что с начала года мобилизация капитала в Нгеане увеличилась на 7,26%, тогда как за аналогичный период прошлого года она увеличилась всего на 3,9%; аналогично, кредитование увеличилось на 6,6%, тогда как за аналогичный период прошлого года оно составляло всего 3,9%. Ситуация с кредитованием сохраняет положительную динамику в первые 5 месяцев года в условиях низких процентных ставок, создавая благоприятные условия для производства, бизнеса и стимулируя потребление. Это также является решением для Нгеана сохранить целевой показатель роста ВРП в 10,5% в 2025 году в соответствии с Постановлением правительства № 25.

Реализуя кредитные программы под руководством правительства, премьер-министра и Государственного банка в каждом периоде, банки региона 8 содействуют реализации кредитных программ для сельского хозяйства, лесного хозяйства и рыболовства. По состоянию на 30 апреля 2025 года непогашенная задолженность по Программе составляет 307,8 млрд донгов.

Что касается программы кредитования социального жилья, жилья для рабочих, ремонта и реконструкции старых квартир в соответствии с Постановлением № 33/NQ-CP правительства, в настоящее время в провинциях Региона 8, Народный комитет провинции Нгеан объявил список из 4 проектов, которые соответствуют правовым условиям для доступа к кредитам в соответствии с Постановлением № 33/NQ-CP (проекты Нгеан 3, проект Ха Тинь 1). Отделения коммерческих банков в Нгеане активно обращаются и получают заявки на кредит от инвесторов, до сих пор не было непогашенной задолженности по пакету в 120 000 миллиардов донгов.

Сумма непогашенных кредитов, обслуживающих Национальную целевую программу строительства новых сельских районов по состоянию на 30 апреля 2025 года в Нгеане, составляет 104 793 млрд донгов, что составляет 56,8% от суммы непогашенных кредитов для новых сельских районов в регионе 8.

Сумма непогашенных кредитов кооперативам и кооперативным группам в Нгеане составляет 134 млрд 393 млн донгов.

Поддерживать стабильные процентные ставки

Чтобы своевременно предоставлять кредиты для поддержки местного населения и предприятий в целях расширения производства и бизнеса, Государственный банк Вьетнама, филиал Нгеан, продолжает внедрять положения Государственного банка о процентных ставках, предписывает местным кредитным учреждениям поддерживать стабильные процентные ставки по депозитам, сокращать издержки для снижения процентных ставок по кредитам. В то же время контролировать реализацию объявления средних процентных ставок по кредитам, разницы между средними процентными ставками по депозитам и кредитам, процентных ставок по кредитным программам, кредитных пакетов и других видов процентных ставок по кредитам.

Строго соблюдая положения об управлении процентными ставками Управляющего Государственного банка, не наблюдается явлений недобросовестной конкуренции или превышения лимита среди кредитных организаций в области. Максимальная процентная ставка по депозитам в донгах сроком менее 6 месяцев, бессрочным депозитам и депозитам сроком менее 1 месяца составляет 0,5%/год, депозитам сроком от 1 месяца до менее 6 месяцев составляет 4,75%/год, для народных кредитных фондов и микрофинансовых организаций составляет 5,25%/год; Максимальная процентная ставка по краткосрочным кредитам в донгах для некоторых приоритетных секторов составляет 4%/год.

Г-н Нгуен Динь Синь, генеральный директор акционерной компании Minh Anh Garment, сказал: «Благодаря политике правительства в последнее время предприятия поддерживаются процентными ставками. Мы работаем в швейной отрасли, поэтому нам приходится резервировать сырье, заработную плату, бонусы рабочим..., что требует лучшего капитала. Предприятия хотят, чтобы банки опирались на денежный поток, чтобы увеличить доступ к капиталу, готовясь к пиковому производству и деловому сезону в конце года».

В частности: Процентные ставки по привлечению депозитов во вьетнамских донгах составляют 0,1–0,5% в год для бессрочных депозитов и депозитов сроком менее 1 месяца; обычно 4,5–5,5% в год для депозитов сроком от 6 месяцев до менее 12 месяцев; обычно 5–6% в год для депозитов сроком от 12 месяцев и более; Процентные ставки по привлечению долларов США составляют 0% в год для депозитов организаций и физических лиц; Процентные ставки по краткосрочным кредитам во вьетнамских донгах обычно составляют 5,5–7,5% в год, по средне- и долгосрочным кредитам — 8–10% в год. Процентные ставки по краткосрочным кредитам в долларах США обычно составляют 3,5–5% в год; по средне- и долгосрочным кредитам — 5–6,5% в год.

С начала года краткосрочные кредиты имели процентную ставку всего около 5% в год, в то время как среднесрочные и долгосрочные кредиты составляли около 7% в год, что считается «дешевым капиталом». Г-н Нгуен Тиен Фыонг - директор BIDV Phu Dien сказал: «Благодаря дешевой кредитной политике и динамизму кредитных учреждений в доступе и удовлетворении потребностей в капитале для таких рынков, как недвижимость, потребление, производство и бизнес-секторы, особенно тех, которые являются движущей силой экономики, кредитование продолжит хорошо расти в ближайшие месяцы».

Для достижения поставленных целей по мобилизации капитала для роста кредитования в настоящее время кредитные учреждения в Нгеане активно разрабатывают и внедряют решения по сокращению издержек, снижению процентных ставок по кредитам; расширению доступа к капиталу для предприятий и населения; внедряют решения по поддержке предприятий и населения, пострадавших от стихийных бедствий; продолжают развертывать кредитные пакеты для полного и оперативного удовлетворения потребностей в капитале для производства и бизнеса, обслуживания жизненных потребностей и законного потребления людей и предприятий.

Согласно циклу роста кредитования, большая часть кредитного капитала обычно концентрируется в третьем квартале и аккумулируется в последние месяцы года, поэтому предполагается, что непогашенные кредиты увеличатся, достигнув установленного целевого показателя роста кредитования. Банки стремятся увеличить рост кредитования, контролируя при этом качество кредитования, продвигая программу связи банка с предприятием...

Источник: https://baonghean.vn/tin-dung-tren-dia-ban-nghe-an-tang-truong-tich-cuc-10299628.html

Комментарий (0)