Эксперты утверждают, что для предотвращения перегрузки рынка ликвидности необходимо пересмотреть регулирование, запрещающее индивидуальным инвесторам участвовать в рынке облигаций. Если запрет сохранится, необходимо создать обходной путь, устранив барьеры, ограничивающие участие институциональных инвесторов на рынке.

|

| На рынке полностью отсутствуют облигации, выпущенные производственными предприятиями. Фото : Shutterstock |

Эмиссия корпоративных облигаций небанковскими организациями остается вялой

По данным FiinRatings, в сентябре на первичном рынке корпоративных облигаций был зарегистрирован общий объём эмиссии 45 300 млрд донгов, было проведено 39 выпусков. За первые 9 месяцев года общий объём эмиссии достиг 313 600 млрд донгов, что почти на 58% больше, чем за аналогичный период прошлого года. Показатели роста, по всей видимости, свидетельствуют о восстановлении рынка корпоративных облигаций: только частные выпуски увеличились на 62%.

Однако в реальности рынок корпоративных облигаций за первые 9 месяцев текущего года улучшился только в банковской группе. В то же время, эмиссия облигаций небанковскими организациями за первые 9 месяцев текущего года снизилась на 26,3% по сравнению с аналогичным периодом прошлого года.

Небанковские облигации не только выпускаются медленно, но и характеризуются высоким уровнем просрочки платежей. По данным FiinRatings, уровень просрочки платежей по облигациям на всем рынке в настоящее время составляет 18,9%, полностью приходясь на группу небанковских предприятий, в основном предприятий, чье финансовое положение ухудшилось в последние годы.

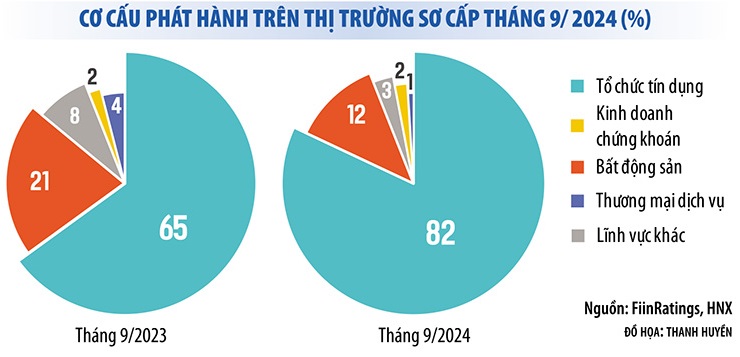

Другими словами, рынок облигаций за первые 9 месяцев года по-прежнему демонстрировал ситуацию «рынка одного человека» для банков. До 83% корпоративных облигаций, выпущенных в сентябре 2024 года, составляли банковские облигации. За первые 9 месяцев года на банковские облигации приходилось 74% от общего объёма выпущенных облигаций. При этом облигации производственных предприятий полностью отсутствовали.

Реальность такова, что рынок корпоративных облигаций фактически не восстановился, при этом давление, связанное с необходимостью погашения облигаций, очень велико. Согласно статистике Ассоциации рынка облигаций Вьетнама, за последние три месяца года компаниям пришлось погасить облигации на сумму около 80 000 млрд донгов, 44% из которых приходилось на сектор недвижимости. Если ситуация не улучшится, ситуация с просроченными платежами по облигациям не улучшится. Только в сентябре 2024 года на рынке было зарегистрировано почти 30 новых облигаций с просроченной основной суммой и процентами.

|

Рынок подвержен риску «нехватки» ликвидности.

В условиях еще не восстановившегося рынка корпоративных облигаций, особенно небанковских облигаций, внесение изменений и дополнений в Закон «О ценных бумагах» в сторону запрета индивидуальным инвесторам участвовать на рынке корпоративных облигаций (за исключением банковских облигаций) вызвало обеспокоенность у многих.

Помимо ужесточения ограничений для индивидуальных инвесторов, необходимо открыть и другие «клапаны», чтобы не засорять ликвидность рынка.

Помимо ужесточения ограничений для индивидуальных инвесторов, необходимо открыть и другие «клапаны», чтобы не засорять ликвидность рынка.

В настоящее время банки являются крупнейшими держателями корпоративных облигаций, за ними следуют индивидуальные инвесторы (физическим лицам принадлежит 30% корпоративных облигаций). Участие инвестиционных фондов на рынке облигаций пока крайне незначительно (около 8%). Поэтому, если инвесторы будут вытеснены с рынка корпоративных облигаций, ликвидность значительно снизится, что повлияет на способность предприятий мобилизовать капитал.

Вместо того чтобы предотвращать это, некоторые члены Экономического комитета Национальной ассамблеи заявили, что правительство должно определить стандарты и условия идентификации профессиональных индивидуальных инвесторов, обеспечив им возможность оценивать уровень риска отдельных корпоративных облигаций при участии в инвестировании в облигации.

Аналогичным образом, выступая перед журналистами газеты «Dau Tu», профессор и доктор Чан Нгок Тхо, член Национального консультативного совета по финансовой и денежно-кредитной политике, также заявил о необходимости пересмотра вышеуказанного положения. Более того, во многих странах, таких как Сингапур, Таиланд, Малайзия, США и других, профессиональным инвесторам по-прежнему разрешено участвовать на рынке частных облигаций.

По мнению этого эксперта, агентство по разработке законопроекта и Национальная ассамблея могут по-прежнему сохранять возможность выпуска частных облигаций в качестве площадки для институциональных инвесторов, но смягчить правила, чтобы позволить отдельным профессиональным инвесторам участвовать в покупке, продаже и торговле частными облигациями на вторичном рынке, вместо того, чтобы полностью запрещать это.

Между тем, руководители многих рейтинговых компаний Вьетнама поддерживают вывод индивидуальных инвесторов с рынка облигаций. Однако, по мнению этих компаний, помимо ужесточения ограничений для индивидуальных инвесторов необходимо открыть и другие «клапаны», чтобы предотвратить закупорку ликвидности на рынке.

Г-н Нгуен Куанг Туан, генеральный директор FiinRatings, предложил ряд решений по привлечению большего количества институциональных инвесторов на этот рынок, такие как продвижение кредитных рейтингов, отмена правил, ограничивающих инвестиции в корпоративные облигации некоторых организаций, создание наборов индексов для рынка облигаций, разрешение создавать компании по гарантированию облигаций или фонды гарантирования облигаций и т. д.

«Многие иностранные фонды хотят инвестировать во вьетнамские облигации, но это сложно, поскольку облигации не имеют рейтинга. Ставка рейтинга корпоративных облигаций в странах АСЕАН составляет более 50%, тогда как во Вьетнаме эта ставка практически равна нулю», — сказал г-н Туан.

По мнению эксперта, необходимо повышать кредитные рейтинги всех облигаций, ориентируясь на институциональных и иностранных инвесторов. Тогда ликвидность рынка повысится, что компенсирует дефицит индивидуальных инвесторов.

Источник: https://baodautu.vn/mo-loi-thoat-hiem-cho-thanh-khoan-thi-truong-trai-phieu-d227745.html

![[Инфографика] Традиционные отношения и особая дружба между Вьетнамом и Кубой](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/c4c2b14e48554227b4305c632fc740af)

![[Фото] Председатель Всекитайского собрания народных представителей Чжао Лэцзи начал официальный визит во Вьетнам](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/fcfa5a4c54b245499a7992f9c6bf993a)

![[Фото] Премьер-министр начинает поездку для участия в саммите ШОС 2025 года в Китае](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/054128fff4b94a42811f22b249388d4f)

![[Фото] Первый секретарь и президент Кубы начинает государственный визит во Вьетнам](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/f169c1546ec74be7bf8ccf6801ee0c55)

Комментарий (0)