Некоторые страны мира разработали собственные законы для финансовой лизинговой деятельности, создающие условия для предприятий, особенно малого и среднего бизнеса, для доступа к этому каналу среднесрочного и долгосрочного снабжения капиталом.

Предложение по устранению препятствий в сфере финансового лизинга и развитию каналов средне- и долгосрочного предоставления капитала

Некоторые страны мира разработали собственные законы для финансовой лизинговой деятельности, создающие условия для предприятий, особенно малого и среднего бизнеса, для доступа к этому каналу среднесрочного и долгосрочного снабжения капиталом.

Согласно информации Ассоциации финансового лизинга Вьетнама (VILEA), общая сумма непогашенной задолженности по финансовому лизингу компаний-членов достигла 40 496,6 млрд донгов, увеличившись на 8,6% по сравнению с концом 2023 года и составив более 50% от общего прироста задолженности по всей системе. Это связано с тем, что некоторым компаниям-членам приходится уделять больше внимания урегулированию задолженности, реструктуризации клиентского портфеля и продуктовой линейки.

Финансовый лизинг является популярным средне- и долгосрочным каналом привлечения капитала во многих развитых странах, наряду с банковскими кредитами, облигациями и акциями. Однако по сравнению с общим объёмом непогашенной задолженности по кредитам, превышающим 15,6 млн млрд донгов к концу 2024 года, доля финансового лизинга на рынке Вьетнама всё ещё крайне мала.

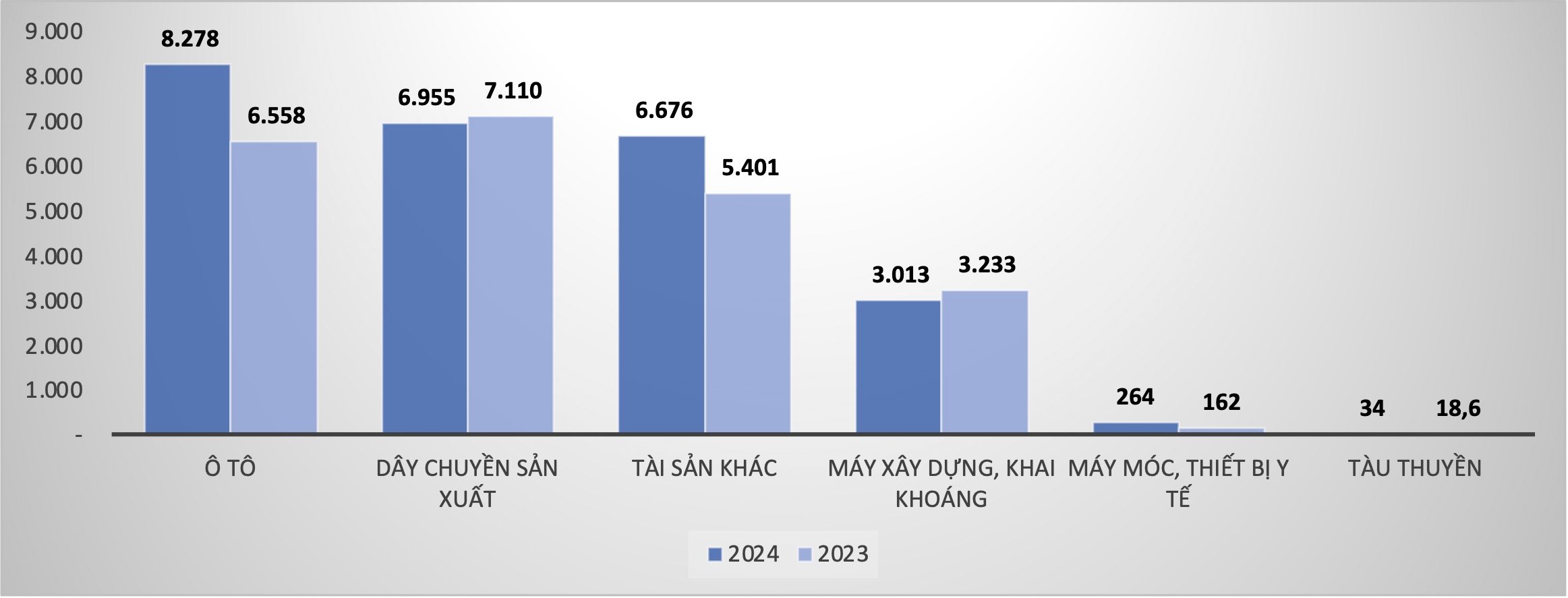

Г-н Фам Суан Хоэ, генеральный секретарь ассоциации, отметил, что 100% кредитов, предоставляемых посредством финансового лизинга, оцениваются на предмет экологических рисков. Экологическое кредитование в сфере финансового лизинга было внедрено на ранних этапах и в полном объеме, многие сделки финансового лизинга способствовали экологизации текстильной и швейной промышленности; ... В частности, субъекты финансового лизинга становятся все более разнообразными. В частности, объем непогашенных кредитов по лизингу автомобилей всех видов составил 8 300 млрд донгов, что на 26,2% больше, чем на конец 2023 года; объем непогашенных кредитов по лизингу строительной и горнодобывающей техники составил 3 000 млрд донгов, что на 6,79% меньше; объем непогашенных кредитов по лизингу медицинского оборудования составил 264,3 млрд донгов, что на 62,9% больше; объемы производства производственного оборудования стабильны, объем непогашенных кредитов достиг 6 955 млрд донгов, что на 2,18% меньше, чем на конец 2023 года.

|

| Непогашенный остаток кредита по финансовому лизингу на конец 2023 года и конец 2024 года |

Согласно отчёту Ассоциации, непогашенный остаток по финансовому лизингу стабильно рос по кварталам, при этом количество лизинговых договоров за весь год составило 9669 договоров, что на 15,8% больше, чем в 2023 году. Совокупные активы, а также привлечение капитала и кредитная деятельность отрасли демонстрируют довольно хороший рост. Совокупные активы компаний-членов достигли более 45 трлн донгов, увеличившись на 10,36% по сравнению с 2023 годом. Общий мобилизованный капитал составил 23,4 трлн донгов, увеличившись на 18,1% по сравнению с 2023 годом, при этом прирост привлечённого капитала в 1,5 раза превышает общий прирост всей системы кредитных организаций.

Коэффициент безнадежной задолженности на конец 2024 года в среднем составлял 1,68%, что выше, чем в 2023 году (0,68%), что отчасти отражает трудности и вызовы, с которыми сталкиваются предприятия и домохозяйства, занимающиеся финансовым лизингом. В 2024 году сектор финансового лизинга также увеличил общий резервный фонд для покрытия рисков почти на 200 млрд донгов. Таким образом, прибыль компаний-участников до вычета налогов в 2024 году также снизилась на 24,33%.

Устранение препятствий для средне- и долгосрочных каналов поставок капитала

Рассказывая о реальном положении дел в сфере финансового лизинга в компаниях-членах, г-н Хо отметил, что многие предприятия из Японии, Тайваня... при инвестировании во Вьетнаме предпочитают арендовать офисное оборудование, транспортные средства... Они готовы арендовать, что снижает давление на капитал и позволяет сосредоточить ресурсы на производстве.

В Китае сектор малого и среднего бизнеса, особенно в сфере поддержки, добился значительных успехов. Отчасти это связано с тем, что в стране действует собственное законодательство, регулирующее финансовый лизинг, которое отличается от законодательства коммерческих банков тем, что принимает более высокие уровни риска и больше ориентируется на средне- и долгосрочные кредиты. В настоящее время Китай занимает второе место в мире по объёму финансового лизинга после США. По словам г-на Хо, это привело к буму в китайском производстве.

«У Китая, Японии и Тайваня (Китай) есть свои законы по этому вопросу. Я очень надеюсь, что в долгосрочной перспективе Национальное собрание, правительство и Государственный банк будут уделять больше внимания отрасли финансового лизинга и постараются принять собственные законы о финансовом лизинге, чтобы мы могли максимально эффективно использовать среднесрочный и долгосрочный канал обеспечения экономики капиталом, не закладывая активы», — подчеркнул генеральный секретарь VILEA.

В то же время, по мнению г-на Хоу, необходимо более открытое понимание кредитного качества для отрасли финансового лизинга, которое не должно полностью совпадать с качеством кредитования коммерческих банков. Согласно международной практике, субъектами лизинговых компаний зачастую являются малые и средние предприятия, риски которых выше, чем у коммерческих банков.

В условиях необходимости привлечения значительного капитала для достижения целей роста, проекты в производственной цепочке высокотехнологичной продукции также требуют наличия большого количества современных технологических линий. Хотя банковские кредиты требуют залога, а доступный средне- и долгосрочный капитал ограничен, Генеральный секретарь VILEA считает, что финансовый лизинг — это хорошее решение, которое бизнес может рассмотреть при инвестировании. Г-н Хоэ предложил правительству поручить лизинговой отрасли инвестировать в определённые сферы. Лизинговые компании платят определённую комиссию за капитал и несут ответственность за оценку и риск, связанный с кредитом.

Кроме того, существуют некоторые институциональные проблемы, которые Ассоциация и ее члены будут координировать для решения в ближайшее время. Как правило, положение о коэффициенте безопасности для оплаты в течение 30 дней все еще слишком велико (20%) по сравнению со специфическими операциями финансового лизинга. Положение о предоставлении информации о связанных лицах при предоставлении кредита не соответствует кредиту, предоставляемому по финансовому лизингу. В соответствии с пунктом 4 статьи 3 Циркуляра 15/2023/TT-NHNN от 5 декабря 2023 года и Решением № 573/QD-NHNN от 29 марта 2024 года, Глава Государственного банка устанавливает, что информация о связанных лицах должна быть представлена при возникновении кредитного гранта в размере 0,5% от собственного капитала небанковской кредитной организации. В то же время правила новой регистрации и выдачи номерных знаков автотранспортных средств при внесении изменений в Циркуляр 79/2024/TT-BCA (пункт 2 статьи 3) также являются препятствиями, влияющими на спрос на финансовый лизинг.

Ожидается, что рост кредитования в сфере финансового лизинга в 2025 году составит 18–20%.

2025 год останется сложным для экономики в целом. Г-н Хоэ полагает, что для сектора финансового лизинга и бизнес-сообщества трудности могут удвоиться. Г-н Фам Суан Хоэ ожидает, что общая задолженность в сфере финансового лизинга вырастет примерно на 18–20%, при этом основное внимание будет уделяться кредитованию транспортных средств, новых технологических производственных линий и офисного оборудования.

Общее направление развития отрасли – значительное увеличение объёмов «зелёного» кредитования для поддержки экологичного и устойчивого развития предприятий и домохозяйств; особое внимание уделяется работе с проблемной задолженностью и увеличению доходов от взыскания задолженностей, под которые были сформированы резервы. Ассоциация и её члены совместно работают над устранением институциональных проблем, затрудняющих деятельность по финансовому лизингу, и одновременно расширяют информирование предприятий и домохозяйств об этой форме кредитования.

Source: https://baodautu.vn/kien-nghi-go-vuong-nganh-cho-thue-tai-chinh-phat-trien-kenh-cung-ung-von-trung-dai-han-d249833.html

![[Морские новости] Более 80% мировых контейнерных перевозок находится в руках MSC и крупных судоходных альянсов.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

Комментарий (0)