세무부( 재무부 )는 행정 경계 변경 후 사업 주소 정보 사용에 관해 민간기업 및 집단경제개발부에 공식 공문을 보냈습니다.

세무부서는 2단계 행정구역(성급 및 시급)에 따른 세무관리 요건을 충족하기 위해 해당 납세자 명부를 검토하고 표준화한다는 공식 공문을 발표했습니다.

세무 당국은 납세자의 세무 등록 주소 정보를 신청 시스템에 적극적으로 업데이트합니다. 동시에 납세자에게 통지를 발송하지만, 세무 당국에서 변경 절차를 밟도록 요구하지는 않습니다.

2단계 행정 구역에 따른 납세자 주소 정보는 세무 부문의 모든 애플리케이션에 동기화되거나 납세자에게 제공된 전자 청구서 시스템에서 전자 청구서 솔루션 제공자에 의해 자동으로 업데이트됩니다.

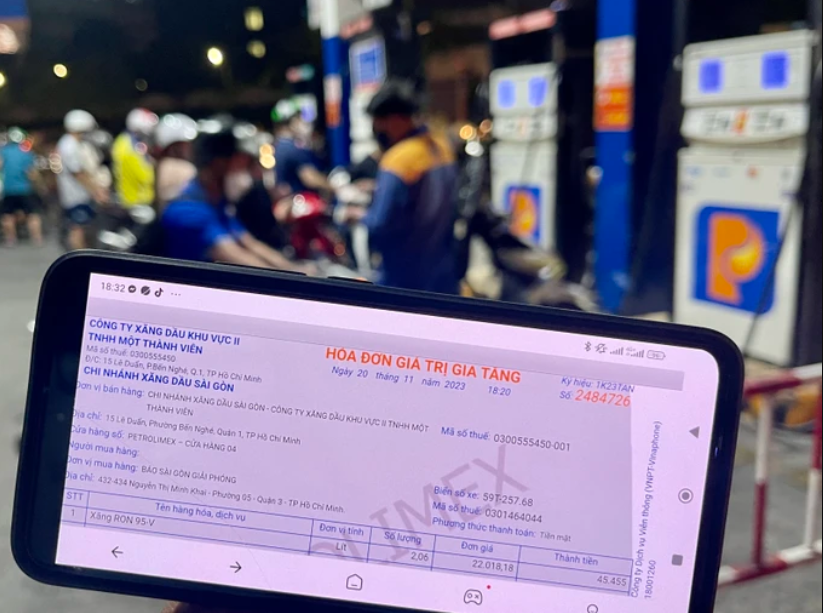

세무당국에 따르면 송장에 주소 정보를 기록하는 것과 관련하여, 유효한 사업자등록증에 따라 결정된 납세자 주소와 2단계 행정구역에 따라 세무기관이 업데이트한 주소는 모두 송장에 사용하기에 합법적입니다.

따라서 사업자등록과 공동으로 등록을 하는 사업자(매수자 또는 매도자)가 행정구역 변경 전 주소(구 주소)의 사업자등록증을 계속 사용하는 경우에는 2가지 경우가 있습니다.

세무기관이 해당 2단계 행정구역에 따라 사업장 주소 정보를 업데이트하고 이 정보가 전자 송장 시스템과 동기화된 경우, 송장의 주소 정보는 세무기관이 업데이트한 주소 정보입니다.

납세자는 세무기관의 고지사항을 이용하여 관련 기관이나 고객에게 정보를 제공하는데, 송장에 기재된 주소가 새로운 행정구역 목록에 따라 업데이트된 주소이지만, 사업자등록증에 기재된 주소는 여전히 구 행정구역 목록에 따른 주소입니다.

세무기관에서 해당 2급 행정구역에 따라 사업장 주소 정보를 업데이트하였으나, 전자세금계산서 시스템과 동기화되지 않은 경우, 세금계산서의 주소 정보는 사업자등록증의 주소 정보입니다.

구매자가 사업자등록과 연계된 등록 대상이 아닌 경우, 세무서에서는 송장에 기재된 주소가 세무기관이 세무업계 응용시스템의 2단계 행정구역에 따라 업데이트하여 납세자에게 통지한 주소임을 지시합니다./.

출처: https://baonghean.vn/cuc-thue-neu-ro-cach-ghi-dia-chi-tren-hoa-don-dien-tu-theo-dia-ban-hanh-chinh-2-cap-10302196.html

댓글 (0)