SSI証券はこのほど、2023年のベトナム株式市場展望最新レポートを発表した。分析チームは、株式市場が今年の大幅な金利引き下げ見通しと上場企業の収益見通しの弱さを同時に反映しているため、市場動向は今から年末にかけて上昇方向に変動するだろうと述べた。

したがって、利益見通しに関しては、上場企業は第2四半期および第3四半期の業績発表シーズンで引き続き課題に直面すると予想されるため、SSIリサーチは2023年の利益成長予測を下方修正した。

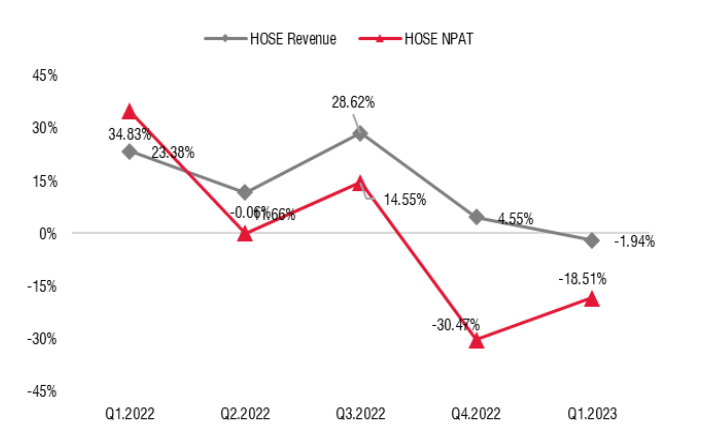

実際、HoSEに上場している企業の利益は同時期に比べて大幅な減少を記録しており、このプロセスは2022年第2四半期から2023年第1四半期にかけてかなり早くから始まっており、多くの企業の利益率は主にコストの増加により大幅に減少しましたが、収益の伸びは2023年第1四半期までかなり安定していました。

HoSE 上場企業の四半期利益(出典: SSI Research)。

しかしながら、国内外の需要の低迷により、2023年第2四半期以降、収益の伸びが鈍化するリスクがあります。SSIの見解では、国内消費は2023年第4四半期まで回復しない可能性があり、これは信用の伸びと輸入状況から判断できます。

前回の株式市場のサイクルでは、金利がピークに達し、国立銀行が2012年に大幅な金利引き下げを指示したときに、市場は力強く回復しました。問題は、これが現時点で繰り返されるかどうかです。

VN指数は2023年5月26日時点で5.63%上昇し、3月に中央銀行が初めて利下げを行って以来、2.28%上昇しています。金利は年初からの多くの予想と比較して、これまでのところ予想よりも速いペースで低下していますが、今回の利下げは、信用需要の低迷と輸入活動の低迷による為替レートの安定を伴っています。

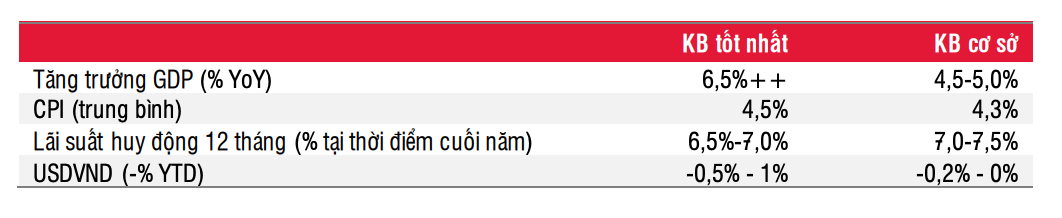

ベースラインおよびベストケースのシナリオにおける主要指標(出典:SSI Research)。

金利見通しに関しては、ベースラインシナリオによれば、SSI は、金利が今から年末までにさらに 50 ~ 100 ベーシスポイント低下し、2024 年も引き続き低下すると考えています。

預金金利は年初に比べて250~300ベーシスポイント低下しているが、住宅購入ローンは社債市場や不動産市場の問題に関連してかなりリスクが高いと考えられているため、住宅購入金利の調整はそれほど大きくない。

現在の住宅ローン金利は13%前後で推移しており、不動産市場の需要を刺激するには、住宅ローン金利をさらに150~200ベーシスポイント引き下げる必要があるかもしれない。これは2024年までに実現する可能性が高い。その頃には、不動産市場と社債市場を緩和するための政府の措置が発効し、流動性は改善しているだろう。

2023年だけでも、政令08号により社債発行者の支払義務は最大2年間延長され、多くの銀行は必要な法的地位を有するプロジェクト投資家への追加資本供給の準備を進めていると述べています。これは、システムにおける流動性の段階的な安定化にも貢献しています。

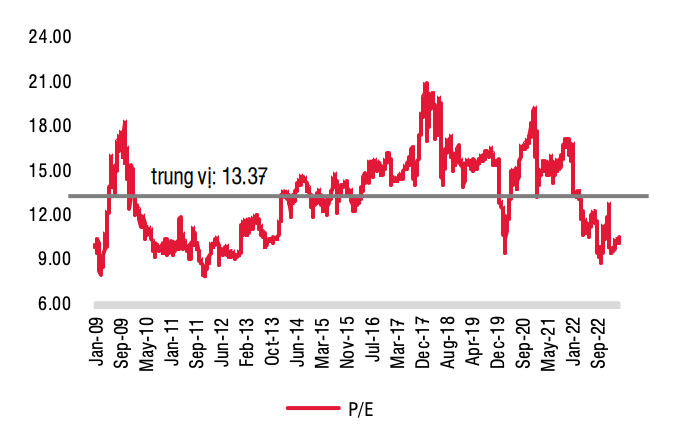

予測PER(出典:SSIリサーチ)。

株式市場は、今年の大幅な利下げ見通しと上場企業の収益見通しの弱さを同時に反映しており、SSIは、今後年末にかけて市場動向は勢いを増しながら綱引き状態になると予測しています。株式市場のボラティリティは引き続き非常に高い水準で推移するでしょう。

株式市場に影響を与える可能性のある注目すべき要因としては、金利動向、新たな政府政策、そして世界的な景気後退リスクを克服し、経済が徐々に回復していくのに役立つ既存の政策の実施などが挙げられます。明るい材料としては、今年の第3四半期までに、ほとんどの産業が利益の底を抜けることができるでしょう。

これを踏まえて、SSIリサーチは長期投資家に対し、特にVN指数が1,000ポイント前後のときに、株式を徐々に買い増すことを推奨しています。

SSIリサーチは、銀行と不動産を含む、資本比率が最も大きい2つのセクターについては中立的な推奨を維持していますが、銀行株については、このグループの株式を見直す時期は第4四半期からです。その頃には、投資家は銀行の債務再編と引当金活動についてよりよく理解し、それによって、今サイクルの銀行の不良債権をすべて吸収するのにかかる時間を見積もることができるからです。

一方、不動産業界では、社債市場との関連性が低い不動産銘柄を選ぶことを優先すべきです。

[広告2]

ソース

![[写真] ト・ラム書記長が若手国会議員グループと会談](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/24/618b5c3b8c92431686f2217f61dbf4f6)

![[写真] 近代化されたトゥーティエム地区のクローズアップ。1区と新たな生活をつなぐ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/24/d360fb27c6924b0087bf4f288c24b2f2)

コメント (0)