アグリセコ証券は、 ベトナム国家銀行(SBV)が通達06で企業に困難をもたらす一部の規制の実施を一時停止したことの影響を評価し、これが短期的には証券投資家の心理にプラスの影響を与えており、直接影響を受ける2つの業界は不動産と銀行であると結論付けた。

これに先立ち、ベトナム国家銀行は8月23日に通達第10/2023号を発行し、通達第06/2023号で規定されている融資を制限するいくつかの規定の実施を停止した。

専門家チームは、これは、生産・事業活動の資金調達のために資金を借り入れ、協力して資本を拠出する必要がある家計や企業、特に不動産グループにとってプラスの影響を与えると述べた。この一時停止措置は、経済難の状況下で不動産会社がプロジェクトを実施し、債務再編を行うための借入能力を高めるのに役立つだろう。

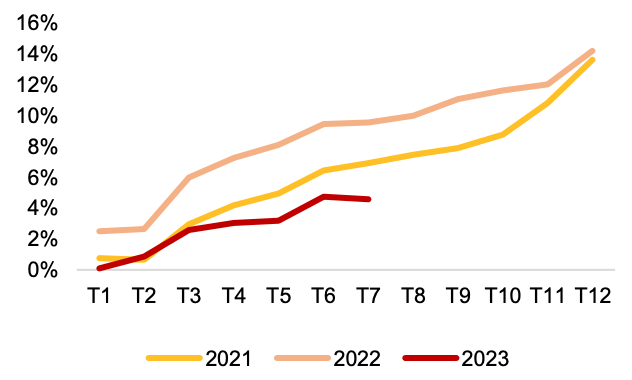

実際、今年最初の7ヶ月間の信用残高の伸びはわずか4.56%にとどまり、7月はマイナス成長となりましたが、計画されていた信用残高の伸び率目標は14~15%でした。これは今後の信用残高の伸びにプラスの影響を与え、景気回復を支える可能性があります。

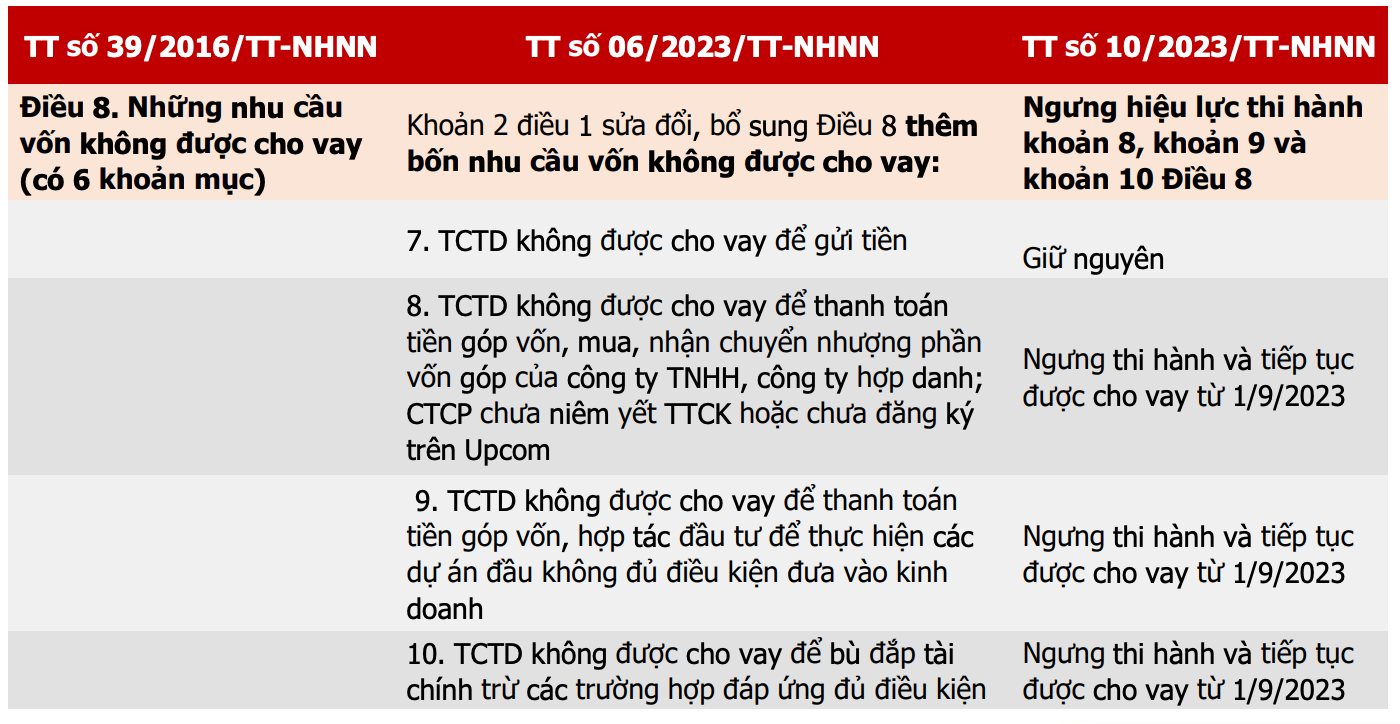

信用機関の融資活動を規制する通達の比較表(出典:SBV、Agriseco Research)。

以前、通達第6号が発行された際、規制に従って運営されている事業やプロジェクトにキャッシュフローを集中させるために融資条件が厳しくなりました。

したがって、融資目的に対する一部の規制の停止は不動産業界全体にプラスの影響を与え、企業が土地ファンドの開発、不動産プロジェクトの実施、債務の再編成のために資本へのアクセスを増やすのに役立つでしょう。

特にキャッシュフローの困難に直面している住宅用不動産事業は、負債比率が高く、初期段階からプロジェクトを実行するために多額の資本が必要になることが多いため、工業用不動産事業よりも恩恵を受けるでしょう。

しかし、不動産グループは今後2四半期の債券償還圧力リスクに注意を払う必要があり、住宅不動産グループの業績は下半期も回復しないと予想されます。また、信用資金の借入を希望する不動産企業は、プロジェクトの潜在性と債務返済計画を証明する必要があります。

年間信用成長率(出典:SBV、Agriseco Research)。

これらのグループの場合、投資家は短期的にはキャッシュフローを観察し、資金を引き付ける兆候があり、まだあまり上昇していない株式に徐々に投資することができます。

銀行グループに関しては、アグリセコは中立的な評価を下し、このグループを監視しています。これは、通達第10号の発行が信用の伸びに多少はプラスの影響を与えるものの、銀行が完全に合法ではない、またはリスクの高いプロジェクトへの支出を増やすと、不良債権の圧力が高まる可能性があるためです。

投資家はまた、上記の動きは主に心理的にプラスの影響を与える一方で、商業銀行と企業および個人間の融資は市場の需要に依存することにも留意すべきである。

銀行グループに関しては、アグリセコは2023年後半の見通しは異なるものになると予想しており、不良債権比率の高い国有銀行と大手株式商業銀行のグループでは成長の勢いが維持される。不動産ローン残高の高い銀行グループは、不動産からの融資需要が改善すれば、短期的には心理的に恩恵を受ける可能性がある。

[広告2]

ソース

コメント (0)