Supprimer les obstacles au « préfinancement » : proposer d'ajouter un jour de négociation supplémentaire si les investisseurs étrangers n'ont pas encore payé

En cas de transactions infructueuses, il est proposé qu'il ne soit pas nécessaire de vendre immédiatement lorsque les titres sont sur le compte de négociation, mais qu'il faille prévoir un jour supplémentaire pour que l'investisseur institutionnel étranger puisse négocier avec la société de valeurs mobilières.

|

| La résolution du goulot d’étranglement du préfinancement est l’un des sujets clés de l’atelier scientifique sur les solutions pour moderniser le marché boursier vietnamien. |

Proposer une journée de négociation supplémentaire

Les investisseurs institutionnels étrangers peuvent effectuer des transactions sans déposer la totalité de leur capital. Les sociétés de valeurs mobilières évaluent la capacité du client à déterminer le niveau de marge convenu. Si un investisseur institutionnel étranger manque de fonds, la société de valeurs mobilières auprès de laquelle l'investisseur passe l'ordre est responsable du paiement du déficit via son compte de trading pour compte propre.

Le préfinancement est l’exigence selon laquelle les fonds doivent être disponibles sur un compte auprès d’un établissement de paiement avant que l’établissement de paiement puisse utiliser le compte pour le paiement.

Le préfinancement est l’exigence selon laquelle les fonds doivent être disponibles sur un compte auprès d’un établissement de paiement avant que l’établissement de paiement puisse utiliser le compte pour le paiement.Voici le contenu proposé dans le projet de circulaire modifiant et complétant un certain nombre d'articles des circulaires réglementant les transactions sur titres sur le système de négociation de titres ; la compensation et le règlement des transactions sur titres (Circulaire 120/2020/TT-BTC).

M. Nguyen Khac Hai, directeur du contrôle de conformité et du droit des valeurs mobilières de SSI, a même suggéré que l'agence de gestion envisage d'ajouter un jour supplémentaire pour permettre aux investisseurs étrangers de proposer des négociations en cas d'échec des transactions. M. Hai a évoqué cette suggestion lors de l'atelier scientifique sur les solutions pour moderniser le marché boursier vietnamien, organisé le 16 avril par l'Institut de stratégie et de politique financières en coordination avec la Commission nationale des valeurs mobilières.

Par conséquent, il n'est pas nécessaire que les titres arrivant à J+2 soient vendus immédiatement. En cas d'échec des négociations, une vente forcée sera effectuée.

Le ministère des Finances sollicite actuellement des commentaires sur le projet de circulaire modifiant et complétant plusieurs articles des circulaires régissant les transactions sur titres sur le système de négociation des valeurs mobilières ; la compensation et le règlement des transactions sur titres ; les activités des sociétés de valeurs mobilières et la divulgation d'informations sur le marché des valeurs mobilières. L'un des points importants du projet concerne notamment les transactions sans dépôt de fonds à 100 % des investisseurs institutionnels étrangers. Les instructions de paiement du Centre vietnamien de dépôt de valeurs mobilières (VSDC) sont attendues par les acteurs du marché.

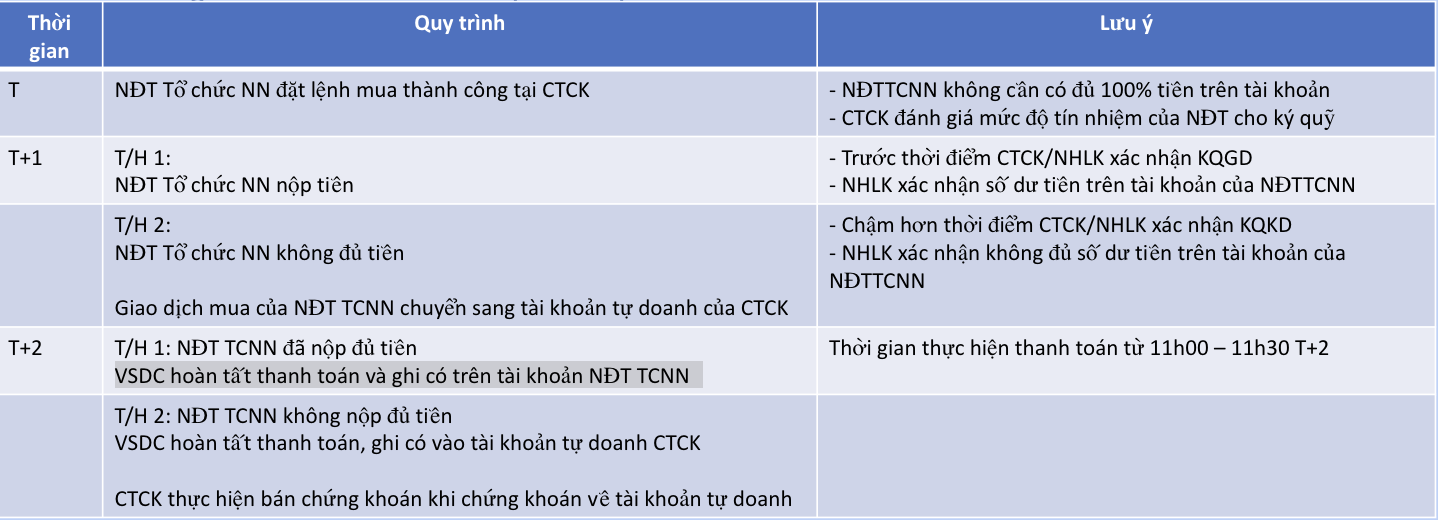

M. Duong Ngoc Tuan, directeur général adjoint de la Vietnam Securities Depository and Clearing Corporation (VSDC), a déclaré que selon le projet de procédure actuel, le jour T+1, si l'investisseur institutionnel étranger ne dispose pas de fonds suffisants, la transaction d'achat sera transférée sur le compte de négociation pour compte propre de la société de valeurs mobilières. Ensuite, le jour T+2, la VSDC finalise le paiement et crédite le compte de l'investisseur si celui-ci a déposé suffisamment d'argent, le délai de paiement étant compris entre 11h00 et 11h30 le jour T+2. Si l'investisseur ne dépose pas suffisamment d'argent le jour T+2, la VSDC finalise le paiement et crédite le compte de négociation pour compte propre de la société de valeurs mobilières.

|

| Le processus de paiement ne nécessite pas de dépôt avant la transaction - Source : VSDC |

La conférence a également enregistré une série d'opinions et de propositions concernant la suppression de l'exigence de dépôt anticipé - l'un des deux goulots d'étranglement sur lesquels les organismes de notation et les principales institutions financières internationales estiment que le marché boursier vietnamien doit se concentrer pour s'améliorer et prendre des mesures pour les supprimer, afin de créer les conditions permettant aux investisseurs étrangers de participer et d'avancer vers l'objectif de faire passer le marché de la frontière à l'émergence d'ici 2025.

Concernant le délai de détermination des obligations de paiement, un représentant du FTSE a proposé lors de l'atelier que ce délai soit fixé le jour même du paiement. Selon M. Nguyen Khac Hai, directeur du contrôle de la conformité et du droit des valeurs mobilières de SSI, les investisseurs étrangers souhaitent également « livrer et recevoir des titres » simultanément et proposent de modifier le délai de notification des erreurs de T+1 à T+2.

Le problème de l'équilibre entre efficacité et sécurité

En réalité, l'application du nouveau mécanisme n'entraînera pas l'échec de toutes les transactions. Cependant, même si ce risque est faible, il est nécessaire d'élaborer un processus standardisé afin de trouver une solution et d'éviter les risques pour le système de paiement. Concernant la suppression des obstacles liés au goulot d'étranglement du « préfinancement », Mme Vu Thi Chan Phuong, présidente de la Commission nationale des valeurs mobilières, a souligné l'importance de la double approche pour améliorer l'efficacité pour les investisseurs tout en garantissant l'absence de risques.

Concernant la nouvelle proposition visant à déterminer l'obligation de paiement à J+2 plutôt qu'à J+1, le représentant de VSDC a déclaré qu'une évaluation plus approfondie était nécessaire, afin de trouver un équilibre entre efficacité et sécurité. Plus précisément, selon M. Tuan, le défi réside dans le cas où les investisseurs ne disposent pas de fonds suffisants à la date de paiement : la gestion des aspects techniques tels que le transfert des obligations de paiement prendra du temps. De plus, si la société de valeurs mobilières ne dispose pas de fonds suffisants, la sécurité des activités de paiement sera également affectée.

Selon le principe actuel, les sociétés de valeurs mobilières se basent sur l'évaluation de la capacité des investisseurs étrangers pour fixer des limites. Actuellement, la circulaire est très flexible et peut appliquer différents taux de marge. M. Nguyen Khac Hai, directeur du contrôle de la conformité et du droit des valeurs mobilières de SSI, a déclaré que cette société de valeurs mobilières suivrait la méthode d'évaluation de la capacité des investisseurs et fixerait une limite de 100 %.

Selon le principe actuel, les sociétés de valeurs mobilières se basent sur l'évaluation de la capacité des investisseurs étrangers pour fixer des limites. Actuellement, la circulaire est très flexible et peut appliquer différents taux de marge. M. Nguyen Khac Hai, directeur du contrôle de la conformité et du droit des valeurs mobilières de SSI, a déclaré que cette société de valeurs mobilières suivrait la méthode d'évaluation de la capacité des investisseurs et fixerait une limite de 100 %.« Cependant, les petites sociétés de valeurs mobilières peuvent appliquer des taux de marge inférieurs. À mon avis, c'est préoccupant, car la collaboration avec des organisations étrangères exige transparence, équité et cohérence sur le marché. Si certaines sociétés de valeurs mobilières appliquent un taux de 10 à 20 %, la solution ne sera pas complète », a également souligné le représentant de la SSI.

Le principe de mise en œuvre reposera sur l'évaluation de la capacité de la société de valeurs mobilières et la détermination du niveau de marge afin de garantir le paiement à la date prévue. Si l'investisseur étranger n'est pas éligible au paiement, l'obligation de paiement sera transférée sur le compte de négociation de la société de valeurs mobilières. Une fois les titres transférés sur ce compte, la société de valeurs mobilières les traitera afin de récupérer les sommes dépensées. C'est également la raison pour laquelle, selon le plan actuel, la société de valeurs mobilières doit vendre les titres immédiatement après leur transfert sur le compte de négociation afin de récupérer les sommes dépensées.

Parallèlement, la fixation de limites de transaction pour les membres du marché est également à l'étude. « Lors de la réunion interne, le président de la Commission nationale des valeurs mobilières a étroitement encadré ce sujet. La VSDC l'examinera afin de garantir un équilibre entre les facteurs. Afin de maîtriser les risques, nous envisageons de fixer des limites de transaction pour les membres du marché », a déclaré un représentant de la VSDC.

Compte tenu de l'ampleur des transactions effectuées pour le compte d'investisseurs étrangers, les sociétés de valeurs mobilières doivent s'assurer que leur capacité de paiement est suffisante pour assurer les paiements en cas d'échec. Selon M. Tuan, il s'agit là d'un élément clé de la gestion des risques lors de la mise en œuvre de ce nouveau mécanisme de transaction.

Lors de l'atelier scientifique sur les solutions pour moderniser le marché boursier vietnamien organisé par l'Institut de stratégie et de politique financières en coordination avec la Commission nationale des valeurs mobilières le 16 avril, expliquant la sélection des investisseurs institutionnels étrangers comme sujets applicables, M. Duong Ngoc Tuan, directeur général adjoint de la Vietnam Securities Depository and Clearing Corporation (VSDC) a déclaré que le nombre de comptes d'investisseurs institutionnels étrangers ne représente que 10% mais que la valeur des transactions d'achat/vente de ce groupe représente toujours une grande proportion de la valeur totale des transactions de tous les investisseurs étrangers.

En outre, selon M. Tuan, le groupe ci-dessus a un niveau de conformité élevé et n'a jamais eu de cas d'insolvabilité en raison de l'incapacité à organiser l'argent, ils auront donc la priorité pour résoudre le problème en premier.

Source

Comment (0)