Los expertos de Pinetree Securities dijeron que el desempeño del mercado de valores esta semana depende en gran medida del retorno del flujo de efectivo a las acciones pilares y su capacidad para extenderse a todo el mercado.

Perspectiva del mercado de valores 3-7/3: Depende en gran medida del retorno del flujo de efectivo hacia las acciones pilares

Los expertos de Pinetree Securities dijeron que el desempeño del mercado de valores esta semana depende en gran medida del retorno del flujo de efectivo a las acciones pilares y su capacidad para extenderse a todo el mercado.

Las acciones mundiales se encuentran en una fase de corrección, principalmente en Asia. Tras una fuerte caída la semana pasada, las acciones japonesas y coreanas han perdido su nivel técnico de la media móvil de 200 (MA200), mientras que la tendencia alcista del mercado chino también se ha frenado. En particular, las acciones del sudeste asiático, con Tailandia y Filipinas, han entrado en una fase bajista, lo que significa que han caído más del 20 % desde su máximo reciente.

En cuanto a las materias primas, el oro rompió su racha alcista de ocho semanas tras caer más de un 3% la semana pasada. Su papel como activo refugio fue rápidamente reemplazado por el dólar estadounidense y los bonos del Tesoro estadounidense. El petróleo también alcanzó su mínimo en dos meses, marcando su primera caída mensual desde noviembre de 2024.

El presidente estadounidense, Donald Trump, continuó anunciando nuevas propuestas arancelarias que inquietaron a los inversores globales la semana pasada. Las preocupaciones geopolíticas se intensificaron aún más cuando las negociaciones entre Estados Unidos y Ucrania fracasaron en la Casa Blanca tras un acalorado diálogo entre ambos presidentes. El 4 de marzo, un arancel del 25% sobre México y Canadá entrará en vigor tras un mes de retraso. Además, Trump también anunció un arancel adicional del 10% sobre China (4 de marzo), tras imponer un arancel del 10% a los productos chinos desde principios de febrero de 2025, por lo que el tipo impositivo para China será del 20% a partir del 4 de marzo.

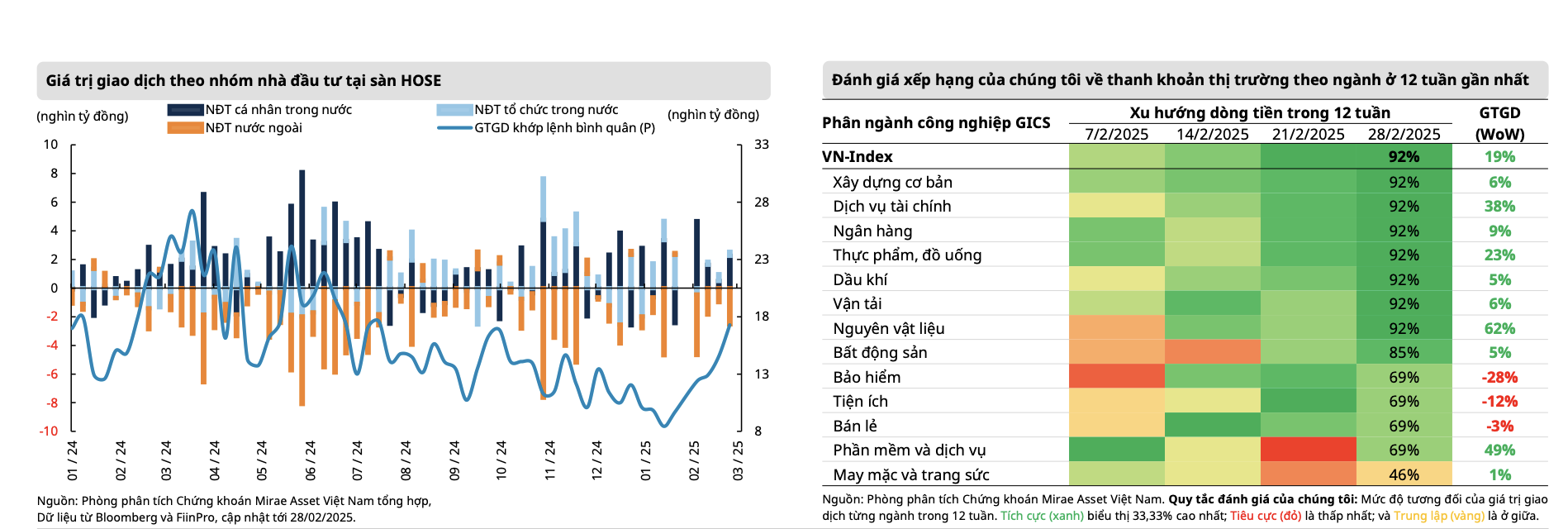

El mercado nacional rompió la tendencia bursátil mundial con su sexta semana consecutiva de ganancias, la racha más larga desde mediados de agosto de 2023, y se mantuvo por encima del umbral de los 1.300 puntos durante todas las sesiones de la semana pasada. El índice cerró la semana en 1.305,36 puntos, con un aumento de 8,61 puntos (un 0,66 % respecto a la semana anterior).

El aumento de la semana pasada se concentró principalmente en el grupo de mediana capitalización (+1,36%), mientras que el de pequeña capitalización aumentó un +1,05% y el de mediana capitalización (VN30) registró un ligero aumento del +0,2%. Algunos grupos de acciones destacados fueron: construcción y materiales de construcción, principalmente acero (+5,01%), valores (3,2%), bienes raíces (+2,58%). Por el contrario, logística (-2,69%), aviación (-2,48%), seguros (-2,34%).

El impulso máximo de la semana pasada provocó una rápida explosión del flujo de caja, con un aumento del volumen de acciones igualadas de más del 13%, a la vez que se registró una mejora de la liquidez por sexta semana consecutiva. El valor promedio de las transacciones igualadas por sesión aumentó un 19% en comparación con la semana anterior y alcanzó más de 17.300 billones de VND, el nivel más alto desde julio de 2024.

En concreto, la liquidez total del mercado la semana pasada alcanzó los 21.137 mil millones de VND, un 13,2 % más que la semana anterior, de los cuales la liquidez compensada también aumentó un 16,3 %, hasta los 19.448 mil millones de VND. La liquidez en febrero aumentó a 17.861 mil millones de VND, casi un 40 % más que en enero, pero aún un 23,3 % menos que en el mismo período. En total desde principios de año, la liquidez total del mercado alcanzó los 15.343 mil millones de VND, un 27,2 % menos que el nivel promedio de 2024.

Sin embargo, la mayor parte del aumento se produjo en la sesión del 24 de febrero, cuando el VN-Index entró en un estado de reacumulación tras superar la resistencia psicológica de los 1300 puntos. En particular, el flujo de caja continuó retirándose de los grupos con un alto rendimiento comercial en el período anterior, como el sector bancario y tecnológico (FPT ), y se desplazó gradualmente hacia grupos de acciones que aún no han entrado en la fase de subida de precios con perspectivas de mayor rentabilidad, como el acero, la construcción, el sector inmobiliario y los valores.

Entre ellos, los grupos más destacados de acciones que atrajeron flujo de efectivo fueron las acciones de acero después de que el Ministerio de Industria y Comercio impusiera un impuesto antidumping temporal de hasta el 27,83% sobre las bobinas laminadas en caliente (HRC) importadas de China y las acciones de valores gracias a la expectativa de mejora del mercado por parte de FTSE Russell, así como del sistema KRX.

|

| Fuente: Mirae Asset |

El optimismo de los inversores nacionales continuó fortaleciendo el impulso alcista del mercado y, al mismo tiempo, contrarrestó la presión vendedora de los inversores extranjeros. Estos últimos realizaron ventas netas por más de 2.758 billones de VND, lo que elevó las ventas netas en febrero a 9.850 billones de VND y las ventas netas acumuladas desde principios de año a 16.606 billones de VND. Las retiradas de capital de los ETF de los fondos Diamond y Fubon fueron de -4,63 millones de USD y -4,5 millones de USD, respectivamente, la semana pasada.

El grupo de acciones que fueron vendidas netas la semana pasada se centró en: FPT (-470 mil millones de VND), STB (-416 mil millones de VND), HPG (-369 mil millones de VND), mientras que las recompras netas fueron MWG (+547 mil millones de VND), VNM (+170 mil millones de VND)... El mes pasado, las acciones que fueron vendidas netas por inversores extranjeros incluyeron: FPT (-1,334 mil millones de VND), VNM (-1,119 mil millones de VND), MSN (-979 mil millones de VND), VCB (-714 mil millones de VND)...

|

| Fuente: MBS |

En cuanto a la valoración, según los expertos de MBS Securities, el PER actual (TTM - variable de los últimos 4 trimestres) del mercado ha aumentado de 13,3 veces a principios de febrero a 14,18 veces, pero sigue siendo un 16,5 % inferior a la media de los últimos 5 años. Esta es la segunda vez que el PER se sitúa por debajo de la media en una desviación estándar desde finales de octubre y principios de noviembre de 2024, cuando el VN-Index se situaba en 1250 puntos .

Los expertos de Mirae Asset Securities afirmaron que la guerra comercial no ha mostrado signos de calmarse con la decisión de Estados Unidos de seguir imponiendo un impuesto adicional del 10% a las importaciones de China, mientras que se espera que el nuevo impuesto a México y Canadá entre en vigor a partir del 4 de marzo, tras el fin de la suspensión anterior de 30 días. El papel de Estados Unidos en los frentes se está volviendo gradualmente impredecible, ya que el acuerdo de alto el fuego entre Rusia y Ucrania probablemente durará más de lo esperado, ya que la conferencia de prensa entre el presidente Zelenski y el Sr. Trump del fin de semana pasado no fue fluida. Aunque esto se considera uno de los factores negativos en geopolítica, el impacto en el mercado de valores aún no está claro, y las perspectivas de crecimiento de Estados Unidos siguen siendo el factor más importante en este momento; especialmente cuando la actividad de consumo se está desacelerando gradualmente en este país.

Para el mercado vietnamita, marzo será un período preliminar en el que el flujo de caja global podría volverse cauteloso, ya que las decisiones arancelarias de EE. UU. entrarán en vigor junto con las tasas impositivas correspondientes, que se anunciarán a principios de abril. Estos son riesgos que el mercado debe monitorear cuidadosamente. En opinión de Mirae Asset, el flujo de caja en Vietnam tenderá a seguir desplazándose hacia grupos con perspectivas de mayor rendimiento comercial, con la recuperación de las tomas de ganancias en el grupo bancario, lo que podría provocar que el mercado se ajuste a nuevas zonas de precios de equilibrio (1280-1290 puntos) antes de volver a probar la zona de resistencia de 1300-1330 puntos.

Según los expertos de Pinetree Securities, el momento en que el mercado superó la marca de los 1300 puntos en la última semana de febrero de 2025 marcó la primera vez que el mercado mantuvo este umbral psicológico durante cinco sesiones consecutivas, en casi tres años. El VN-Index ha experimentado una semana volátil, pero la confianza de los inversores se está volviendo gradualmente más positiva a pesar de algunas noticias preocupantes, como los sucesivos golpes a la política arancelaria conservadora del presidente Donald Trump o el lento desembolso de la inversión pública en los dos primeros meses del año en comparación con el plan, y un crecimiento crediticio más lento en todo el sistema.

Los expertos de Pinetree Securities creen que esta semana será más difícil para las operaciones, ya que el VN-Index aún se mueve en torno a la importante marca psicológica de los 1300 puntos. Es difícil confirmar este claro avance sin la motivación de las acciones bancarias . Sobre todo cuando la Directiva del Primer Ministro exige un manejo estricto de las entidades crediticias que compiten deslealmente en los tipos de interés y ordena a los bancos "estar dispuestos a compartir parte de sus beneficios para reducir los tipos de interés de los préstamos y apoyar a las personas y las empresas", lo que implica que el margen de interés neto (MIN) del sistema bancario podría verse afectado.

En consecuencia, el desarrollo de la próxima semana depende en gran medida del retorno del flujo de caja a las acciones clave y de su capacidad para expandirse a todo el mercado. En un escenario de ligera corrección, el VN-Index podría volver al rango de 1285-1290 puntos para ganar impulso; posteriormente, el próximo objetivo será el rango de 1330 puntos; y, en caso de fluctuaciones más fuertes, el mercado podría volver a 1255-1260 puntos.

[anuncio_2]

Fuente: https://baodautu.vn/goc-nhin-ttck-3-73-phu-thuoc-nhieu-vao-su-tro-lai-cua-dong-tien-vao-nhom-co-phieu-tru-d250433.html

![[Foto] Marchando juntos en los corazones del pueblo](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/8b778f9202e54a60919734e6f1d938c3)

![[Foto] El presidente de la Asamblea Nacional, Tran Thanh Man, da la bienvenida y mantiene conversaciones con el presidente de la Asamblea Popular Nacional de China, Zhao Leji.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/9fa5b4d3f67d450682c03d35cabba711)

![[Foto] El Secretario General To Lam recibe al Presidente de la Asamblea Popular Nacional de China, Zhao Leji](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/5af9b8d4ba2143348afe1c7ce6b7fa04)

Kommentar (0)