Eliminar los obstáculos de la "prefinanciación": Proponer añadir un día más de negociación si los inversores extranjeros aún no han pagado

En caso de transacciones fallidas, se propone que no sea necesario vender inmediatamente cuando los valores estén en la cuenta de autonegociación, sino que exista un día adicional para que el inversionista institucional extranjero negocie con la compañía de valores.

|

| Resolver el cuello de botella de la prefinanciación es uno de los temas clave del Taller Científico sobre Soluciones para Modernizar el Mercado de Valores de Vietnam. |

Proponer un día adicional de negociación

Los inversores institucionales extranjeros pueden operar sin depositar el 100% del dinero. Las compañías de valores evalúan la capacidad del cliente para determinar el nivel de margen acordado. Si un inversor institucional extranjero no dispone de fondos para el pago, la compañía de valores donde el inversor realiza la orden es responsable de cubrir el déficit a través de su cuenta de operaciones por cuenta propia.

La prefinanciación es el requisito de que los fondos deben estar disponibles en una cuenta en una institución de pago antes de que la institución de pago pueda utilizar la cuenta para el pago.

La prefinanciación es el requisito de que los fondos deben estar disponibles en una cuenta en una institución de pago antes de que la institución de pago pueda utilizar la cuenta para el pago.Estos son los contenidos que se proponen en el Proyecto de Circular por la que se modifican y complementan una serie de artículos de las circulares que regulan las transacciones de valores en el sistema de negociación de valores; compensación y liquidación de transacciones de valores (Circular 120/2020/TT-BTC).

El Sr. Nguyen Khac Hai, Director de Derecho y Control de Cumplimiento de Valores de SSI, incluso sugirió que la agencia gestora debería considerar añadir un día adicional para que los inversores extranjeros propongan negociaciones en caso de transacciones fallidas. El Sr. Hai mencionó esta sugerencia en el Taller Científico sobre Soluciones para la Modernización del Mercado de Valores de Vietnam, organizado por el Instituto de Estrategia y Política Financiera en coordinación con la Comisión Estatal de Valores el 16 de abril.

Por lo tanto, no es necesario que los valores que llegan en T+2 se vendan inmediatamente. En caso de que no se puedan alcanzar las negociaciones, se procederá a una venta forzosa.

Actualmente, el Ministerio de Finanzas solicita comentarios sobre el proyecto de Circular que modifica y complementa varios artículos de las circulares que regulan las transacciones de valores en el sistema de negociación de valores; la compensación y liquidación de transacciones de valores; las actividades de las compañías de valores y la divulgación de información en el mercado de valores. En particular, un contenido importante del proyecto es la transacción sin depósito del 100% del dinero de los inversores institucionales extranjeros. A continuación, los miembros del mercado esperan las instrucciones de pago del Centro de Depósito de Valores de Vietnam (CVDV).

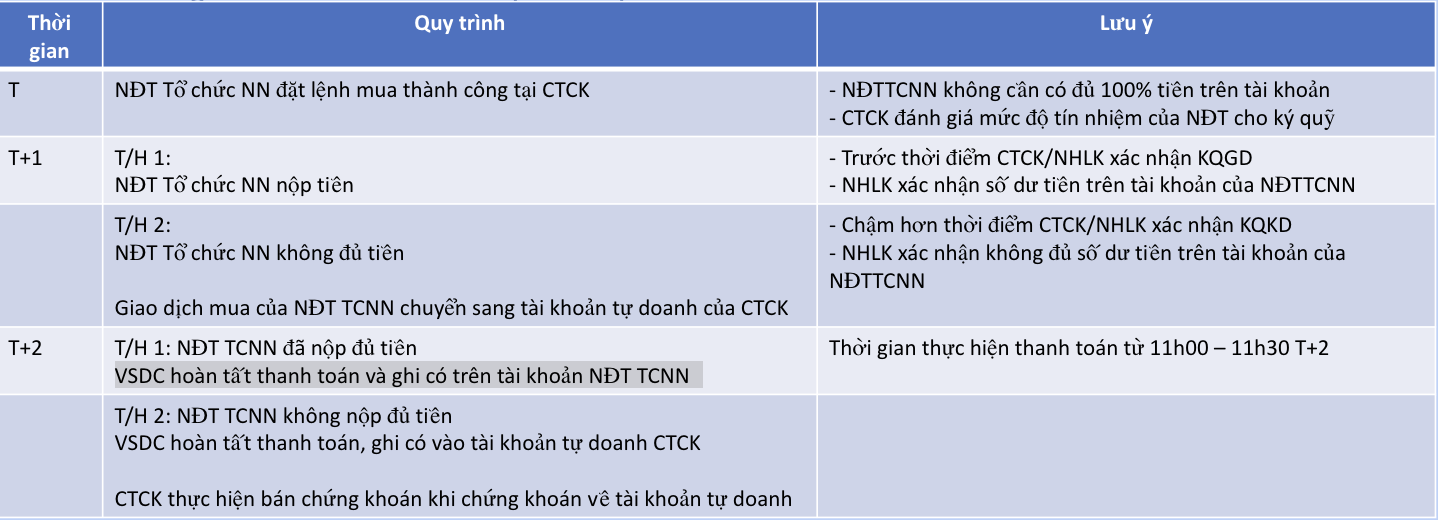

El Sr. Duong Ngoc Tuan, subdirector general de la Corporación de Depósito y Compensación de Valores de Vietnam (VSDC), explicó que, según el proceso actual, si el inversor institucional extranjero no dispone de fondos suficientes el día T+1, la operación de compra se transferirá a la cuenta de operaciones por cuenta propia de la compañía de valores. Posteriormente, el día T+2, VSDC completará el pago y abonará el importe en la cuenta del inversor si este ha depositado suficiente dinero entre las 11:00 y las 11:30 del día T+2. Si el inversor no deposita fondos suficientes el día T+2, VSDC completará el pago y abonará el importe en la cuenta de operaciones por cuenta propia de la compañía de valores.

|

| El proceso de pago no requiere depósito antes de operar - Fuente: VSDC |

La conferencia también registró una serie de opiniones y propuestas en torno a la eliminación del requisito de depósito anticipado, uno de los dos cuellos de botella que las organizaciones de calificación y las principales instituciones financieras internacionales creen que el mercado de valores vietnamita necesita enfocarse en mejorar y tener medidas para eliminar, a fin de crear condiciones para que los inversores extranjeros participen y avanzar hacia el objetivo de mejorar el mercado de frontera a emergente para 2025.

En cuanto al momento de determinar las obligaciones de pago, en el taller, un representante de FTSE propuso que este coincidiera con el día del pago. Según el Sr. Nguyen Khac Hai, Director de Control de Cumplimiento y Derecho de Valores de SSI, los inversores extranjeros también desean "entregar dinero y recibir valores" simultáneamente y proponen cambiar el momento de notificación de errores de T+1 a T+2.

El problema de equilibrar la eficiencia y la seguridad

De hecho, al aplicar el nuevo mecanismo, no todas las transacciones fracasarán. Sin embargo, aunque exista una pequeña posibilidad, es necesario crear un proceso estándar por si acaso se encuentra una solución y evitar riesgos para el sistema de pagos. Respecto a la eliminación de obstáculos en el cuello de botella de la prefinanciación, la Sra. Vu Thi Chan Phuong, presidenta de la Comisión Estatal de Valores, enfatizó que es fundamental actuar con prudencia para mejorar la eficiencia de los inversores y, al mismo tiempo, garantizar la ausencia de riesgos.

Con la nueva propuesta de determinar la obligación de pago en T+2 en lugar de T+1, el representante de VSDC afirmó que se requiere una evaluación más exhaustiva que equilibre la eficiencia y la seguridad. En concreto, según el Sr. Tuan, el reto radica en que, si los inversores no disponen de fondos suficientes en la fecha de pago, la gestión de cuestiones técnicas como la transferencia de las obligaciones de pago tomará tiempo. Además, si la compañía de valores no dispone de fondos suficientes, la seguridad de las actividades de pago también se verá afectada.

Según el principio actual, las compañías de valores se basan en la evaluación de la capacidad de los inversores extranjeros para establecer límites. Actualmente, la Circular es muy flexible y puede aplicar diferentes tasas de margen. El Sr. Nguyen Khac Hai, Director de Derecho y Control de Cumplimiento de Valores de SSI, afirmó que esta compañía de valores seguirá el método de evaluación de la capacidad de los inversores y establecerá un límite del 100%.

Según el principio actual, las compañías de valores se basan en la evaluación de la capacidad de los inversores extranjeros para establecer límites. Actualmente, la Circular es muy flexible y puede aplicar diferentes tasas de margen. El Sr. Nguyen Khac Hai, Director de Derecho y Control de Cumplimiento de Valores de SSI, afirmó que esta compañía de valores seguirá el método de evaluación de la capacidad de los inversores y establecerá un límite del 100%.Sin embargo, las compañías de valores más pequeñas pueden aplicar tasas de margen más bajas. En mi opinión, esto es preocupante, ya que al trabajar con organizaciones extranjeras se requiere transparencia, igualdad y consistencia en el mercado. Si algunas compañías de valores aplican una tasa del 10% al 20%, la solución no será integral, enfatizó el representante de SSI.

El principio de implementación se basará en la evaluación de la capacidad de la compañía de valores y la determinación del nivel de margen para garantizar que el pago se complete en la fecha de pago. En caso de que el inversionista extranjero no cumpla con los requisitos para pagar, la obligación de pago se transferirá a la cuenta de autonegociación de la compañía de valores. Una vez transferidos los valores a la cuenta, la compañía los procesará para recuperar el dinero gastado. Esta es también la razón por la que, según el plan actual, la compañía de valores debe vender inmediatamente después de transferir los valores a la cuenta de autonegociación para recuperar el dinero gastado.

Al mismo tiempo, también se está considerando establecer límites de transacción para los miembros del mercado. "En la reunión interna, el presidente de la Comisión Estatal de Valores dirigió de cerca este contenido. VSDC lo considerará para asegurar un equilibrio entre los factores. Para controlar los riesgos, estamos considerando establecer límites de transacción para los miembros del mercado", declaró un representante de VSDC.

En consecuencia, dada la magnitud de las transacciones realizadas para inversores extranjeros, las compañías de valores deben garantizar que su capacidad de pago sea suficiente para realizar los pagos en caso de transacciones fallidas. Según el Sr. Tuan, esta es la clave para la gestión de riesgos al implementar este nuevo mecanismo de transacciones.

Español En el Taller Científico sobre Soluciones para Modernizar el Mercado de Valores de Vietnam, organizado por el Instituto de Estrategia y Política Financiera en coordinación con la Comisión Estatal de Valores el 16 de abril, explicando la selección de inversionistas institucionales extranjeros como sujetos aplicables, el Sr. Duong Ngoc Tuan, Director General Adjunto de la Corporación de Depósito y Compensación de Valores de Vietnam (VSDC), dijo que el número de cuentas de inversionistas institucionales extranjeros solo representa el 10%, pero el valor de las transacciones de compra/venta de este grupo siempre representa una gran proporción del valor total de las transacciones de todos los inversionistas extranjeros.

Además, según el Sr. Tuan, el grupo mencionado tiene un alto nivel de cumplimiento y nunca ha tenido un caso de insolvencia por no poder conseguir dinero, por lo que se les dará prioridad para resolver el problema primero.

[anuncio_2]

Fuente

![[Foto] Los líderes provinciales de Gia Lai ofrecen flores en el Monumento del Tío Ho con los grupos étnicos de las Tierras Altas Centrales.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/9/196438801da24b3cb6158d0501984818)

Kommentar (0)