Die Vietnam Commodity Exchange (MXV) gab bekannt, dass der Weltrohstoffmarkt in der vergangenen Handelswoche (30. Juni bis 1. Juli) relativ volatil war. Auf dem Energiemarkt wurden die Ölpreise durch positive makroökonomische Erwartungen gestützt, die die globale Konsumnachfrage stützten. Der Kaffeemarkt verzeichnete unterdessen einen deutlichen Divergenztrend.

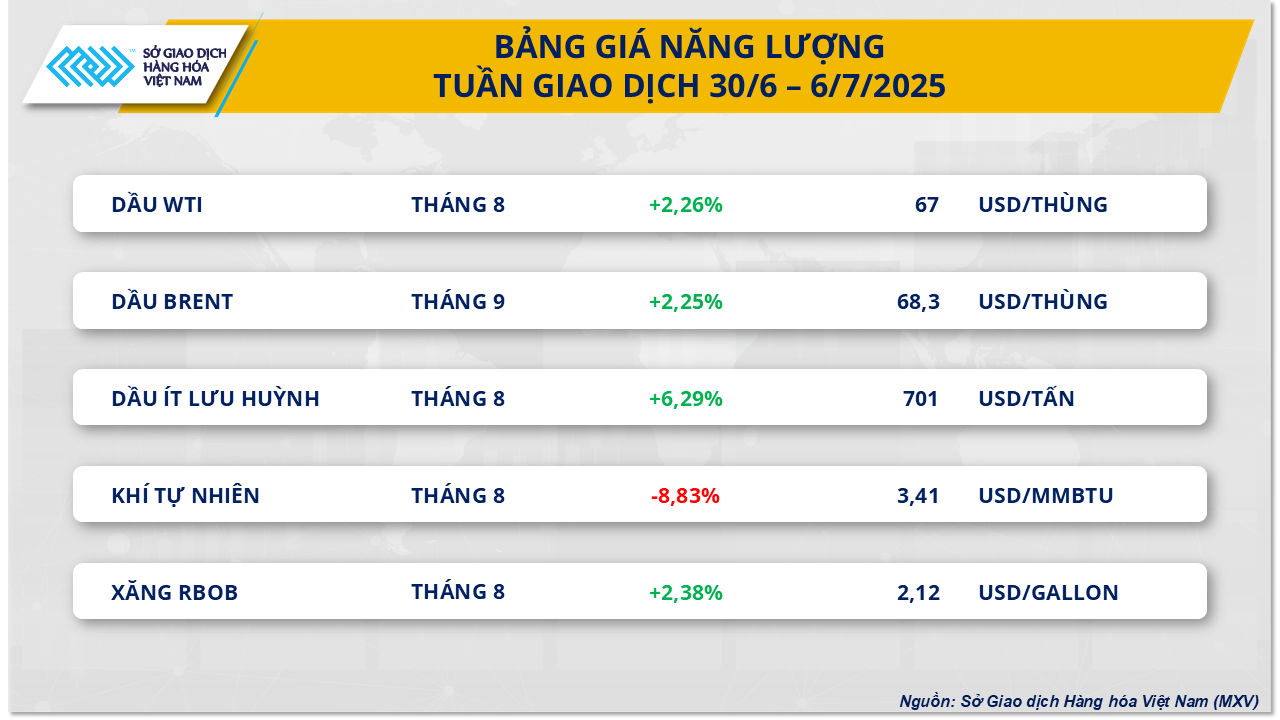

Laut MXV hat sich der Energiemarkt in der vergangenen Handelswoche dank der optimistischen makroökonomischen Aussichten, die die globale Ölnachfrage ankurbeln werden, positiv erholt. Insbesondere der Brent-Ölpreis verzeichnete einen Anstieg von 2,25 % auf 68,3 USD/Barrel. Auch der WTI-Ölpreis legte um 2,26 % zu und notierte bei 67 USD/Barrel.

In der vergangenen Woche trugen eine Reihe positiver Indikatoren für die US-Wirtschaft zum Anstieg der Ölpreise bei. Der JOLTS-Stellenindex stieg im Mai, der von S&P Global veröffentlichte Einkaufsmanagerindex für das verarbeitende Gewerbe verbesserte sich im Juni ebenfalls, und die Arbeitslosenquote sank. Dies deutet darauf hin, dass sich der US-Arbeitsmarkt weiter erholt. Diese Signale verstärken die Erwartungen einer wirtschaftlichen Erholung und kurbeln damit die Energienachfrage in den USA an.

Viele Anleger gehen jedoch davon aus, dass die US-Notenbank (FED) aufgrund der aktuellen Lage ihre Entscheidung zur Zinssenkung weiter hinauszögern wird. Zuvor hatte die FED Bedenken hinsichtlich einer steigenden Inflation aufgrund der Zollpolitik des Weißen Hauses sowie einer möglichen Instabilität der US-Wirtschaft nach der Verabschiedung des Supersteuer- und Haushaltsgesetzes der Trump-Regierung am 1. August geäußert.

Quelle: MXV

Darüber hinaus erwartet der Markt neue Handelsabkommen zwischen den USA und wichtigen Partnern weltweit . So kündigten die USA und Vietnam am 2. Juli ein neues Handelsabkommen an, das zu den Haupttreibern zählte und die Preise am selben Tag um rund 3 % ansteigen ließ.

Dagegen sanken die Erdgaspreise an der NYMEX letzte Woche weiter und fielen um 8,83 % auf 3,41 USD/MMBtu. Der Preisdruck resultierte hauptsächlich aus dem kontinuierlichen Anstieg der Erdgasvorräte in den USA seit März und der sinkenden Nachfrage der Kraftwerke. Das kühlere Wetter in den USA letzte Woche reduzierte auch die Nachfrage nach Kühlenergie und wirkte sich somit direkt auf die Erdgasnachfrage am Markt aus.

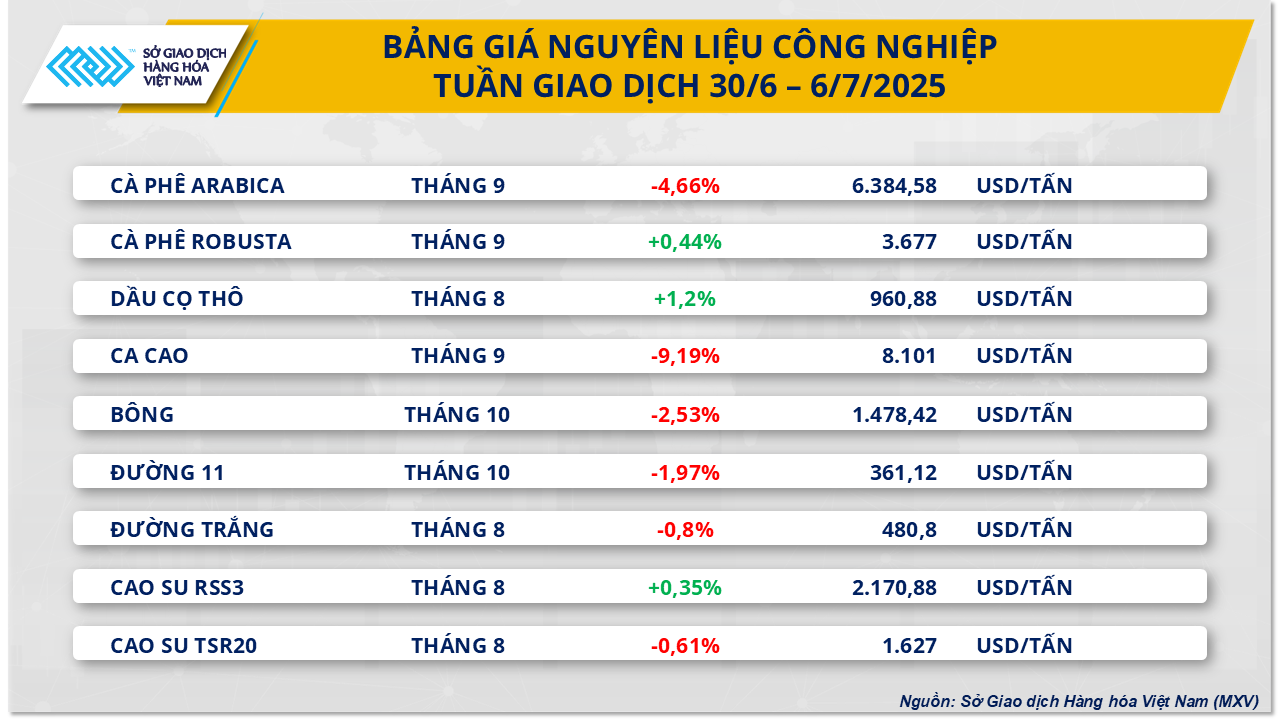

Entgegen dem allgemeinen Markttrend verzeichnete die Gruppe der Industrierohstoffe einen enormen Verkaufsdruck auf die meisten wichtigen Rohstoffe. Der Preis für Arabica-Kaffee verlor mehr als 4,6 % auf 6.384 USD/Tonne. Der Preis für Robusta-Kaffee hingegen verzeichnete einen leichten Anstieg um knapp 0,5 % auf 3.677 USD/Tonne.

Quelle: MXV

Der Preisdruck auf Arabica-Kaffee ist hauptsächlich auf das gestiegene weltweite Angebot zurückzuführen. Laut der International Coffee Organization (ICO) erreichten die weltweiten Kaffeeexporte im Mai des Erntejahres 2025/26 12,65 Millionen Säcke, ein Plus von 5 % gegenüber dem Vorjahreszeitraum. Bemerkenswert ist, dass die Arabica-Exporte in den letzten 12 Monaten um 6 % auf 86 Millionen Säcke stiegen, während die Robusta-Exporte um 3,44 % auf 50,7 Millionen Säcke zurückgingen. Allein in Brasilien, dem weltweit größten Kaffeeexporteur, lag der Kaffeeexportbedarf für Juli am 4. Juli bei 490.200 Säcken und wird für den gesamten Monat voraussichtlich 5 Millionen Säcke erreichen, was die 3,77 Millionen Säcke des Vorjahreszeitraums deutlich übertrifft.

Daten von Cooxupé zeigen, dass Brasilien bis zum 27. Juni 31 % seiner Ernte abgeschlossen hatte. Dies liegt zwar etwas unter dem Vorjahreszeitraum, entspricht aber immer noch dem langfristigen Durchschnitt. Die Trockenprognose für die kommende Zeit dürfte die Beschleunigung der Kaffeeernte im Land weiterhin unterstützen.

Gleichzeitig zeigt der Kaffeekonsum in den wichtigsten Märkten der nördlichen Hemisphäre aufgrund der langen Sommerferien, insbesondere in den USA und Europa, Anzeichen einer Verlangsamung. Röster verfolgen in dieser Zeit hauptsächlich eine Buy-as-you-go-Strategie.

Allerdings tritt die Entwaldungsverordnung der Europäischen Union (EUDR) erst am 1. Januar 2026 offiziell in Kraft. Dies könnte Importeure dazu veranlassen, ihre Einkäufe frühzeitig zu erhöhen, um sicherzustellen, dass der Kaffee vor dem 31. Dezember 2025 nach Europa geliefert wird, wodurch die Kaffeepreise in der kommenden Zeit gestützt werden.

Quelle: https://baolamdong.vn/thi-truong-hang-hoa-7-7-dien-bien-tuong-doi-giang-co-381466.html

Kommentar (0)