Die Steuerbehörde ( Finanzministerium ) hat gerade eine offizielle Mitteilung an die Behörde für Privatunternehmen und kollektive Wirtschaftsentwicklung bezüglich der Verwendung von Geschäftsadressinformationen nach der Änderung der Verwaltungsgrenzen gesandt.

Um den Anforderungen der Steuerverwaltung nach zwei Verwaltungsebenen (Provinz- und Gemeindeebene) gerecht zu werden, hat die Steuerbehörde eine offizielle Mitteilung zur Überprüfung und Standardisierung des entsprechenden Steuerzahlerverzeichnisses herausgegeben.

Die Steuerbehörde aktualisiert die Steuerregistrierungsadresse des Steuerpflichtigen proaktiv im Antragssystem. Gleichzeitig sendet sie dem Steuerpflichtigen eine Benachrichtigung, verlangt jedoch nicht, dass dieser das Änderungsverfahren bei der Steuerbehörde durchführt.

Die Adressinformationen der Steuerzahler werden gemäß den zweistufigen Verwaltungsbereichen für alle Anwendungen des Steuersektors synchronisiert oder vom Anbieter der elektronischen Rechnungslösung im den Steuerzahlern bereitgestellten elektronischen Rechnungssystem automatisch aktualisiert.

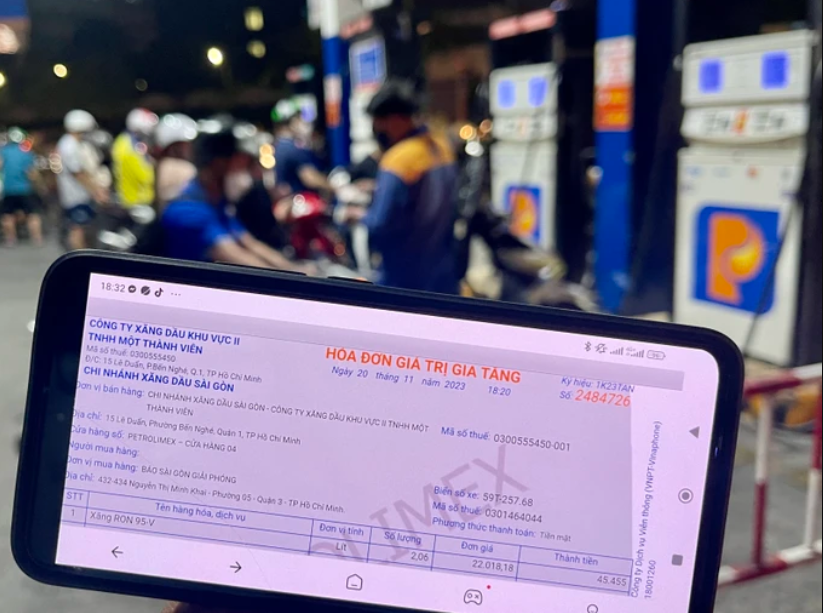

Was die Erfassung von Adressinformationen auf Rechnungen betrifft, so gilt laut Steuerbehörde, dass sowohl die gemäß der gültigen Gewerbeanmeldung ermittelte Adresse des Steuerzahlers als auch die von der Steuerbehörde entsprechend dem Verwaltungsbereich der zweiten Ebene aktualisierte Adresse für die Verwendung auf Rechnungen rechtsgültig sind.

Für Unternehmen (Käufer oder Verkäufer), die einer gemeinsamen Registrierung mit der Gewerbeanmeldung unterliegen und die Gewerbeanmeldungsbescheinigung mit der alten Adresse (Adresse vor der Änderung der Verwaltungsgrenzen) weiterhin verwenden, gibt es daher 2 Fälle.

Falls die Geschäftsadressinformationen von der Steuerbehörde entsprechend dem entsprechenden zweistufigen Verwaltungsbereich aktualisiert wurden und diese Informationen mit dem elektronischen Rechnungssystem synchronisiert wurden, handelt es sich bei den Adressinformationen auf der Rechnung um die von der Steuerbehörde aktualisierten Adressinformationen.

Steuerpflichtige nutzen den Bescheid der Steuerbehörde zur Information der zuständigen Behörden oder Kunden, wenn es sich bei der auf der Rechnung angegebenen Anschrift um eine nach dem neuen Verwaltungsbezirksverzeichnis aktualisierte Anschrift handelt, die Angaben auf der Gewerbeanmeldung jedoch noch der Anschrift nach dem alten Verwaltungsbezirksverzeichnis entsprechen.

Falls die Geschäftsadressinformationen von der Steuerbehörde gemäß dem entsprechenden zweistufigen Verwaltungsbereich aktualisiert, aber nicht mit dem elektronischen Rechnungssystem synchronisiert wurden, entsprechen die Adressinformationen auf der Rechnung den Adressinformationen auf der Gewerbeanmeldung.

Falls der Käufer keiner Registrierung im Zusammenhang mit der Gewerbeanmeldung unterliegt, weist die Steuerbehörde darauf hin, dass es sich bei der Adresse auf der Rechnung um die Adresse handelt, die von der Steuerbehörde gemäß dem zweistufigen Verwaltungsbereich im Anwendungssystem der Steuerbranche aktualisiert und dem Steuerzahler mitgeteilt wurde./.

Quelle: https://baonghean.vn/cuc-thue-neu-ro-cach-ghi-dia-chi-tren-hoa-don-dien-tu-theo-dia-ban-hanh-chinh-2-cap-10302196.html

Kommentar (0)