Absatz 2, Artikel 22 des Einkommensteuergesetzes sieht einen progressiven Steuerplan für Einkünfte aus Gehältern und Löhnen mit 7 Steuersätzen vor: 5 %, 10 %, 15 %, 20 %, 25 %, 30 % und 35 %.

Im Entwurf des Einkommensteuergesetzes (Ersatzgesetz), der derzeit vom Finanzministerium beraten wird, schlägt das Ministerium zwei Optionen zur Änderung des Steuertarifs vor, und zwar in Richtung einer Reduzierung der Anzahl der Steuersätze und einer Vergrößerung der Lücke zwischen den zu versteuernden Einkommensgrenzen.

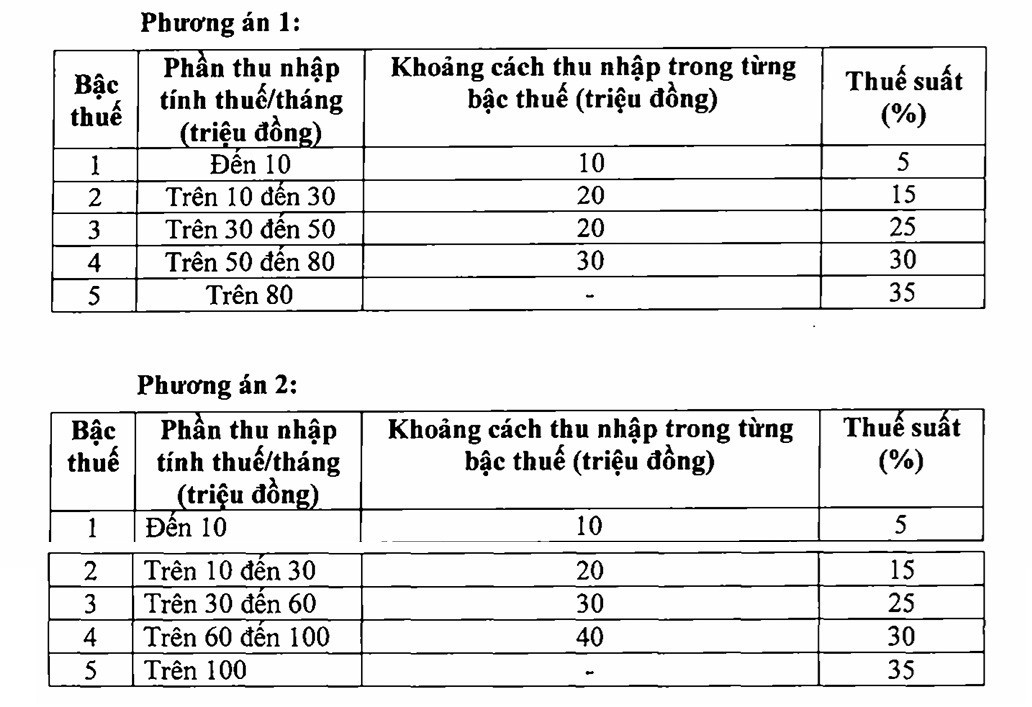

Zwei konkrete Optionen sind die folgenden:

Bei beiden Varianten reduziert sich die Anzahl der Steuersätze in der Steuertabelle von 7 auf 5 und der höchste Steuersatz beträgt 35 %.

Nach Angaben des Finanzministeriums wird die Verringerung der Zahl der Steuerklassen dazu beitragen, die Steuerverwaltung und -erhebung zu vereinfachen, die Steuererklärung und -berechnung zu erleichtern und dem Trend der Einkommensteuerreform in der Welt zu entsprechen.

Beide Optionen erreichen das Ziel, die Anzahl der Steuerklassen zu reduzieren und die steuerpflichtigen Einkommensgrenzen auf gerade Werte anzupassen. Die Auswirkungen der beiden Optionen auf die Steuerzahler sind jedoch unterschiedlich.

Bei Option 1 sind Personen mit steuerpflichtigem Einkommen der Stufe 1 nicht betroffen. Aufgrund der Anpassung des Familienfreibetrags erhält diese Gruppe jedoch weiterhin eine Steuerermäßigung. Personen, die Steuern der Stufe 2 oder höher zahlen, erhalten eine größere Steuerermäßigung als bisher.

Beispielsweise erhält eine Person mit einem zu versteuernden Einkommen von 10 Millionen/Monat eine Ermäßigung von 250.000 VND/Monat; eine Person mit einem zu versteuernden Einkommen von 30 Millionen/Monat eine Ermäßigung von 850.000 VND/Monat; eine Person mit einem zu versteuernden Einkommen von 40 Millionen/Monat eine Ermäßigung von 750.000 VND/Monat, eine Person mit einem zu versteuernden Einkommen von 80 Millionen/Monat eine Ermäßigung von 650.000 VND/Monat...

Bei Option 2 wird grundsätzlich für alle Personen mit einem zu versteuernden Einkommen von 50 Millionen VND/Monat oder weniger die Steuer um den gleichen Betrag wie bei Option 1 reduziert. Für Personen mit einem zu versteuernden Einkommen von über 50 Millionen VND/Monat fällt die Reduzierung stärker aus, sodass die Staatseinnahmen stärker sinken als bei Option 1.

Laut Finanzministerium ist die progressive Anwendung der Einkommensteuer weltweit ein gängiger Trend. Alle Länder wenden einen mehrstufigen progressiven Steuerplan an, die Methoden und die Ausgestaltung unterscheiden sich jedoch. Der allgemeine Trend, den einige Länder in letzter Zeit verfolgen, besteht darin, den Steuerplan durch Reduzierung der Stufen zu vereinfachen.

Was die Steuersätze betrifft, so wird der höchste anwendbare Steuersatz in einigen Ländern angepasst, um zu steigen. Beispielsweise wird Finnland im Jahr 2024 den höchsten Steuersatz von 57 % auf 57,3 % erhöhen, Litauen von 20 % auf 32 %. Einige asiatische Länder haben einen Höchststeuersatz von 45 %, darunter Japan, Korea und China, oder 30 % (Malaysia) bzw. 35 % (Philippinen, Indonesien).

Auch hinsichtlich der Anzahl der Steuerklassen unterscheiden sich die Länder. Singapur beispielsweise hat mit 13 die meisten Steuerklassen. In Europa, Nordamerika und Australien gibt es meist fünf bis sechs Steuerklassen. Allein in den USA gibt es sieben Steuerklassen, während Albanien mit nur zwei die wenigsten hat.

Quelle: https://baolaocai.vn/bieu-thue-thu-nhap-ca-nhan-rut-tu-7-xuong-5-bac-thue-suat-cao-nhat-35-post649396.html

Kommentar (0)