ABBank-Geschäft geht zurück, Forderungsausfälle steigen sprunghaft

Công Luận•09/06/2023

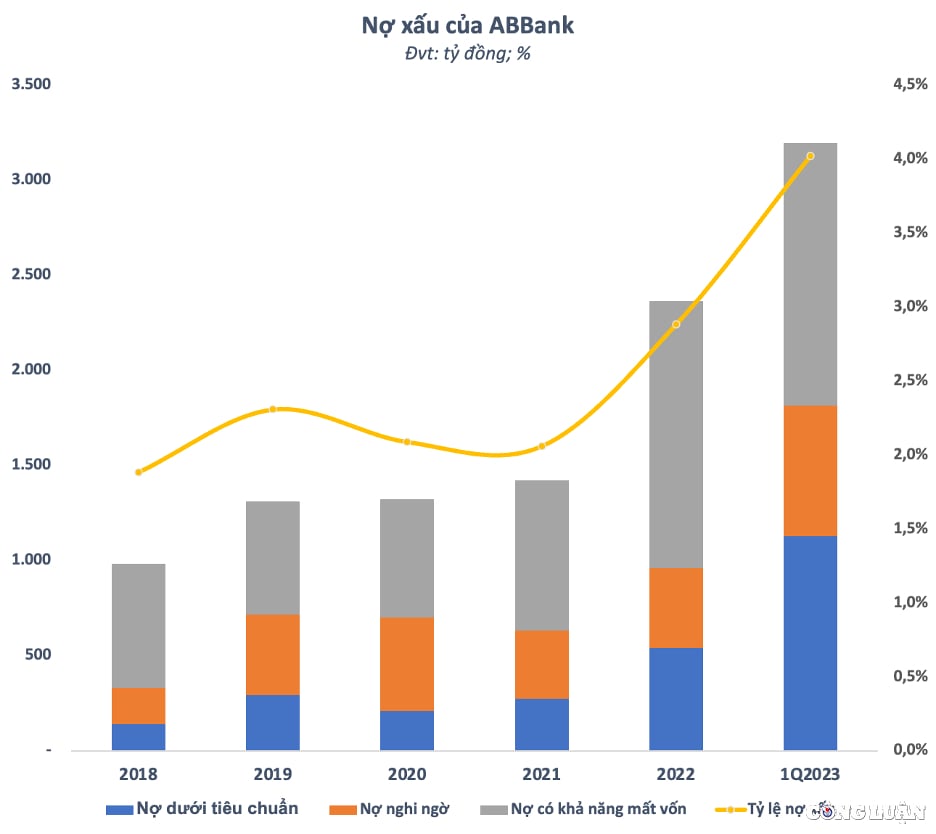

Die gesamten uneinbringlichen Forderungen der ABBank stiegen nach dem ersten Quartal des Jahres um 35 % auf fast 3.200 Milliarden VND, was einer von fast 3 % auf über 4 % sprunghaft angestiegenen Forderungsquote entspricht und damit die Vorschriften der State Bank of Vietnam (SBV) überschreitet.

Gewinnrückgang 2022, Plan wird nicht eingehalten

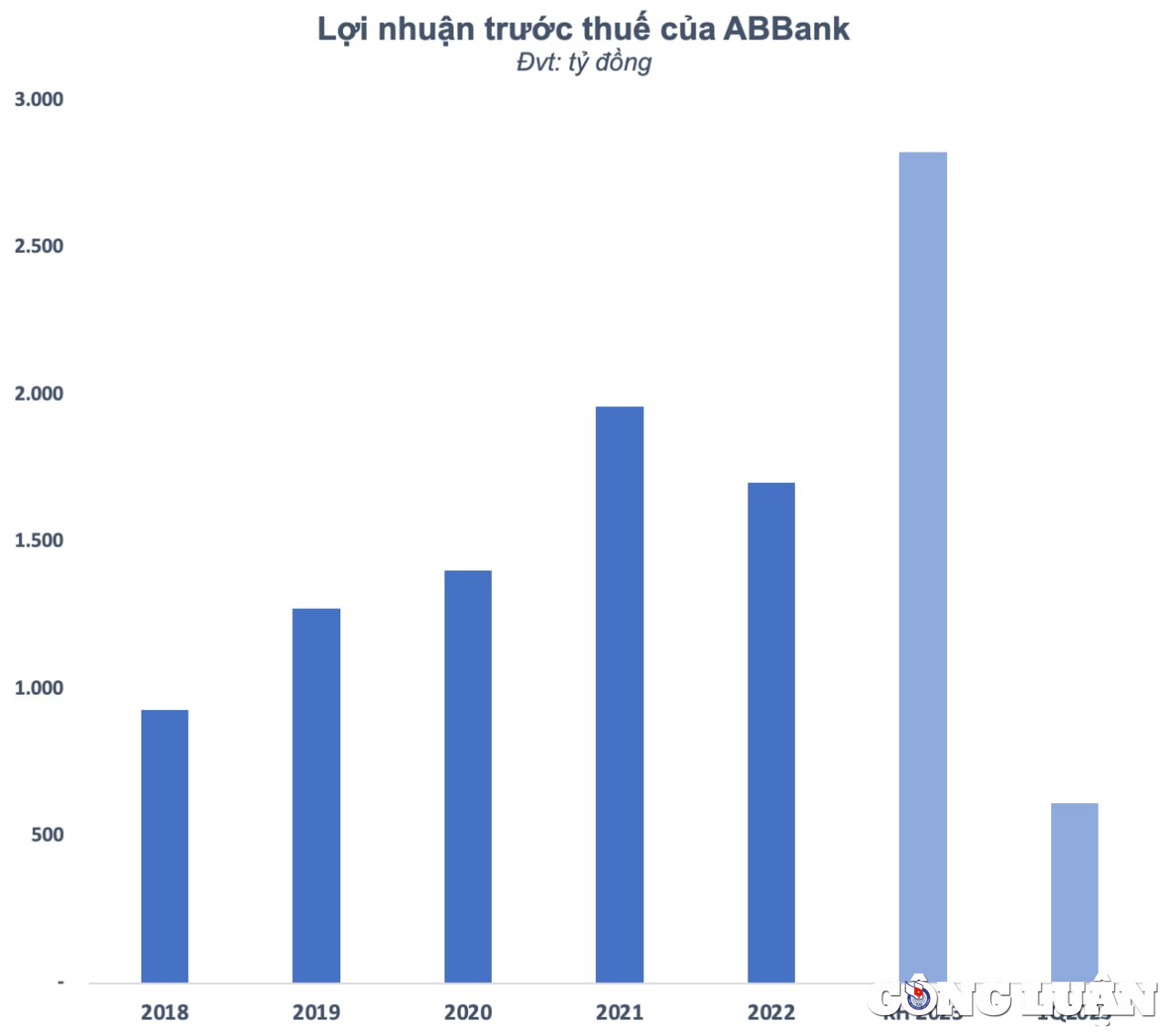

Auf der Jahreshauptversammlung 2023 setzte sich die An Binh Commercial Joint Stock Bank (ABBank – Kürzel ABB) das Ziel, den Vorsteuergewinn im Vergleich zu 2022 um 68 % auf 2,826 Milliarden VND zu steigern. Dieser ehrgeizige Plan wurde von der Bank nach einem Jahr rückläufiger Geschäftsentwicklung und dem Verfehlen des gesetzten Ziels aufgestellt.

Im Jahr 2022 erreichte der Nettozinsertrag der ABBank 3.735 Milliarden VND, ein Plus von 22 % gegenüber dem Vorjahr. Gleichzeitig gingen die zinsunabhängigen Erträge zurück, beispielsweise die Dienstleistungserträge um 34 % (auf 232 Milliarden VND) und die Devisenerträge um 53 % (auf 193 Milliarden VND). Bemerkenswert ist, dass andere Aktivitäten einen Gewinn von über 415 Milliarden VND erzielten, ein Plus von 62 %.

Andererseits stiegen die Betriebskosten im gleichen Zeitraum nur um 8 % auf knapp 2.043 Milliarden VND. Im Laufe des Jahres bildete die ABBank Rückstellungen für Kreditrisiken in Höhe von knapp 777 Milliarden VND. Infolgedessen erzielte die Bank nur einen Vorsteuergewinn von über 1.702 Milliarden VND, ein Rückgang von 13 % gegenüber dem Vorjahr. Im Vergleich zum geplanten Vorsteuergewinn von 3.079 Milliarden VND für das Gesamtjahr 2022 hat die ABBank nur die Hälfte dieses Ziels erreicht.

Die ABBank erklärte, dass aufgrund der Inflation viele Ausgaben im Vergleich zum Jahr 2021 und dem geplanten Plan gestiegen seien. Zudem seien im vergangenen Jahr die Handelsaktivitäten mit Staatsanleihen aufgrund steigender Zinsen und Wechselkursschwankungen erschwert worden, was negative Auswirkungen hatte. Zum Jahresende übertrug die ABBank den Saldo ihres Devisenhandelskontos, um die Einhaltung der Vorschriften der Staatsbank sicherzustellen, und passte ihr Anlageportfolio an, was sich auf den Jahresgewinn auswirkte. Daher hat die ABBank die Erwartungen im Vergleich zum von der Hauptversammlung genehmigten Plan für 2022 nicht erfüllt.

Nachdem die Wachstumssträhne im letzten Jahr endete, konnten die Anleger nicht anders, als an der Fähigkeit der ABBank zu zweifeln, ihre ehrgeizigen Pläne für 2023 zu erfüllen. Im ersten Quartal des Jahres stieg der Vorsteuergewinn der Bank im gleichen Zeitraum nur leicht um 6,3 % auf 611 Milliarden VND, hauptsächlich aufgrund zinsunabhängiger Erträge. Es muss jedoch betont werden, dass Erträge aus Devisen, Wertpapierhandel, Finanzinvestitionen usw. allesamt nicht nachhaltig sind, stark von Marktschwankungen abhängen und mit zahlreichen Risiken verbunden sind. Kreditqualität sinkt, Zahl der uneinbringlichen Forderungen steigt sprunghaft an Im Kontext des rückläufigen Geschäfts hat sich auch die Kreditqualität der ABBank deutlich verschlechtert. Von weniger als 1 Milliarde VND Ende 2018 ist diese Zahl kontinuierlich jedes Jahr gestiegen und erreichte Ende 2022 fast 2.400 Milliarden VND, was nach vier Jahren dem 2,4-Fachen entspricht. Auch das Verhältnis der uneinbringlichen Forderungen zu den ausstehenden Krediten stieg von weniger als 2 % Ende 2018 auf fast 3 % Ende letzten Jahres. Diese Situation verbesserte sich in den ersten Monaten dieses Jahres nicht und verschärfte sich sogar noch, als die Quote der uneinbringlichen Forderungen sprunghaft auf über 4 % anstieg und damit die Vorschriften der Staatsbank überschritt. Im ersten Quartal 2023 stiegen die gesamten uneinbringlichen Forderungen der ABBank nach dem ersten Quartal weiter um 35 % auf fast 3.200 Milliarden VND. Davon verdoppelten sich die minderwertigen Forderungen am Ende des ersten Quartals im Vergleich zum Jahresanfang auf 1.128 Milliarden VND. Auch die zweifelhaften Forderungen stiegen um 265 Milliarden VND, was mehr als 63 % gegenüber dem Jahresanfang entspricht. Andererseits gingen die Forderungen mit der Möglichkeit eines Kapitalverlusts leicht auf 1.384 Milliarden VND zurück, machten aber mit mehr als 43 % immer noch den größten Anteil der gesamten uneinbringlichen Forderungen aus. Die uneinbringlichen Forderungen stiegen, während der Kreditrahmen der ABBank eingeschränkt wurde. Die ausstehenden Kredite an Kunden gingen am Ende des ersten Quartals um 3,1 % auf 79.453 Milliarden VND zurück. Zum 31. März beliefen sich die Bilanzsumme der ABBank auf 134.282 Milliarden VND, ein Anstieg von 3,2 % gegenüber dem Jahresanfang. Davon sanken die Einlagen bei der Staatsbank um 47 % auf 1.422 Milliarden VND, die Einlagen bei anderen Kreditinstituten stiegen um 38 % auf 28.025 Milliarden VND. Die Kundeneinlagen sanken um 10,3 % auf 75.429 Milliarden VND.

Kommentar (0)