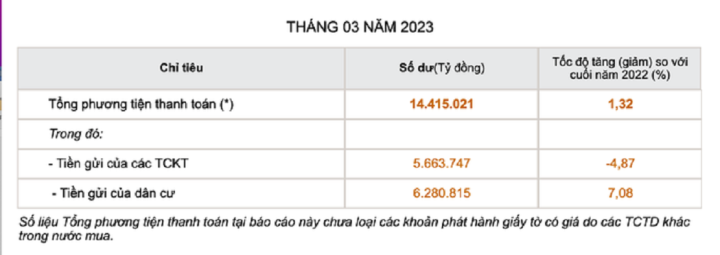

أعلن البنك المركزي مؤخرًا عن ودائع العملاء لدى المؤسسات الائتمانية بنهاية مارس 2023، محققًا أرقامًا مفاجئة. وفي الوقت الذي انخفضت فيه ودائع المؤسسات الاقتصادية انخفاضًا حادًا بنسبة 4.87% مقارنةً بنهاية العام الماضي، لتصل إلى أكثر من 5.66 مليون مليار دونج، ارتفعت ودائع المقيمين ارتفاعًا حادًا بنسبة 7.08% لتصل إلى أكثر من 6.28 مليون مليار دونج.

منذ بداية عام ٢٠٢٣، تجاوزت ودائع المواطنين ٦ ملايين مليار دونج، وهي في ازدياد مستمر. وخلال ثلاثة أشهر من هذا العام، أودع المواطنون ٤١٥ ألف مليار دونج إضافية في النظام المصرفي.

وارتفعت ودائع الأفراد بشكل حاد، على النقيض من انخفاض ودائع المؤسسات الاقتصادية.

ارتفعت ودائع الأفراد في النظام المصرفي في سياق ارتفاع أسعار الفائدة على الادخار في أواخر عام 2022 وأوائل عام 2023. ولم يبدأ البنك المركزي في خفض أسعار الفائدة التشغيلية إلا في منتصف شهر مارس، وبعد حوالي 3 أشهر، خفض الآن أسعار الفائدة التشغيلية 3 مرات.

في الوقت الحالي، انخفض معدل الفائدة على الودائع بسرعة. لا تتجاوز أعلى نسبة فائدة في قطاع البنوك التجارية المساهمة 8% سنويًا، بينما يبلغ أعلى معدل فائدة في البنوك التجارية المملوكة للدولة حوالي 6.8% سنويًا.

تشير تحليلات بعض الخبراء إلى أن ودائع الأفراد في النظام المصرفي تتزايد بوتيرة سريعة، بينما تُعتبر قنوات الاستثمار الأخرى، كالعقارات والأسهم والذهب والعملات الأجنبية، غير جذابة. ولم يشهد سوق الأسهم ارتفاعًا إلا منذ شهرين تقريبًا، وتجاوز رسميًا حاجز 1100 نقطة في أوائل يونيو.

في هذه الأثناء، انخفضت ودائع الهيئات الاقتصادية بشكل حاد مقارنة بنهاية العام الماضي، مما يعكس الصعوبات التي تجبر الشركات على سحب ودائع الدفع والودائع الادخارية لدفع تكاليف أنشطة الإنتاج والأعمال والاستثمار، بدلاً من وجود "وفرة" من النقد كما في السابق.

قال محللون من شركة إس إس آي للأوراق المالية إن مستوى سعر الفائدة على الودائع يواصل التباطؤ عبر الفترات، لكنه لا يزال متباينا إلى حد كبير بين مجموعات البنوك التجارية المملوكة للدولة والبنوك المساهمة لفترات تزيد عن 6 أشهر.

وقالت شركة يوانتا فيتنام للأوراق المالية في تقرير استراتيجيتها الصادر مؤخرا لشهر يونيو إن متوسط سعر الفائدة الحالي على الودائع لمدة 12 شهرا المدرجة في البنوك التجارية انخفض إلى أقل من 8% سنويا.

يُلزم البنك المركزي البنوك أيضًا بخفض أسعار الإقراض باستخدام حدود الائتمان للإدارة. ولذلك، تستمر أسعار الفائدة في الانخفاض، إلا أن أسعار الإقراض تتأخر في الانخفاض بسبب تباطؤ نمو الائتمان.

(المصدر: صحيفة لاو دونج)

مفيد

العاطفة

مبدع

فريد

[إعلان 2]

مصدر

![[صورة] المجتمع الدولي يهنئ فيتنام على حصول المزيد من المناظر الطبيعية على اعتراف ضمن التراث الثقافي العالمي](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/13/58ec71f73ae644bfb5bab9c99043bb7d)

تعليق (0)