สินทรัพย์รวมเกินครึ่งล้านล้านดอง รักษาฐานะทางการเงินให้แข็งแกร่งและปลอดภัย

ณ วันที่ 30 มิถุนายน 2568 สินทรัพย์รวมของ VIB มีมูลค่ามากกว่า 530,000 พันล้านดอง เพิ่มขึ้น 8% เมื่อเทียบกับต้นปี ยอดสินเชื่อคงค้างรวมสูงกว่า 356,000 พันล้านดอง เพิ่มขึ้น 10% เป็นผลมาจากการเติบโตอย่างต่อเนื่องของภาคค้าปลีก ธุรกิจขนาดกลางและขนาดย่อม ธุรกิจขนาดใหญ่ และสถาบันการเงิน โดยเฉพาะอย่างยิ่งภาคค้าปลีกยังคงเป็นจุดแข็งด้วยผลิตภัณฑ์สินเชื่อที่ยืดหยุ่น ดิจิทัล และมุ่งเน้นลูกค้าเป็นศูนย์กลาง VIB ได้เปิดตัวแพ็คเกจสินเชื่อบ้านมูลค่า 45,000 พันล้านดอง พร้อมข้อเสนอสุดพิเศษ "กู้ 1 พันล้านดอง ผ่อนชำระเพียง 1 ล้านดองต่อเดือน ใน 5 ปีแรก" เพื่อช่วยให้คนรุ่นใหม่เข้าถึงที่อยู่อาศัยได้อย่างง่ายดาย แพ็คเกจสินเชื่อนี้มีอัตราดอกเบี้ยคงที่ 5.9% ต่อปี อนุมัติรวดเร็วด้วยเทคโนโลยี AI และผ่อนชำระได้อย่างยืดหยุ่น โดยไม่มีค่าธรรมเนียมการชำระคืนล่วงหน้า ในส่วนของธุรกิจขนาดกลางและขนาดย่อม VIB ยังคงขยายสินเชื่ออย่างต่อเนื่อง โดยมุ่งเน้นการสนับสนุนเงินทุนหมุนเวียน การผลิต และความต้องการทางธุรกิจของลูกค้าในภาวะอัตราดอกเบี้ยต่ำ

เงินฝากของลูกค้าเติบโตอย่างต่อเนื่อง 10% แตะที่กว่า 304,000 พันล้านดอง โดยเฉพาะอย่างยิ่งบัญชี CASA และ Super Yield เพิ่มขึ้น 51% เมื่อเทียบกับช่วงต้นปี แสดงให้เห็นถึงประสิทธิภาพของกลยุทธ์การเพิ่มประสิทธิภาพกระแสเงินสดที่ไม่ได้ใช้

บัญชี Super Yield เปิดตัวเมื่อต้นปี 2568 และดึงดูดลูกค้าที่เปิดใช้งานแล้วกว่า 500,000 ราย ช่วยเพิ่มฐานลูกค้าที่มีศักยภาพสูงสำหรับผลิตภัณฑ์และบริการทางการเงินอย่างมีนัยสำคัญ ด้วยความมุ่งมั่นในการเป็นพันธมิตรทางการเงินที่ชาญฉลาด VIB ยังคงส่งเสริมการเปลี่ยนแปลงทางดิจิทัล พัฒนาโซลูชันที่ยืดหยุ่นเพื่อเพิ่มประสิทธิภาพการให้บริการ และรักษาการเติบโตอย่างยั่งยืน

คุณภาพสินทรัพย์ปรับตัวดีขึ้นอย่างต่อเนื่องในช่วง 6 เดือนแรกของปี อัตราส่วนสินเชื่อด้อยคุณภาพลดลงมาอยู่ที่ 2.54% ลดลง 0.14 จุดเปอร์เซ็นต์จากสิ้นไตรมาสแรก สะท้อนถึงประสิทธิภาพของนโยบายสินเชื่อที่รอบคอบและการให้ความสำคัญกับลูกค้าที่มีคุณภาพสูง พอร์ตสินเชื่อของ VIB ยังคงรักษาระดับความปลอดภัยในระดับสูง โดยสินเชื่อคงค้างมากกว่า 75% อยู่ในกลุ่มลูกค้ารายย่อยและ SME ซึ่งกว่า 90% ของสินเชื่อรายย่อยมีหลักประกันเป็นอสังหาริมทรัพย์ที่ถูกกฎหมายอย่างสมบูรณ์ ซึ่งกระจุกตัวอยู่ในเขตเมืองใหญ่

โดยเฉพาะอย่างยิ่ง หนี้กลุ่ม 2 ยังคงลดลงอย่างต่อเนื่อง แสดงให้เห็นว่าธนาคารสามารถควบคุมสัญญาณความเสี่ยงด้านเครดิตในช่วงเริ่มต้นได้ดี การประกาศใช้มติ 42 อย่างเป็นทางการได้สร้างกรอบความร่วมมือทางกฎหมายที่สำคัญ ซึ่งสนับสนุนให้ธนาคารพาณิชย์ (VIB) เร่งรัดการจัดการหนี้เสีย อันจะเสริมสร้างรากฐานทางการเงินที่มั่นคงและยั่งยืนท่ามกลางความท้าทายทางการตลาดมากมาย

ในไตรมาสที่สอง ธนาคารได้จ่ายเงินปันผลเป็นเงินสด 7% ตามที่ได้รับอนุมัติในการประชุมสามัญผู้ถือหุ้นประจำปี 2568 เรียบร้อยแล้ว ตัวชี้วัดการบริหารจัดการด้านความปลอดภัยยังคงอยู่ในระดับที่เหมาะสม โดยอัตราส่วนความเพียงพอของเงินกองทุน (CAR) ตามเกณฑ์ Basel II อยู่ที่ 12.0% (เกณฑ์กำกับดูแล: มากกว่า 8%) อัตราส่วนสินเชื่อต่อเงินฝาก (LDR) อยู่ที่ 77% (เกณฑ์กำกับดูแล: ต่ำกว่า 85%) อัตราส่วนแหล่งเงินทุนระยะสั้นสำหรับสินเชื่อระยะกลางและระยะยาวอยู่ที่ 23% (เกณฑ์กำกับดูแล: ต่ำกว่า 30%) และอัตราส่วนแหล่งเงินทุนสุทธิที่มีเสถียรภาพตามเกณฑ์ Basel III (NSFR) อยู่ที่ 111% (เกณฑ์มาตรฐาน Basel III: มากกว่า 100%)

กำไร 6 เดือนเพิ่มขึ้น 9% ส่งเสริมการกระจายรายได้

ณ สิ้น 6 เดือนแรกของปี 2568 VIB บันทึกรายได้จากการดำเนินงานรวมมากกว่า 9,700 พันล้านดอง และมีกำไรก่อนหักภาษีมากกว่า 5,000 พันล้านดอง เพิ่มขึ้น 9% จากช่วงเดียวกัน รายได้ดอกเบี้ยสุทธิสูงกว่า 7,700 พันล้านดอง ซึ่งยังคงเป็นรายได้หลักจากการส่งเสริมสินเชื่อรายย่อยด้วยอัตราดอกเบี้ยที่แข่งขันได้ โดยมุ่งเน้นลูกค้าคุณภาพสูงที่มีหลักประกันที่ดี เพื่อตอบสนองนโยบายของรัฐบาลเกี่ยวกับการสนับสนุนสินเชื่อ VIB จึงรักษาอัตราดอกเบี้ยเงินกู้ให้อยู่ในระดับที่เหมาะสม ซึ่งช่วยสนับสนุนการฟื้นตัวทางเศรษฐกิจ อัตรากำไรสุทธิจากดอกเบี้ย (NIM) ทรงตัวที่ 3.4% ส่งผลให้มีกำไรที่ยั่งยืน

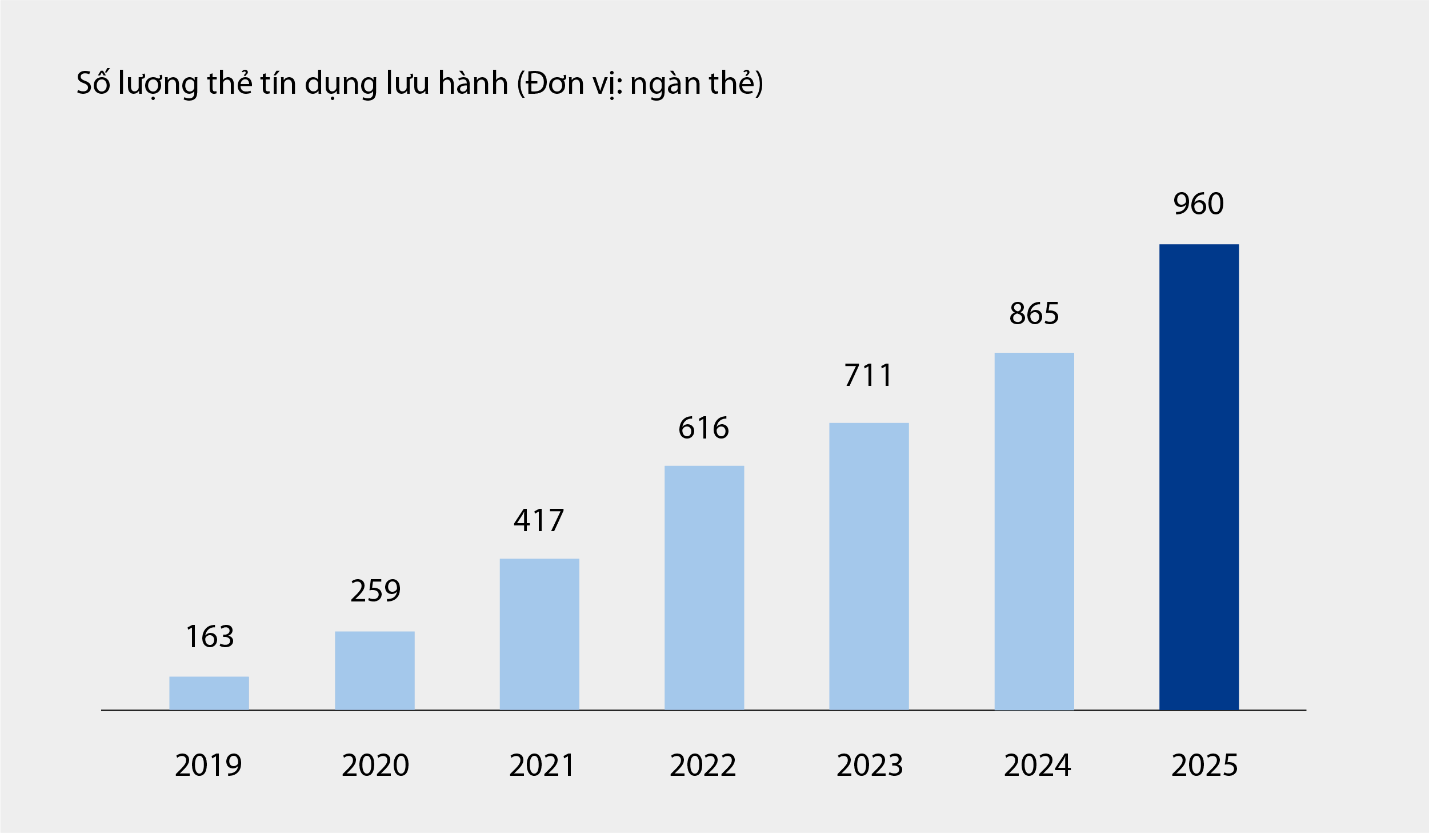

รายได้ที่ไม่ใช่ดอกเบี้ยมีส่วนช่วยสนับสนุนในเชิงบวก คิดเป็นประมาณ 21% ของรายได้จากการดำเนินงานทั้งหมด ซึ่งส่วนใหญ่มาจากค่าธรรมเนียมและบริการ ณ วันที่ 30 มิถุนายน 2568 บัตรเครดิตของ VIB มียอดหมุนเวียนเกือบหนึ่งล้านใบ และมียอดใช้จ่ายรวมหลังจาก 6 เดือนมากกว่า 67,900 พันล้านดอง เพิ่มขึ้น 15% เมื่อเทียบกับช่วงเวลาเดียวกัน นอกจากนี้ ผลิตภัณฑ์และบริการใหม่ๆ ที่นำมาใช้บนแพลตฟอร์มธนาคารดิจิทัล เช่น การชำระบิล การโอนเงินระหว่างประเทศ การชำระค่าเล่าเรียน การประกันภัย ฯลฯ รวมถึงแพ็คเกจและบริการสำหรับลูกค้าองค์กร ก็มีส่วนสำคัญต่อรายได้ค่าธรรมเนียมและบริการของธนาคารเช่นกัน

จำนวนบัตรเครดิตที่หมุนเวียนในระบบ VIB ตั้งแต่ปี 2562 ถึง 6/2568 |

ค่าใช้จ่ายในการดำเนินงานลดลง 1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน อันเนื่องมาจากการนำโซลูชันเพิ่มประสิทธิภาพกระบวนการมาใช้อย่างสอดคล้องกันและการบริหารจัดการต้นทุนอย่างมีประสิทธิภาพ ขณะเดียวกัน ค่าใช้จ่ายในการตั้งสำรองความเสี่ยงด้านสินเชื่อในช่วง 6 เดือนแรกของปีลดลง 49% เมื่อเทียบกับช่วงเดียวกันของปีก่อน อันเนื่องมาจากการตั้งสำรองที่รอบคอบในไตรมาสก่อนหน้า

การปรับปรุงระบบนิเวศทางการเงินดิจิทัลที่ครอบคลุม ยกระดับประสบการณ์ของลูกค้า

สานต่อกลยุทธ์การบุกเบิกเทคโนโลยีและการสร้างประสบการณ์ทางการเงินเฉพาะบุคคล VIB ได้เปิดตัวผลิตภัณฑ์ใหม่สองรายการอย่างเป็นทางการ ได้แก่ Super Pay โซลูชันการชำระเงินอัจฉริยะ และ Super Cash โซลูชันสินเชื่อที่ยืดหยุ่น ทั้งสองผลิตภัณฑ์สำคัญที่ช่วยให้ VIB เติมเต็มระบบนิเวศทางการเงินส่วนบุคคลที่สมบูรณ์แบบ ช่วยให้ผู้ใช้สามารถบริหารจัดการการเงินได้อย่างชาญฉลาด ปลอดภัย และมีประสิทธิภาพ

โซลูชัน Super Pay ช่วยให้ลูกค้าบริหารจัดการการใช้จ่ายได้อย่างมีประสิทธิภาพด้วย 3 ฟีเจอร์เด่น ได้แก่ การเลือกช่องทางการชำระเงิน (PayFlex), การลงทะเบียนผ่อนชำระ (PayEase) และการยืนยันตัวตนธุรกรรม (PaySafe) ได้ทันทีบนแอปพลิเคชัน MyVIB นอกจากนี้ Super Cash ยังมีโซลูชันการเข้าถึงเงินทุนที่ยืดหยุ่น ช่วยให้ลูกค้าสามารถโอนวงเงินสินเชื่อสูงสุด 1 พันล้านดอง ระหว่างบัตรและสินเชื่อเงินสด กระบวนการทั้งหมดดำเนินการออนไลน์บนแอปพลิเคชัน Max by VIB ด้วยขั้นตอนที่สะดวก อัตราดอกเบี้ยที่โปร่งใส และไม่มีค่าธรรมเนียมการชำระคืนก่อนกำหนด

ด้วยชุดผลิตภัณฑ์รวมทั้ง Super Pay, Super Cash, Super Account และ Super Card, VIB ค่อยๆ บรรลุเป้าหมายในการสร้างระบบนิเวศทางการเงินดิจิทัลที่ครอบคลุม ช่วยให้ผู้ใช้สามารถควบคุมการเงินได้สูงสุดในยุคดิจิทัล

ผลประกอบการเชิงบวกในช่วง 6 เดือนแรกของปี ตอกย้ำทิศทางการดำเนินงานที่ถูกต้องของ VIB ในการปรับปรุงประสิทธิภาพการดำเนินงาน การควบคุมความเสี่ยง และการส่งเสริมการเปลี่ยนผ่านสู่ดิจิทัล ด้วยรากฐานทางการเงินที่แข็งแกร่ง พอร์ตสินเชื่อที่มีคุณภาพ และระบบนิเวศดิจิทัลที่สมบูรณ์ยิ่งขึ้น VIB พร้อมเร่งพัฒนาธุรกิจในช่วงครึ่งหลังของปี เพื่อสร้างแรงผลักดันสู่การเติบโตอย่างยั่งยืน และสร้างมูลค่าสูงสุดให้แก่ลูกค้า ผู้ถือหุ้น และเศรษฐกิจ

ที่มา: https://baodautu.vn/vib-loi-nhuan-6-thang-hon-5000-billion-dong-tong-tai-san-vuot-moc-nua-trieu-ty-tang-truong-tin-dung-10-d342671.html

![[ภาพ] ประธานรัฐสภาเข้าร่วมสัมมนา “การสร้างและดำเนินงานศูนย์การเงินระหว่างประเทศและข้อเสนอแนะสำหรับเวียดนาม”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

การแสดงความคิดเห็น (0)