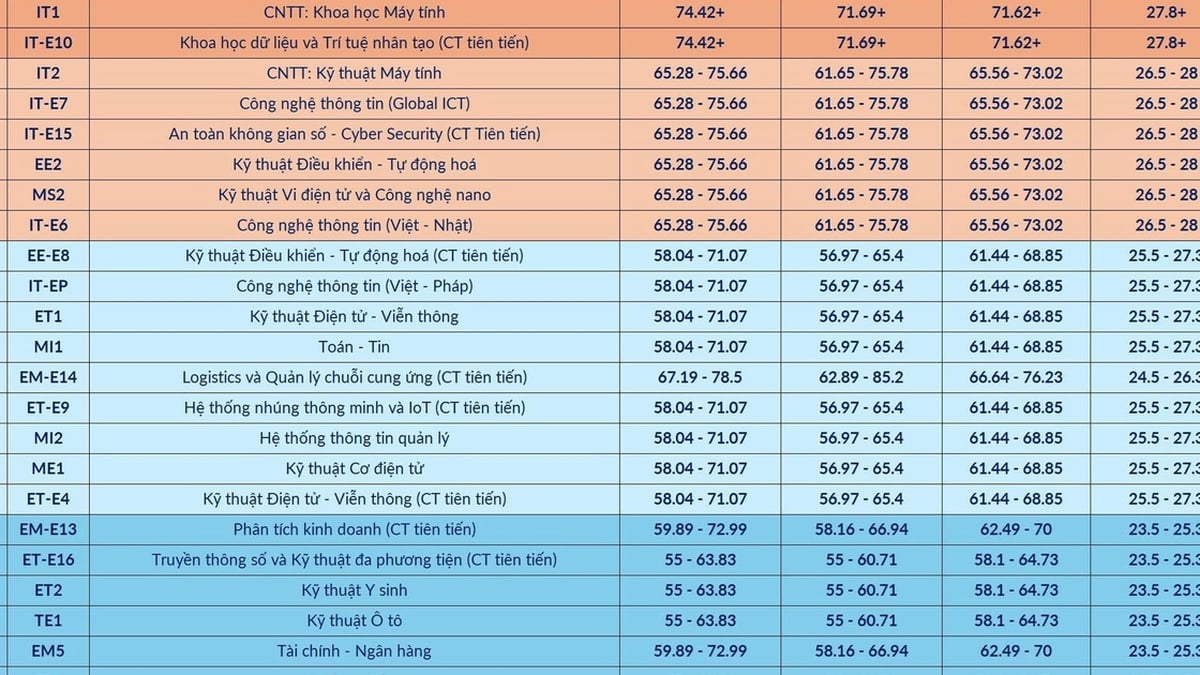

ธนาคารหลายแห่งเสนอสินเชื่อที่อยู่อาศัยด้วยอัตราดอกเบี้ย 6%-8% ต่อปี ใช้ได้ในช่วงระยะเวลาที่ได้รับสิทธิพิเศษ

คุณเล วัน ลี (เขตบิ่ญเติน นครโฮจิมินห์) ผู้มีงานที่มั่นคงและมีรายได้ค่อนข้างสูง กล่าวว่าเขาสามารถกู้เงินจากธนาคารเพื่อซื้อบ้านได้ แต่ปัญหาของคุณลีคือเขาไม่มีทรัพย์สินที่จะจำนองกับธนาคาร

เพื่อแก้ปัญหานี้ คุณเจิ่น มินห์ ลัม เจ้าหน้าที่สินเชื่อของธนาคารเอ็กซิมแบงก์ ระบุว่า นอกจากอัตราดอกเบี้ยที่ได้รับสิทธิพิเศษแล้ว ผู้กู้ยังต้องประเมินความสามารถในการชำระหนี้ด้วยอัตราดอกเบี้ยลอยตัว ขณะเดียวกัน ควรกันเงินไว้ประมาณ 30-40% ของรายได้ต่อเดือนเพื่อผ่อนชำระหนี้ให้ธนาคาร หากไม่คำนวณอย่างรอบคอบ การจ่ายดอกเบี้ยและเงินต้นทุกเดือนจะสร้างภาระทางการเงินและแรงกดดันมหาศาลต่อชีวิต

ผู้กู้จำเป็นต้องโน้มน้าวผู้ขายให้ไว้วางใจและตกลงให้ผู้ซื้อจำนอง "สมุดสีชมพู" เพื่อกู้ยืมเงินจากธนาคาร

เกี่ยวกับเรื่องนี้ คุณ Lam Minh Thy (ชาวเขต Go Vap เมืองโฮจิมินห์) ซึ่งเคยกู้เงินจากธนาคารโดยการจำนองบ้านที่เขาจะซื้อ กล่าวว่า ตั้งแต่เริ่มต้น ผู้ซื้อบ้านจะต้องตกลงกับผู้ขายเกี่ยวกับขั้นตอนการชำระเงินและกระบวนการในการดำเนินการตามขั้นตอนการซื้อขาย

โดยเฉพาะอย่างยิ่ง ผู้ซื้อต้องวางเงินมัดจำ 30% ของมูลค่าซื้อขาย และถือสมุดสีชมพูเพื่อดำเนินการโอนกรรมสิทธิ์ให้เสร็จสมบูรณ์ เมื่อถึงตอนนั้น ผู้ซื้อจะขอสินเชื่อ และธนาคารจะยินยอมให้กู้ยืม

ขั้นต่อไป ผู้ซื้อต้องชำระเงินให้กับผู้ขายเพิ่มอีก 40% ของมูลค่าบ้าน ก่อนที่ทั้งสองฝ่ายจะต้องไปที่สำนักงานรับรองเอกสารเพื่อลงนามในสัญญาซื้อขายบ้าน

ดังนั้น ผู้ซื้อจึงได้ชำระเงิน 70% ของราคาซื้อ ขณะเดียวกัน ทั้งสองฝ่ายตกลงกันว่าหลังจากลงนามในสัญญาซื้อขายแล้ว ผู้ขายจะถือครองสัญญานี้ไว้ แต่ยังไม่ได้ประทับตรา

จากนั้นธนาคารผู้กู้จะโอนส่วนที่เหลือ 30% ของยอดสินเชื่อไปยังบัญชีของผู้ขายในนามของผู้ซื้อเพื่อดำเนินการชำระเงินให้เสร็จสมบูรณ์

จากนั้นธนาคารและผู้ซื้อบ้านจะไปที่สำนักงานรับรองเอกสารเพื่อประทับตราสัญญาซื้อขาย ดำเนินการเปลี่ยนชื่อ และดำเนินการจำนองทรัพย์สินให้กับธนาคาร

ที่มา: https://nld.com.vn/khong-co-tai-san-the-chap-lam-sao-de-vay-tien-ngan-hang-mua-nha-196231219092658833.htm

![[Infographic] ปี 2568 ผลิตภัณฑ์ 47 รายการจะบรรลุ OCOP ระดับชาติ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/5d672398b0744db3ab920e05db8e5b7d)

การแสดงความคิดเห็น (0)