คำถามที่เกี่ยวข้องกับเนื้อหาการสอนและการเรียนรู้เพิ่มเติมถูกถามโดยผู้ปกครองและครูจำนวนมากในฟอรัม

หนังสือเวียนฉบับที่ 29/2024 เรื่อง การควบคุมการเรียนการสอนพิเศษที่ออกโดย กระทรวงศึกษาธิการและการฝึกอบรม ซึ่งมีประเด็นใหม่ ๆ มากมาย จะมีผลบังคับใช้ตั้งแต่กลางเดือนกุมภาพันธ์เป็นต้นไป ครูบางคนสงสัยว่าการสอนพิเศษที่บ้านนักเรียนถือเป็นการสอนพิเศษหรือไม่ และจำเป็นต้องปฏิบัติตามเนื้อหาของหนังสือเวียนฉบับใหม่หรือไม่

หากครูไปสอนพิเศษที่บ้านนักเรียน จะถือว่าเป็นการสอนพิเศษเพิ่มเติมหรือไม่?

ตามแนวคิดที่กระทรวงศึกษาธิการและการฝึกอบรมกำหนดไว้ในหนังสือเวียนที่ 29/2024 การเรียนการสอนนอกหลักสูตรนอกโรงเรียนถือเป็นกิจกรรมการเรียนการสอนนอกหลักสูตรที่โรงเรียนไม่ได้จัด ดังนั้น การสอนพิเศษนักเรียนที่บ้านโดยครูในห้องเรียนจึงถือเป็นรูปแบบหนึ่งของการสอนนอกหลักสูตรเช่นกัน

ครอบครัวที่มีฐานะมักเลือกจ้างครูสอนพิเศษที่บ้าน (ภาพประกอบ)

ในกรณีที่ครูสอนพิเศษนักเรียนเพื่อแลกกับเงิน จะต้องจดทะเบียนธุรกิจตามบทบัญญัติของกฎหมาย ครูต้องมั่นใจว่าตนเองมีคุณสมบัติทางศีลธรรมที่ดีและมีความสามารถทางวิชาชีพที่เหมาะสมกับวิชาที่สอน ครูต้องรายงานต่อผู้อำนวยการโรงเรียนเกี่ยวกับวิชา สถานที่ รูปแบบ และเวลาที่สอนพิเศษ

จำนวนเงินที่เก็บได้สำหรับการสอนพิเศษนอกโรงเรียนนั้น จะต้องตกลงกันระหว่างผู้ปกครองของนักเรียนและติวเตอร์ หากติวเตอร์ฝ่าฝืนกฎระเบียบ จะถูกดำเนินการตามบทบัญญัติของกฎหมาย

มาตรา 4 หนังสือเวียนที่ 29/2567 กำหนดว่า ครูที่สอนอยู่ในโรงเรียนในปัจจุบันไม่มีสิทธิสอนพิเศษนอกโรงเรียนและเรียกเก็บเงินจากนักเรียนที่ตนสอนอยู่ในโรงเรียน

นอกจากนี้ ครูไม่มีอำนาจสอนพิเศษนักเรียนระดับประถมศึกษา ยกเว้นในกรณีต่อไปนี้: ศิลปะ การ พลศึกษา และการฝึกทักษะชีวิต

ครูสอนพิเศษจะต้องเสียภาษี

ตามระเบียบแล้ว ครูจะได้รับอนุญาตให้สอนพิเศษได้ในหลายสถานที่ และเมื่อครูเข้าร่วมชั้นเรียนพิเศษนอกโรงเรียนตามสัญญา รายได้จากกิจกรรมการสอนพิเศษก็รวมอยู่ในรายได้ที่ต้องเสียภาษีด้วย

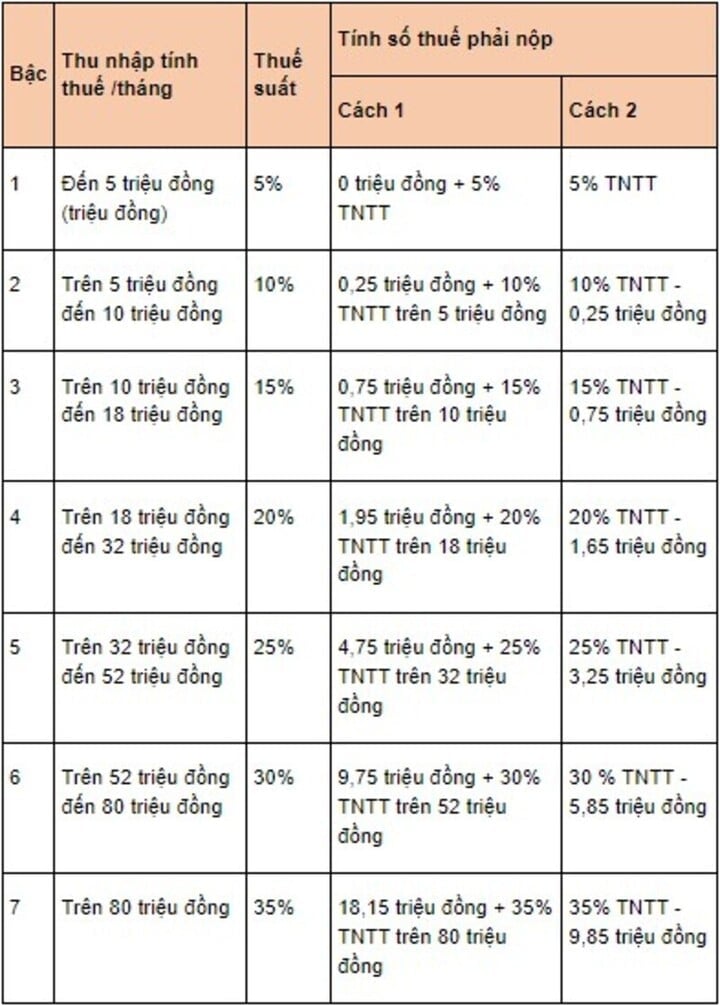

ตามมาตรา 25 ของหนังสือเวียนที่ 92/2015 ภาษีเงินได้บุคคลธรรมดาจากรายได้จากเงินเดือนและค่าจ้างกำหนดโดยสูตร: ภาษีเงินได้บุคคลธรรมดา = รายได้ที่ต้องเสียภาษี x อัตราภาษี

ซึ่งคำนวณรายได้ที่ต้องเสียภาษีได้ดังนี้: รายได้ที่ต้องเสียภาษี = รายได้ที่ต้องเสียภาษี - ค่าลดหย่อน อย่างไรก็ตาม สูตรคำนวณรายได้ที่ต้องเสียภาษีข้างต้นใช้ได้เฉพาะกับครูผู้มีถิ่นพำนักถาวรที่เซ็นสัญญาการสอนเป็นเวลา 3 เดือนขึ้นไปเท่านั้น

อัตราภาษีใช้ตามตารางภาษีแบบก้าวหน้า (ภาพ: luatvietnam)

ภาษาอังกฤษ ภาษาอังกฤษ

ที่มา: https://vtcnews.vn/giao-vien-den-nha-hoc-sinh-kem-bai-co-duoc-tinh-day-them-ar926616.html

![[ข่าวการเดินเรือ] กระทรวงการคลังมุ่งเป้าเครือข่ายที่หลากหลายเพื่ออำนวยความสะดวกการค้าน้ำมันของอิหร่าน](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/14/43150a0498234eeb8b127905d27f00b6)

การแสดงความคิดเห็น (0)