กำไรร่วง 3 ไตรมาสติดต่อกัน

เนื่องจากเป็นหน่วยงานที่มีชื่อเสียงที่ดำเนินการในด้านการก่อสร้างฐานรากและใต้ดิน ปัจจุบัน Fecon กำลังอยู่ในช่วงขาลงอย่างมากในการดำเนินกิจกรรมทางธุรกิจในปี 2566

ในไตรมาสแรกของปี 2566 บริษัทมีรายได้สุทธิ 609.1 พันล้านดอง และมีกำไรขั้นต้น 122.9 พันล้านดอง กำไรหลังหักภาษีเงินได้นิติบุคคลอยู่ที่ 2.8 พันล้านดอง อย่างไรก็ตาม บริษัทกลับมีผลขาดทุนหลังหักภาษีสำหรับผู้ถือหุ้นบริษัทแม่สูงถึง 7 พันล้านดอง

ในไตรมาสที่สองของปี 2566 รายได้สุทธิอยู่ที่ 674 พันล้านดอง กำไรขั้นต้นอยู่ที่ 124.9 พันล้านดอง กำไรสุทธิจากกิจกรรมทางธุรกิจลดลงเมื่อเทียบกับไตรมาสก่อนหน้า เพียง 3.9 พันล้านดอง ในไตรมาสนี้ Fecon ขาดทุนหลังหักภาษี 1.4 พันล้านดอง

กำไรของ Fecon ลดลงใน 3 ไตรมาสแรกของปี (ภาพ TL)

ในไตรมาสที่สามของปี 2566 รายได้ของ Fecon อยู่ที่ 547.6 พันล้านดอง ลดลง 17.6% เมื่อเทียบกับช่วงเวลาเดียวกัน กำไรขั้นต้นอยู่ที่ 80.1 พันล้านดอง ทำให้บริษัทมีผลขาดทุนสุทธิจากกิจกรรมทางธุรกิจหลัก 655 ล้านดอง ณ สิ้นไตรมาสที่สาม Fecon มีกำไรเชิงสัญลักษณ์เพียง 213 ล้านดอง ลดลง 71.5% เมื่อเทียบกับช่วงเวลาเดียวกัน

บริษัทชี้แจงว่า สาเหตุมาจากการขยายระยะเวลาก่อสร้างของโครงการขนาดใหญ่ ส่งผลให้ต้นทุนเงินทุนสูงขึ้นและอัตรากำไรขั้นต้นของโครงการลดลง นอกจากนี้ ผลกระทบจากการปรับขึ้นอัตราดอกเบี้ยในช่วงปลายปี 2565 ทำให้ค่าใช้จ่ายดอกเบี้ยเพิ่มขึ้น ขณะที่รายได้ทางการเงินไม่ได้เพิ่มขึ้นตามไปด้วย ส่งผลให้กำไรลดลง

รายได้สะสมของ Fecon ในช่วง 9 เดือนแรกของปีอยู่ที่ 1,830.3 พันล้านดอง ขณะที่กำไรหลังหักภาษีอยู่ที่เพียง 1.6 พันล้านดอง บริษัทมีรายได้เพียง 48.2% ของแผนรายได้ และ 1.2% ของแผนกำไรประจำปี

หนี้เพิ่มขึ้น แรงกดดันต่อต้นทุนดอกเบี้ยเพิ่มขึ้น

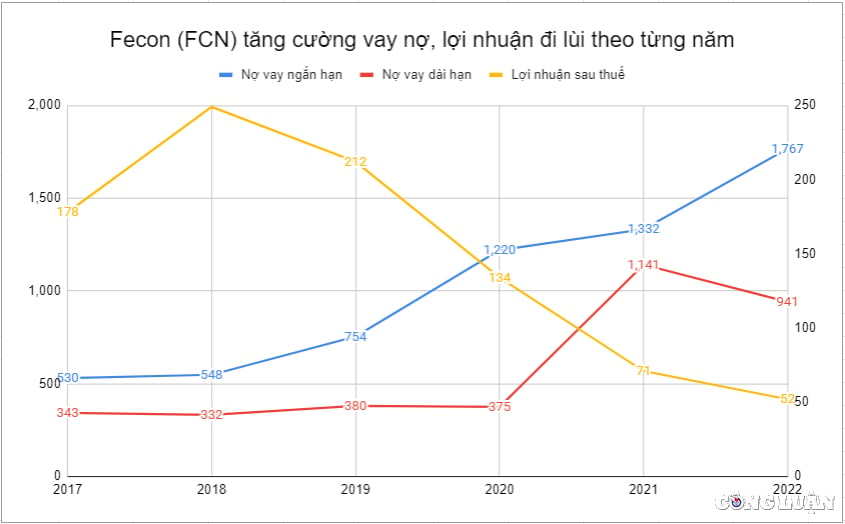

ดังที่ Fecon ได้อธิบายไว้ในผลประกอบการไตรมาส 3/2566 แรงกดดันจากอัตราดอกเบี้ยกำลังส่งผลกระทบต่อผลกำไรของ Fecon ในปัจจุบัน อันที่จริง หนี้ระยะสั้นของ Fecon ตั้งแต่ปี 2560 ถึง 2565 ก็เพิ่มสูงขึ้นอย่างต่อเนื่อง โดยจำนวนหนี้ระยะสั้นเพิ่มขึ้นจาก 530,000 ล้านดอง เป็น 1,767,000 ล้านดอง ในช่วงเวลาเพียง 5 ปีที่ผ่านมา

ณ สิ้นไตรมาสที่ 3 ปี 2566 หนี้สินระยะสั้นของบริษัทยังคงเพิ่มขึ้น 11.6% คิดเป็นมูลค่า 1,971.2 พันล้านดอง หนี้สินระยะยาวลดลงเล็กน้อยเหลือเพียง 904 พันล้านดอง อย่างไรก็ตาม หนี้สินระยะสั้นและระยะยาวรวมยังคงเพิ่มขึ้น 467 พันล้านดอง เมื่อเทียบกับช่วงต้นปี

หนี้สินเพิ่มขึ้นในขณะที่กำไรของ Fecon ลดลงอย่างต่อเนื่องในช่วง 5 ปีที่ผ่านมา

การเพิ่มหนี้เพื่อขยายการดำเนินธุรกิจไม่ใช่เรื่องแปลก แต่นับตั้งแต่ปี 2561 เป็นต้นมา หนี้สินที่เพิ่มขึ้นทำให้กำไรของ Fecon ลดลง ไม่ได้เพิ่มขึ้นแต่อย่างใด

ในปี 2561 Fecon มีกำไรหลังหักภาษีอยู่ที่ 249 พันล้านดอง และในปีต่อๆ มา กำไรหลังหักภาษีของ Fecon ลดลงอย่างต่อเนื่องเหลือเพียง 52 พันล้านดองในปี 2565

ภายในปี 2566 สถานการณ์ทางธุรกิจยิ่งเลวร้ายลงไปอีก เมื่อบริษัทมีกำไรสะสมเพียง 1.6 พันล้านดอง ซึ่งเทียบเท่ากับกำไรที่ทำได้สำเร็จ 1.2% ของแผนกำไรประจำปี หากไม่มีเหตุการณ์ที่ไม่คาดคิดเกิดขึ้น Fecon แทบจะทำลายแผนธุรกิจปี 2566 อย่างแน่นอน

ธุรกิจซบเซา Fecon จะต้องติดขัดกับโครงการใหม่ๆ มากมายหรือไม่?

แรงกดดันจากหนี้สินที่เพิ่มขึ้นทำให้กำไรลดลง Fecon เพิ่งชนะสัญญาใหญ่เพิ่มอีก 4 สัญญา มูลค่าสูงถึง 500,000 ล้านดอง ซึ่งรวมถึง:

แพ็คเกจ "จัดหา ก่อสร้างเสาเข็มขนาดใหญ่ และเสาทดสอบ" ที่โครงการโรงไฟฟ้า Nhon Trach 3&4 มูลค่ารวม 179,000 ล้านดอง; แพ็คเกจ "ก่อสร้างกำแพงไดอะเฟรมด้านใต้ของสถานี 11" มูลค่ากว่า 62,000 ล้านดอง ภายใต้โครงการรถไฟในเมืองนำร่อง (รถไฟฟ้าใต้ดินสาย 3) ของกรุง ฮานอย ; สัญญา มูลค่า 75,000 ล้านดอง ที่โครงการโรงไฟฟ้าพลังความร้อน Vung Ang II (Ha Tinh); แพ็คเกจ "ก่อสร้างช่วง กม.91+800 - กม.114+200" มูลค่า 147,000 ล้านดอง

สิ่งนี้ทำให้นักลงทุนหลายคนเกิดความสงสัยว่า Fecon วางแผนจะจัดสรรเงินทุนเพื่อดำเนินโครงการขนาดใหญ่ที่เพิ่งประมูลมาได้อย่างไร บริษัทจะ "ติดหล่ม" และกำไรจะลดลงอย่างต่อเนื่องในปี 2024 หรือไม่

แหล่งที่มา

การแสดงความคิดเห็น (0)