หนี้เสียเพิ่มสูงขึ้นภายใต้การนำของประธาน Dao Manh Khang

เคยมีช่วงเวลาหนึ่งที่ ABBank เป็นหนึ่งในธนาคารที่มีอัตราหนี้เสียที่ถูกควบคุมอย่างเข้มงวด โดยรักษาให้อยู่ต่ำกว่า 3% เป็นเวลาหลายปีติดต่อกัน อย่างไรก็ตาม นับตั้งแต่คุณ Dao Manh Khang ซึ่งมีความสัมพันธ์อันดีกับบุคคลอื่นในระบบนิเวศของกลุ่ม เข้ารับตำแหน่งประธานกรรมการบริหารของ ABB ในเดือนเมษายน 2018 ภาพรวมของหนี้เสียของธนาคารก็เริ่มมีการเปลี่ยนแปลงที่น่ากังวล โดยเฉพาะอย่างยิ่งตั้งแต่ปี 2022 เป็นต้นไป

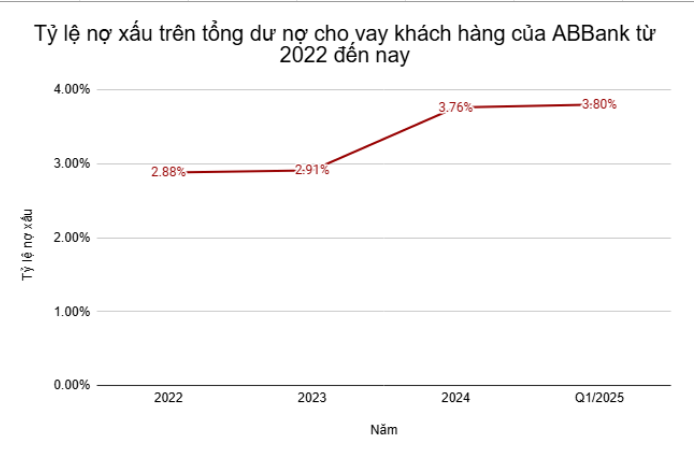

ภายในสิ้นปี 2565 หลังจากที่รักษาอัตราส่วน NPL ในระดับต่ำมาหลายปี อัตราส่วน NPL ในงบดุลของ ABBank ก็เพิ่มขึ้นเป็น 2.88% ภายในกลางปี 2566 สถานการณ์เลวร้ายยิ่งขึ้นเมื่ออัตราส่วนนี้เพิ่มขึ้นเป็น 4.55% ซึ่งเป็นระดับสูงสุดนับตั้งแต่ปี 2557 ซึ่งเป็นช่วงเวลาที่ ABBank ถูกบังคับให้เพิ่มการตั้งสำรอง ซึ่งส่งผลกระทบต่อกำไรอย่างรุนแรง

ความพยายามในการปรับโครงสร้างใหม่ในเวลาต่อมาช่วยให้ ABBank ลดอัตราส่วนหนี้เสียลงได้บ้าง เมื่อสิ้นปี 2023 อัตราส่วน NPL ลดลง อย่างไรก็ตาม ตามงบการเงินรวมที่ผ่านการตรวจสอบแล้ว NPL ที่แท้จริงยังคงอยู่ที่ 2.91% ซึ่งแสดงให้เห็นว่าความเสี่ยงด้านสินเชื่อยังไม่ได้รับการจัดการอย่างทั่วถึง

ภายในสิ้นปี 2567 อัตราส่วนหนี้สูญต่อสินเชื่อคงค้างของลูกค้าทั้งหมดยังคงเพิ่มขึ้นอีกครั้งเป็น 3.76% สูงกว่าเป้าหมายควบคุมที่ต่ำกว่า 3% ที่ประธาน Dao Manh Khang ประกาศต่อผู้ถือหุ้นอย่างมีนัยสำคัญ

เมื่อเข้าสู่ช่วงต้นปี 2568 ภาพรวมหนี้เสียของ ABBank ยังไม่มีทีท่าว่าจะดีขึ้นเลย แถมยังเพิ่มขึ้นด้วยซ้ำ เมื่อสิ้นสุดไตรมาสแรกของปี 2568 ธนาคารมีหนี้เสียรวมในงบดุล 3,729 พันล้านดอง คิดเป็น 3.80% ของสินเชื่อลูกค้าคงค้างทั้งหมด เพิ่มขึ้นเล็กน้อยเมื่อเทียบกับสิ้นปี 2567

การพัฒนาโครงสร้างหนี้ยังสะท้อนแนวโน้มลดลงอย่างต่อเนื่องของคุณภาพสินเชื่ออย่างชัดเจน เมื่อเทียบกับสิ้นปี 2567 หนี้ด้อยคุณภาพ (กลุ่ม 3) ลดลงเล็กน้อยจาก 630,000 ล้านดอง เป็น 613,000 ล้านดอง และหนี้สงสัยจะสูญ (กลุ่ม 4) ลดลงจาก 954,000 ล้านดอง เป็น 838,000 ล้านดอง อย่างไรก็ตาม หนี้ที่อาจเกิดการสูญเสียเงินทุน (กลุ่ม 5) ซึ่งเป็นกลุ่มหนี้เสียที่ร้ายแรงที่สุดและกู้คืนได้ยากที่สุด เพิ่มขึ้นอย่างรวดเร็วจาก 2,107,000 ล้านดอง เป็น 2,278,000 ล้านดอง เพิ่มขึ้น 8.1% ในเวลาเพียงไตรมาสเดียว

การลดลงของหนี้กลุ่ม 3 และกลุ่ม 4 ไม่ได้สะท้อนถึงกระบวนการชำระหนี้ที่แท้จริง แต่ส่วนใหญ่เป็นเพราะหนี้เหล่านี้ได้เปลี่ยนไปที่กลุ่ม 5 ซึ่งเป็นกลุ่มหนี้ที่มีความเสี่ยงสูงที่สุดที่จะสูญเสียเงินทุน ซึ่งแสดงให้เห็นว่าโครงสร้างหนี้เสียของ ABBank มีแนวโน้มไปทางหนี้ที่มีมูลหนี้สูงที่สุดมากขึ้นเรื่อยๆ ส่งผลให้มีแรงกดดันในการชำระหนี้และสำรองหนี้ในไตรมาสต่อๆ ไปเพิ่มขึ้น

จากเหตุการณ์ดังกล่าว ทำให้เป้าหมายในการควบคุม NPL ให้ต่ำกว่า 3% และพยายามให้ถึง 2% ในปี 2568 ซึ่งคณะกรรมการบริหารของ ABBank กำหนดไว้ในการประชุมสามัญผู้ถือหุ้นประจำปี 2568 เริ่มห่างไกลออกไปทุกที แนวโน้มของหนี้เสียที่เพิ่มขึ้นตั้งแต่ปี 2565 ถึงปัจจุบันยังไม่มีทีท่าว่าจะชะลอตัวลงเลย ส่งผลให้ความสามารถในการจัดการสินเชื่อและประสิทธิภาพการจัดการหนี้ของธนาคารในอนาคตอันใกล้นี้ต้องเผชิญปัญหาใหญ่

ความเสี่ยงเพิ่มขึ้น ผลตอบแทนไม่เพียงพอ

ประเด็นที่น่าสับสนคือแม้ว่าภาพหนี้เสียจะแย่ลง แต่รายงานกำไรของ ABBank กลับบันทึกตัวเลขเป็นบวกในไตรมาสแรกของปี 2568 โดยเฉพาะกำไรหลังหักภาษีในไตรมาสแรกของปี 2568 อยู่ที่ 333 พันล้านดอง เพิ่มขึ้นกว่าสองเท่าจากช่วงเดียวกันของปีก่อน

อย่างไรก็ตาม คุณภาพของกำไรดังกล่าวไม่ยั่งยืนจริงๆ ต้นทุนของเงินสำรองความเสี่ยงด้านสินเชื่อในไตรมาสนี้เพิ่มขึ้นเกือบสองเท่าเป็น 340,000 ล้านดอง แสดงให้เห็นว่าธนาคารกำลัง "จ่ายราคา" สำหรับความเสี่ยงที่เพิ่มขึ้นในพอร์ตสินเชื่อ

โดยเฉพาะอย่างยิ่ง เนื่องจากโครงสร้างหนี้เสียมีแนวโน้มเอียงไปทางกลุ่ม 5 มากขึ้น ซึ่งเป็นกลุ่มที่มีความเสี่ยงต่อการสูญเสียเงินทุนสูงสุด ความเสี่ยงที่จะต้องกันเงินสำรองจำนวนมากต่อไปในไตรมาสต่อๆ ไปจึงชัดเจนมาก ซึ่งจะทำให้กำไรในอนาคตของธนาคารลดลง แม้จะมีผลลัพธ์เชิงบวกในระยะสั้นก็ตาม

นอกจากนี้ ABBank ยังเผชิญกับการขาดทุนชั่วคราวจำนวนมากจากพอร์ตการลงทุนในหลักทรัพย์ โดยมีการขาดทุนชั่วคราวจำนวน 1,150 พันล้านดอง ณ สิ้นไตรมาสแรกของปี 2568 ซึ่งเพิ่มขึ้นกว่า 30 พันล้านดองเมื่อเทียบกับต้นปี

เงินฝากตามความต้องการ (CASA) ซึ่งเป็นแหล่งเงินทุนราคาถูกที่ช่วยเพิ่มอัตรากำไร ก็บันทึกการลดลงอย่างรวดเร็วถึง 16% เมื่อเทียบกับไตรมาสก่อนหน้า ซึ่งสะท้อนถึงความเชื่อมั่นของลูกค้าที่ลดลงเป็นบางส่วน

นอกจากนี้ NIM (อัตรากำไรสุทธิจากดอกเบี้ย) ของ ABBank ยังคงต่ำกว่าค่าเฉลี่ยของอุตสาหกรรม ในไตรมาสแรกของปี 2568 NIM ของธนาคารอยู่ที่เพียง 1.97% ซึ่งเกือบจะ "อยู่ระดับต่ำสุด" เมื่อเทียบกับธนาคารอื่นๆ ที่รักษาระดับไว้ที่ 3-5%

ดังนั้น การเติบโตของกำไรที่แข็งแกร่งในไตรมาสแรกของปีจึงแทบจะไม่สามารถบดบังภาพคุณภาพสินทรัพย์ที่เสื่อมลงและความเสี่ยงที่อาจเกิดขึ้นในพอร์ตสินเชื่อของ ABBank ได้ คำถามคือใครเป็นผู้กู้หลักของธนาคารแห่งนี้? ตามแหล่งข่าวของ Thuong Truong บางส่วนมีความเกี่ยวข้องกับระบบนิเวศของบริษัทขนาดใหญ่แห่งหนึ่งในเวียดนาม เราจะแจ้งข้อมูลให้ทราบต่อไปในบทความถัดไป

ที่มา: https://baodaknong.vn/duoi-thoi-anh-em-chu-cich-dao-manh-khang-no-xau-abbank-abb-leo-thang-sang-2025-van-chua-co-dau-hieu-ha-nhiet-255264.html

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh ต้อนรับผู้นำบริษัทสวีเดนหลายแห่ง](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/14/4437981cf1264434a949b4772f9432b6)

การแสดงความคิดเห็น (0)