ในโลกนี้ ธนาคารโลก (WB) ได้นำวิธีการที่เรียกว่า "Business Ready" (B-Ready) มาใช้ ซึ่งนำร่องตั้งแต่ปี 2567-2569 แทนที่รายงาน "Doing Business" ซึ่งถูกยกเลิกไปตั้งแต่เดือนกันยายน 2564 เวียดนามเป็นหนึ่งใน 50 เศรษฐกิจ ที่ได้รับการประเมินใน "Business Ready 2024" ฉบับแรก โดยพิจารณาจาก 3 เสาหลัก ได้แก่ กรอบกฎหมาย บริการสาธารณะ และประสิทธิภาพการดำเนินงาน จากรายงาน B-Ready 2024 สิงคโปร์เป็นผู้นำในการจัดอันดับการเข้าสู่ตลาดของวิสาหกิจด้วยคะแนนที่น่าประทับใจที่ 93.57 คะแนน ขณะที่เวียดนามบันทึกคะแนนที่ 65.47 ในตัวบ่งชี้นี้ ในภูมิภาคอาเซียน นอกจากสิงคโปร์และเวียดนามแล้ว ยังมีฟิลิปปินส์ด้วยคะแนน 48.49 คะแนน อินโดนีเซีย 63.72 คะแนน และกัมพูชา 43.8 คะแนน ในส่วนของกรอบกฎหมาย ธนาคารโลก (WB) ได้บันทึกเวียดนามไว้ที่ 66.81 คะแนน อยู่ในกลุ่ม 3 คะแนนนี้แสดงให้เห็นว่าเวียดนามมีความก้าวหน้าอย่างมีนัยสำคัญในการสร้างสภาพแวดล้อมทางธุรกิจที่ดี อย่างไรก็ตาม ในภาคสาธารณะ ประเทศของเราได้เพียง 53.41 คะแนน และอยู่ในกลุ่ม 3 ซึ่งสะท้อนให้เห็นถึงช่องว่างที่สำคัญในด้านคุณภาพของบริการสาธารณะที่ภาคธุรกิจสามารถเข้าถึงได้ โดยเฉพาะอย่างยิ่งในด้านการเปลี่ยนผ่านสู่ระบบดิจิทัลของบริการภาครัฐ ในหมวดหมู่นี้ สิงคโปร์อยู่ในอันดับสูงสุดด้วยคะแนน 87.33 คะแนน

ท่าเรือตันหวู ( ไฮฟอง )

ง็อก ถัง

ดร.เหงียน มินห์ เทา หัวหน้าภาควิชาวิจัยสภาพแวดล้อมทางธุรกิจและความสามารถในการแข่งขัน (สถาบันกลางเพื่อการจัดการเศรษฐกิจ - CIEM) กล่าวว่า ตามวิธีการประเมินแบบเดิมของธนาคารโลก เวียดนามอยู่อันดับที่ 5 ของอาเซียนในด้านสภาพแวดล้อมทางธุรกิจ ด้วยวิธีการประเมินแบบใหม่นี้ ทำให้เวียดนามขยับขึ้น 1 อันดับ มาอยู่ที่อันดับ 4 ของอาเซียน รองจากสิงคโปร์ มาเลเซีย และไทย การที่จะอยู่ใน 3 อันดับแรกในด้านการปฏิรูปสภาพแวดล้อมทางธุรกิจที่ดี เวียดนามจะต้องแซงหน้าไทยอย่างน้อยที่สุด โดยพิจารณาจากแนวปฏิบัติระหว่างประเทศ การปฏิรูปนี้จำเป็นต้อง "พึ่งพา" เกณฑ์ 10 ประการในวงจรชีวิตขององค์กรตามแนวปฏิบัติระหว่างประเทศ ตั้งแต่การจัดตั้ง การบรรลุเงื่อนไขทางธุรกิจ ภาระผูกพันด้านภาษี ศุลกากร การประกันสังคม ฯลฯ

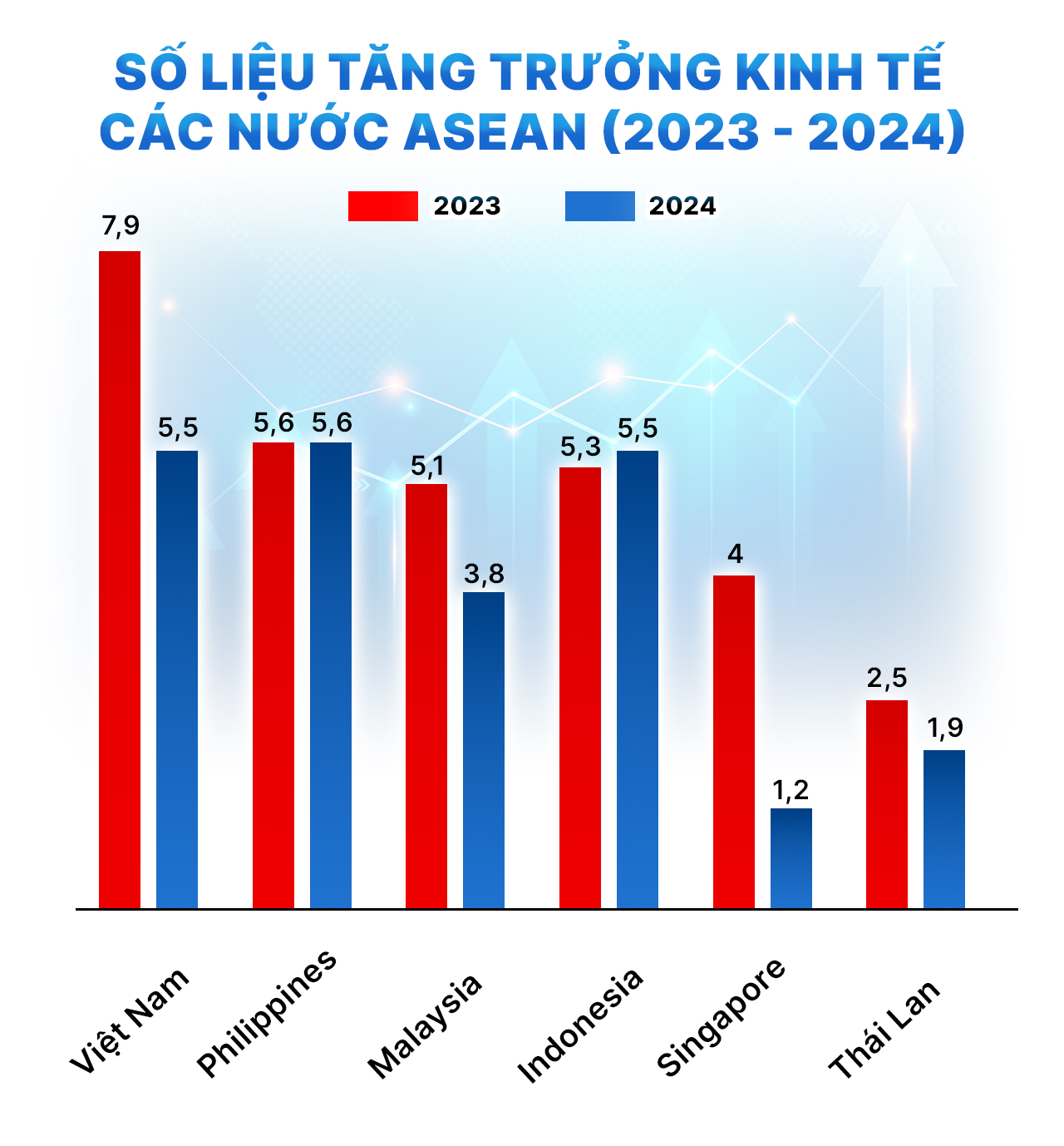

ดร.เหงียน มินห์ เถา ระบุว่า ในปี พ.ศ. 2567 กองทุนการเงินระหว่างประเทศ (IMF) ประเมินว่า GDP ของเวียดนามอาจสูงถึง 448,400 ล้านดอลลาร์สหรัฐ เป็นอันดับ 5 ของภูมิภาค ขณะเดียวกัน อินโดนีเซียเป็นผู้นำในภูมิภาคด้วยมูลค่าประมาณ 1,400,000 ล้านดอลลาร์สหรัฐ ตามมาด้วยสิงคโปร์ที่ประมาณ 530,700 ล้านดอลลาร์สหรัฐ รองลงมาคือไทยและฟิลิปปินส์ ซึ่งมีมูลค่า GDP ประมาณ 528,900 ล้านดอลลาร์สหรัฐ และ 470,000 ล้านดอลลาร์สหรัฐ ตามลำดับ ดังนั้น เพื่อให้แซงหน้าประเทศไทยในด้านสภาพแวดล้อมทางธุรกิจ เราจำเป็นต้องเพิ่มขนาดเศรษฐกิจและลดช่องว่างให้เหลือน้อยที่สุด ที่น่าสังเกตคือ IMF คาดการณ์ว่าภายในปี 2571 GDP ของเวียดนามอาจสูงถึง 628 พันล้านดอลลาร์สหรัฐ แซงหน้าประเทศไทย (624 พันล้านดอลลาร์สหรัฐ) ขึ้นเป็นเศรษฐกิจที่ใหญ่เป็นอันดับ 3 ในเอเชียตะวันออกเฉียงใต้ และใหญ่เป็นอันดับ 32 ของ โลก จะเห็นได้ว่าเป้าหมายที่เลขาธิการใหญ่ตั้งไว้นั้นเป็นจริงอย่างแน่นอน หากกระทรวงและหน่วยงานต่างๆ เริ่มทบทวนและลดขั้นตอนต่างๆ ลงทันที” ดร.เหงียน มินห์ เถา กล่าวเน้นย้ำ

บริษัท แชนแนล เวลล์ เทคโนโลยี เวียดนาม จำกัด (เขตอุตสาหกรรมกวางมินห์ ฮานอย) - ส่วนประกอบอิเล็กทรอนิกส์

ฟาม ฮุง

เมื่อพิจารณาเวียดนามอยู่ในกลุ่ม 4 ประเทศแรก นักเศรษฐศาสตร์ Tran Anh Tung (หัวหน้าภาควิชาบริหารธุรกิจ คณะบริหารธุรกิจ มหาวิทยาลัยเศรษฐศาสตร์และการเงิน นครโฮจิมินห์) ได้วิเคราะห์ว่า จากดัชนีความสามารถในการแข่งขันระดับโลก (GCI) 5.0 ในปี 2564/2565 ของฟอรัมเศรษฐกิจโลก (WEF) เวียดนามอยู่อันดับที่ 50 ในกลุ่มประเทศที่มีรายได้ปานกลางค่อนข้างต่ำ โดยอินโดนีเซียอยู่อันดับที่ 53 (WEF GCI 5.0) ขณะเดียวกัน ไทย ซึ่งเป็นประเทศที่มีรายได้ปานกลางค่อนข้างสูง อยู่อันดับที่ประมาณ 40 จากการจัดอันดับในปี 2562 (40/140) ซึ่งแสดงให้เห็นว่าเวียดนามอยู่ในอันดับที่ดีกว่า สิงคโปร์ ซึ่งมักจะอยู่ใน 10 อันดับแรก ยังได้อันดับหนึ่งในการจัดอันดับความสามารถในการแข่งขันระดับโลกปี 2567 ของสถาบันการจัดการเพื่อการพัฒนา (Institute for Development Management) โดยอยู่ที่อันดับ 1 ขณะที่ไทยอยู่ที่อันดับ 25 (IMD Ranking 2024)

โดยทั่วไปแล้ว ช่องว่างระหว่างเวียดนามและประเทศข้างต้นไม่ได้กว้างไกลนัก เพื่อที่จะก้าวขึ้นเป็น 3 อันดับแรกของจุดหมายปลายทางการลงทุนระหว่างประเทศในภูมิภาค เวียดนามจำเป็นต้องใช้มาตรการเฉพาะ เช่น การปราบปรามการทุจริตและการลดขั้นตอนการบริหาร ดังนั้น การเสริมสร้างการบังคับใช้กฎหมายต่อต้านการทุจริต การลดความซับซ้อนของขั้นตอนการออกใบอนุญาต และการเพิ่มความโปร่งใส ยกตัวอย่างเช่น สามารถลดจำนวนขั้นตอนและเวลาในการขอใบอนุญาตก่อสร้างจาก 110 วัน ให้เหลือเทียบเท่ากับประเทศไทย ปรับปรุงกฎระเบียบโดยการสร้างนโยบายที่สอดคล้องกัน โปร่งใส และคาดการณ์ได้ ซึ่งจะช่วยลดความเสี่ยงสำหรับนักลงทุน ซึ่งรวมถึงการปฏิรูปกฎหมายการลงทุนและการร่วมทุนระหว่างภาครัฐและเอกชน (PPP) เพื่อดึงดูดเงินทุนจากต่างประเทศ” นายเจิ่น อันห์ ตุง กล่าว

ดร. ฮวง มินห์ เฮียว สมาชิกถาวรของคณะกรรมาธิการกฎหมายของรัฐสภาเวียดนาม ยอมรับว่านับตั้งแต่มีการบังคับใช้นโยบายเปิดประตูสู่การลงทุน สภาพแวดล้อมทางธุรกิจของเวียดนามก็ได้รับการพัฒนาอย่างต่อเนื่อง อย่างไรก็ตาม ยังคงมีข้อบกพร่องหลายประการ เช่น ขั้นตอนการจดทะเบียนธุรกิจที่ยืดเยื้อ ขั้นตอนการลงทุนที่ผ่านขั้นตอนที่ไม่จำเป็นมากมาย และขั้นตอนการล้มละลายที่ซับซ้อน...

เพื่อที่จะอยู่ใน 3 อันดับแรกของอาเซียนในด้านสภาพแวดล้อมทางธุรกิจ เวียดนามจำเป็นต้องลดขั้นตอนการบริหารลงอย่างต่อเนื่อง โดยควรให้ความสำคัญกับด้านที่มีข้อบกพร่องหลายประการซึ่งถูกระบุอย่างชัดเจนว่าเป็นอุปสรรคต่อการดำเนินธุรกิจของธุรกิจ ดร. ฮวง มินห์ เฮียว กล่าวว่า "ยกตัวอย่างเช่น ขั้นตอนการจดทะเบียนธุรกิจในเวียดนามยังคงใช้เวลาประมาณ 15 วัน ในขณะที่สิงคโปร์ใช้เวลาประมาณ 1.5 วัน และไทยใช้เวลาประมาณ 4.5 วัน ขั้นตอนการยื่นแบบแสดงรายการภาษีและการชำระเงินได้รับการปรับปรุงแล้ว แต่บันทึกภาษียังคงมีความซับซ้อน ระบบภาษีอิเล็กทรอนิกส์ยังไม่เชื่อมโยงกันระหว่างท้องถิ่น ระยะเวลาการขอคืนภาษียังคงยาวนาน ขั้นตอนการจดทะเบียนทรัพย์สินยังคงต้องใช้เอกสารและขั้นตอนที่แตกต่างกันมากมาย ขั้นตอนการเข้าถึงไฟฟ้าใช้เวลานานและมีค่าใช้จ่ายสูง โดยเฉพาะในพื้นที่ชนบท ขั้นตอนการล้มละลายมีความซับซ้อนมาก ในบางกรณีใช้เวลานานหลายปี..."

คนงานก่อสร้างที่อาคารผู้โดยสาร T3 สนามบินเตินเซินเญิ้ต

ดีเอ็นที

ข้อมูลจากพอร์ทัลข้อมูลกฎหมายแห่งชาติ (National Legal Information Portal) แสดงให้เห็นว่าเวียดนามมีเงื่อนไขทางธุรกิจประมาณ 6,200 รายการ และมีขั้นตอนการบริหารมากกว่า 5,000 รายการในด้านสำคัญๆ เช่น การลงทุน ที่ดิน การก่อสร้าง ภาษี การค้า และโลจิสติกส์ นายเจิ่น อันห์ ตุง ให้ความเห็นว่าการลดหย่อนภาษี 30% ตามที่เลขาธิการสหประชาชาติร้องขอนั้นเป็นระดับขั้นต่ำที่จะช่วยให้เวียดนามสามารถแข่งขันกับประเทศที่มีสภาพแวดล้อมทางธุรกิจที่มีการแข่งขันในภูมิภาคได้ จากประสบการณ์การปฏิรูปของมาเลเซียและไทย ทั้งสองประเทศได้ลดขั้นตอนการบริหารโดยเฉลี่ย 25-35% เพื่อปรับปรุงสภาพแวดล้อมการลงทุน

โดยเฉพาะอย่างยิ่งในภาคการลงทุน กระบวนการประเมินและออกใบรับรองการลงทุนในปัจจุบันจำเป็นต้องมีขั้นตอนกลางที่มากเกินไป ทั้งที่กรมการวางแผนและการลงทุน กระทรวงการวางแผนและการลงทุน และคณะกรรมการประชาชนจังหวัด โดยเฉพาะอย่างยิ่ง มาตรา 33 วรรค 1 แห่งกฎหมายการลงทุน พ.ศ. 2563 กำหนดให้มีการประเมินผลกระทบทางเศรษฐกิจและสังคมของโครงการลงทุนจากต่างประเทศ (FDI) แต่เกณฑ์การประเมินยังไม่ชัดเจน ทำให้เกิดความไม่แน่นอนในการดำเนินการ การยกเลิกข้อกำหนดนี้หรือการลดความซับซ้อนของเกณฑ์การประเมินจะช่วยลดระยะเวลาในการประเมินจากค่าเฉลี่ย 45 วัน เหลือเพียง 20 วัน นอกจากนี้ ขั้นตอนการอนุมัตินโยบายการลงทุนตามมาตรา 30 และมาตรา 31 แห่งกฎหมายการลงทุน จำเป็นต้องได้รับการปรับปรุงให้รัดกุม โดยเฉพาะอย่างยิ่งสำหรับโครงการที่มีเงินลงทุนรวมน้อยกว่า 500,000 ล้านดอง ซึ่งไม่ได้อยู่ในภาคส่วนที่มีเงื่อนไข

ในภาคการก่อสร้าง พระราชกฤษฎีกาฉบับที่ 15/2021 ว่าด้วยการบริหารจัดการโครงการลงทุนก่อสร้าง กำหนดให้มีขั้นตอนการตรวจสอบที่ซ้ำซ้อนกันมากเกินไปจากกรมก่อสร้าง ทรัพยากรธรรมชาติและสิ่งแวดล้อม และกรมวางแผนและการลงทุน มาตรา 43 ของพระราชกฤษฎีกาฉบับนี้กำหนดให้ต้องมีรายงานการประเมินผลกระทบสิ่งแวดล้อม (EIA) ก่อนการอนุมัติใบอนุญาตก่อสร้าง แม้ว่าโครงการจะมีผลกระทบสิ่งแวดล้อมเพียงเล็กน้อยก็ตาม หากลดระยะเวลาหรือบังคับใช้เฉพาะโครงการขนาดใหญ่ จะช่วยย่นระยะเวลาการขอใบอนุญาตจาก 6 เดือนเหลือเพียงไม่ถึง 3 เดือน นอกจากนี้ หนังสือเวียนฉบับที่ 06/2021 ว่าด้วยหลักเกณฑ์การออกใบอนุญาตก่อสร้าง กำหนดให้ผู้ประกอบการต้องยื่นเอกสารสำเนาหลายประเภท เช่น ใบรับรองสิทธิการใช้ที่ดิน แบบแปลนที่ประเมินราคาแล้ว และใบอนุญาตการลงทุน การเชื่อมโยงข้อมูลระหว่างหน่วยงานต่างๆ สามารถช่วยลดระยะเวลาในการขอใบอนุญาตได้อย่างน้อย 30%

ผลิตที่บริษัท Tinh Loi Garment Company Limited (Lai Vu Industrial Park, Kim Thanh District, Hai Duong)

ง็อก ถัง

ในส่วนของการเข้าถึงที่ดิน นายเจิ่น อันห์ ตุง ชี้ให้เห็นว่า พระราชบัญญัติที่ดิน พ.ศ. 2556 และพระราชกฤษฎีกา 43/2557 กำหนดขั้นตอนที่ไม่จำเป็นมากมาย ซึ่งทำให้บริษัทต้องใช้เวลา 1-2 ปีในการดำเนินสิทธิการใช้ที่ดินตามกฎหมายให้สำเร็จ โดยเฉพาะอย่างยิ่ง มาตรา 194 ของพระราชบัญญัติที่ดินกำหนดให้นักลงทุนต้องมี "ศักยภาพทางการเงิน" ที่ได้รับการยืนยันจากหน่วยงานที่เกี่ยวข้องก่อนจึงจะสามารถโอนโครงการได้ อย่างไรก็ตาม เกณฑ์การประเมินศักยภาพทางการเงินยังไม่ชัดเจน บริษัทต้องจัดทำรายงานทางการเงินหลายฉบับเพื่อให้เป็นไปตามข้อกำหนดของคณะกรรมการประชาชนจังหวัด กรมทรัพยากรธรรมชาติและสิ่งแวดล้อม และกรมการวางแผนและการลงทุน การยกเลิกเงื่อนไขนี้หรือแทนที่ด้วยเกณฑ์ที่ง่ายกว่า เช่น ทุนจดทะเบียนที่ได้รับการยืนยันจากธนาคาร จะช่วยลดระยะเวลาในการดำเนินการตามขั้นตอนจาก 12 เดือนเหลือเพียง 6 เดือน

ในส่วนของภาษีและศุลกากร พระราชกฤษฎีกาฉบับที่ 126/2020 ซึ่งกำหนดหลักเกณฑ์การบริหารภาษีอากร กำหนดให้วิสาหกิจต้องยื่นภาษีเงินได้นิติบุคคลชั่วคราวทุกไตรมาส (มาตรา 8) ในขณะที่หลายประเทศ เช่น สิงคโปร์และไทย กำหนดให้ยื่นเพียงรายปีเท่านั้น การยกเลิกข้อกำหนดการยื่นรายไตรมาสจะช่วยลดเวลาที่ใช้ในการดำเนินพิธีการทางภาษีลง 50% นอกจากนี้ หนังสือเวียนฉบับที่ 39/2018 กำหนดให้มีการตรวจสอบหลังพิธีการศุลกากร ซึ่งใช้เวลานานสำหรับวิสาหกิจเนื่องจากขั้นตอนที่ไม่ชัดเจน การลดความซับซ้อนของเกณฑ์การตรวจสอบและการใช้กลไกการจัดลำดับความสำคัญสำหรับวิสาหกิจที่มีประวัติการปฏิบัติตามกฎระเบียบที่ดี จะช่วยลดระยะเวลาในการดำเนินพิธีการศุลกากรสินค้าจาก 48 ชั่วโมงเหลือน้อยกว่า 24 ชั่วโมง

“ลด 30% เทียบเท่ากับขั้นตอนประมาณ 1,500 ขั้นตอน โดยเน้นการลงทุน การก่อสร้าง ที่ดิน ภาษี และการค้า” นายทราน อันห์ ตุง กล่าว

ดร. ฮวง มินห์ ฮิว ยอมรับว่าเป้าหมายในการลดขั้นตอนการบริหารและภาระค่าใช้จ่ายในการปฏิบัติตามกฎระเบียบสำหรับวิสาหกิจได้รับการกล่าวถึงหลายครั้งในประเทศของเรา ซึ่งรวมถึงบทเรียนที่ประสบความสำเร็จและไม่ประสบความสำเร็จ อย่างไรก็ตาม ในครั้งนี้ รัฐ ประชาชน และวิสาหกิจมีความมุ่งมั่นอย่างสูง โดยเฉพาะอย่างยิ่งทิศทางที่เข้มแข็งของผู้นำพรรคและรัฐ นอกจากนี้ ปัจจุบันยังมีปัจจัยที่เอื้ออำนวยหลายประการ เช่น การพัฒนาเทคโนโลยีสารสนเทศซึ่งสนับสนุนการดำเนินการและการกำกับดูแลการจัดทำขั้นตอนการบริหารอย่างมาก ความสามารถในการกำกับดูแลรัฐของเวียดนามเพิ่มขึ้น การบูรณาการระหว่างประเทศยังก่อให้เกิดข้อกำหนดระดับสูงในการปรับปรุงการประชาสัมพันธ์และความโปร่งใสในการดำเนินการขั้นตอนการบริหาร โดยเฉพาะอย่างยิ่ง กระบวนการปรับปรุงกลไกของรัฐกำลังดำเนินไปอย่างแข็งขัน ซึ่งจะช่วยลดจุดศูนย์กลางและขั้นตอนการทำงานระดับกลาง ซึ่งจะส่งผลกระทบอย่างมากต่อการลดขั้นตอนการบริหาร นอกจากนี้ การนำการเปลี่ยนแปลงทางดิจิทัลมาใช้อย่างเข้มแข็งยังช่วยลดความซับซ้อนของขั้นตอนการบริหารสำหรับประชาชนและภาคธุรกิจอีกด้วย

ปัจจุบันยังมีบริการสาธารณะอีกมากมายที่ยังไม่ได้ถูกนำไปใช้ในสภาพแวดล้อมดิจิทัล ขณะเดียวกัน จากประสบการณ์ของบางประเทศทั่วโลก แสดงให้เห็นว่าเมื่อกระบวนการบริหารทั้งหมดดำเนินการในสภาพแวดล้อมดิจิทัล ค่าใช้จ่ายในการปฏิบัติตามกระบวนการบริหารจะลดลงเหลือต่ำกว่า 0.5% ของ GDP การนำกระบวนการและขั้นตอนต่างๆ มาใช้อย่างเปิดเผยและโปร่งใสในสภาพแวดล้อมออนไลน์จะช่วยลดต้นทุนที่ไม่เป็นทางการ ส่งเสริมการกำกับดูแลและการประเมินผลการดำเนินงานกระบวนการบริหารของหน่วยงานภาครัฐ ท้ายที่สุด ปัจจัยสำคัญที่สุดคือบุคลากร กระบวนการจัดระบบและปรับปรุงกลไกการทำงานด้วยนโยบาย “ปรับปรุง – กระชับ – เข้มแข็ง” จะช่วยสร้างทีมบุคลากรและข้าราชการพลเรือนที่มีความสามารถและความเชี่ยวชาญทางเทคนิคสูง ซึ่งจะส่งเสริมการลดความซับซ้อนของกระบวนการบริหารในทิศทางที่เป็นรูปธรรม ปัจจัยพื้นฐานข้างต้นช่วยให้เราเชื่อว่าการปฏิวัติการปรับปรุงกระบวนการบริหารนี้จะประสบความสำเร็จ” ดร. ฮวง มินห์ เฮียว คาดการณ์

ประชาชนสามารถยื่นขอสินเชื่ออสังหาริมทรัพย์ทางออนไลน์ได้ที่จุดบริการครบวงจรของสำนักงานคณะกรรมการประชาชนเขตบิ่ญเติน นครโฮจิมินห์

ซิ ดง

จากมุมมองอื่น ดร.เหงียน มินห์ เทา ตั้งข้อสังเกตว่าตรรกะของการปฏิรูปนั้นซับซ้อนกว่าที่เรากล่าว กระบวนการบริหารเป็นเพียงปัจจัยสุดท้ายที่เป็นผลพวง เพราะเมื่อมีเงื่อนไข กระบวนการก็ยังคงมีอยู่ การตัดทอนหมายถึงการกำจัดเงื่อนไขเหล่านั้นออกไปอย่างสิ้นเชิง แต่การตัดทอนและทำให้เรียบง่ายลงนั้นเป็นเพียงการตัดปัจจัยและคำพูดบางอย่างออกไป ซึ่งจะไม่สามารถแก้ไขปัญหาใดๆ ได้

ประเทศอย่างไทยและมาเลเซียมีหน่วยงานที่เรียกว่าคณะกรรมการติดตามผลระดับชาติ ซึ่งรับผิดชอบการติดตามและตรวจสอบการปฏิรูปการบริหารของกระทรวงต่างๆ โดยประเมินและรายงานผลต่อรัฐบาลอย่างเป็นอิสระ ในอนาคตอันใกล้นี้ รัฐบาลต้องจัดตั้งและแต่งตั้งหน่วยงานที่มีบทบาทในการติดตามการลดขั้นตอนการปฏิบัติงานของกระทรวงและสาขาต่างๆ อย่างเป็นอิสระ หน่วยงานนี้ต้องมีความเชี่ยวชาญ เป็นศูนย์กลางในการติดตามและกำกับดูแลการปฏิรูปของกระทรวงและสาขาต่างๆ แม้กระทั่งผลักดันและให้คำแนะนำ หากรัฐบาลเริ่มดำเนินการเช่นนี้ รัฐบาลจะต้องกำหนดเป้าหมายสำหรับกระทรวงและสาขาต่างๆ ว่าจะลดขั้นตอนการทำงานอย่างไร มอบหมายให้หน่วยงานติดตามผลดำเนินการอย่างไร และต้องลงลึกถึงต้นตอของปัญหาอย่างเป็นขั้นตอน ชัดเจน โปร่งใส และเด็ดขาด หากทำได้ เป้าหมายในการก้าวขึ้นสู่ 3 อันดับแรกของอาเซียนก็จะสามารถบรรลุเป้าหมายได้อย่างแน่นอนก่อนปี 2571 ดร.เหงียน มินห์ เถา เสนอแนะ

Thanhnien.vn

ที่มา: https://thanhnien.vn/dot-pha-cai-cach-dua-viet-nam-vao-top-3-asean-185250301211608654.htm

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมคณะกรรมการประจำพรรครัฐบาล](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/23/8e94aa3d26424d1ab1528c3e4bbacc45)

![[ภาพ] เลขาธิการโต ลัม เข้าร่วมงานฉลองครบรอบ 80 ปี วันประเพณีภาควัฒนธรรม](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/23/7a88e6b58502490aa153adf8f0eec2b2)

การแสดงความคิดเห็น (0)