เมื่อเร็วๆ นี้ Tri Viet Securities JSC (HNX: TVB) เพิ่งส่งรายงานให้ HoSE เพื่ออธิบายความเห็นการตรวจสอบและเน้นย้ำในรายงานทางการเงินที่ผ่านการตรวจสอบสำหรับปี 2022

โดยเฉพาะอย่างยิ่ง ผู้สอบบัญชีได้ออกความเห็นที่เป็นข้อยกเว้นเกี่ยวกับ มูลค่าของลูกหนี้อื่น ณ วันที่ 31 ธันวาคม 2565 ซึ่งมีมูลค่า 480,690 ล้านดอง และพื้นฐานในการตั้งค่าเผื่อความเสี่ยงทางการเงินสำหรับลูกหนี้รายนี้

ด้วยเหตุนี้ Tri Viet Securities จึงได้อธิบายว่าลูกหนี้คงเหลือ ณ วันที่ 31 ธันวาคม 2022 ซึ่งรวมถึง 480,690 ล้านดอง มาจากสัญญาซื้อขายหลักทรัพย์เพื่อวัตถุประสงค์ในการร่วมมือกันแสวงหาโอกาสในการลงทุนในหลักทรัพย์ อย่างไรก็ตาม เนื่องจากปัญหาบางประการที่เกิดขึ้นในปี 2022 ที่เกี่ยวข้องกับการดำเนินงานและการจัดการ บริษัทจึงไม่สามารถทำงานร่วมกับพันธมิตรเพื่อเร่งความคืบหน้าและเรียกคืนจำนวนเงินที่โอนไปตามสัญญาได้

หลังจากพิจารณาอย่างรอบคอบถึงความสามารถในการชำระหนี้ บริษัทจึงตัดสินใจตั้งสำรองค่าเผื่อหนี้สูญในอัตรา 70% ของยอดหนี้ค้างชำระ ซึ่งมีมูลค่า 336,483 พันล้านดอง มูลค่าสุทธิของยอดหนี้ข้างต้นในงบดุล ณ วันที่ 31 ธันวาคม 2022 คือ 144,207 พันล้านดอง

ตามที่ TVB ระบุ เนื่องจากในปี 2565 การดำเนินการตามสัญญานายหน้าซื้อขายหลักทรัพย์ไม่เอื้ออำนวยและไม่สอดคล้องกัน ผู้ตรวจสอบบัญชีจึงแสดงความเห็นว่าไม่สามารถรวบรวมหลักฐานการตรวจสอบที่มีประสิทธิผลเพื่อประเมินวัตถุประสงค์ ประเด็นความร่วมมือ และประสิทธิผลของสัญญาได้

ดังนั้นผู้สอบบัญชีจึงไม่สามารถประเมินยอดคงเหลือ การจำแนกประเภทและการนำเสนอลูกหนี้ และจำนวนสำรองค่าเสียหายที่ต้องจัดเตรียมได้

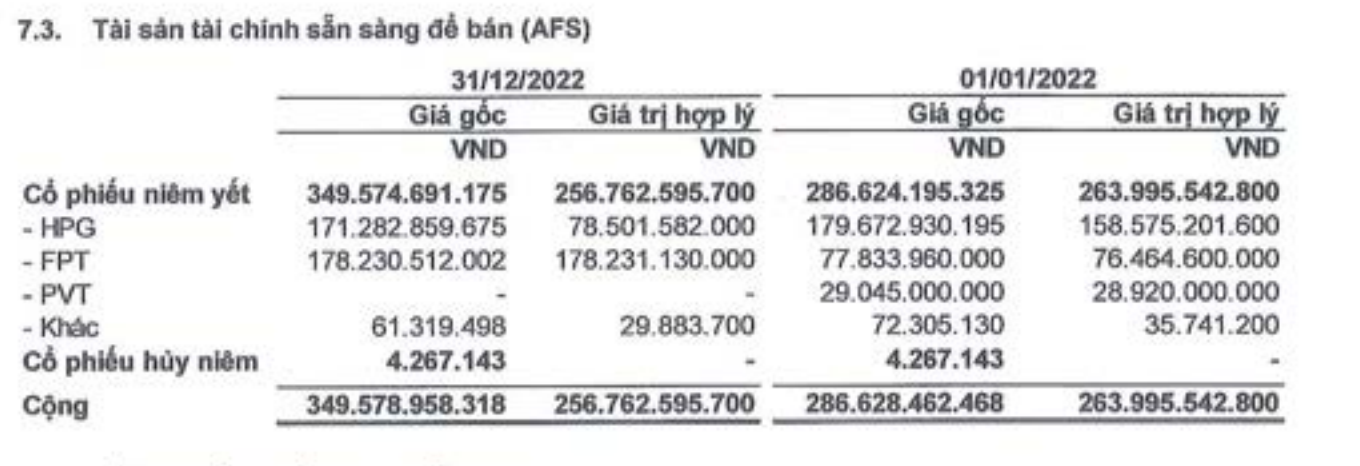

นอกจากความเห็นที่มีเงื่อนไขแล้ว ผู้สอบบัญชียังได้ออกความเห็นเน้นย้ำถึง ความแตกต่างของการประเมินมูลค่าใหม่ของสินทรัพย์ทางการเงินที่ถือไว้เพื่อการขาย (AFS) ของบริษัท อีกด้วย

บริษัทอธิบายสินทรัพย์ทางการเงินที่มีจำหน่าย (AFS) รวมถึงรหัสหุ้น HPG และ FPT ที่จัดประเภทโดยบริษัท ณ เวลาที่ทำการรับรู้ครั้งแรก (2021) และมีผลใช้บังคับสำหรับปีงบประมาณ 2022 ทั้งหมด

ขาดทุนจากการประเมินมูลค่าใหม่ของ AFS ที่ราคาตลาด 92.8 ล้านดอง (ต้นปีอยู่ที่ 22.6 พันล้านดอง) บันทึกโดยตรงในส่วนของผู้ถือหุ้นที่ส่วนต่างจากการประเมินมูลค่าใหม่ของสินทรัพย์ทางการเงินที่มูลค่าเหมาะสม และยังบันทึกในค่าใช้จ่ายกำไร (ขาดทุน) ที่ครอบคลุมอื่นในงบกำไรขาดทุนแยกต่างหากอีกด้วย

ความแตกต่างในการประเมินมูลค่าใหม่ของสินทรัพย์ทางการเงินที่มีไว้ขาย (AFS) (ที่มา: งบการเงินของ TVB)

การสูญเสียจากการประเมินมูลค่าใหม่ใดๆ จะแสดงเป็นการลดลงของส่วนของผู้ถือหุ้นและกำไรสุทธิ และจะไม่สะท้อนให้เห็นในกำไรหลังหักภาษีและกำไรสะสมในปี 2022 การรับรู้ดังกล่าวจะดำเนินต่อไปจนกว่าสินทรัพย์ทางการเงินจะถูกยกเลิกการรับรู้อย่างถูกต้อง

เนื่องจากไม่ได้สะท้อนอยู่ในกำไรหลังหักภาษี การวิเคราะห์/ประเมินผลโดยอาศัยกำไรหลังหักภาษีที่ยังไม่ได้จ่ายจากผลการดำเนินงานปี 2565 จากบุคคลที่เกี่ยวข้องจึงจะไม่รวมการขาดทุนข้างต้น

พร้อมกันนี้ ผู้ตรวจสอบบัญชียังเน้นย้ำด้วยว่า TVB มีส่วนเกี่ยวข้องในคดีการจัดการตลาดหุ้นที่เกิดขึ้นที่บริษัท Louis Holding JSC, Louis Capital JSC และ Louis Land JSC

บริษัทกล่าวว่าตามข้อสรุปของคำพิพากษาของศาลประชาชน ฮานอย บุคคลที่ละเมิดต้องรับผิดชอบต่อความรับผิดทางอาญาและทางแพ่ง และ TVB ไม่ต้องรับภาระผูกพันทางการเงินทางกฎหมายใดๆ จากเหตุการณ์ดังกล่าว

ปัจจุบันบริษัทฯ ได้ดำเนินการจัดโครงสร้างบุคลากรสำคัญ ปรับโครงสร้างการดำเนินธุรกิจ และได้รับใบอนุญาตให้ปรับใบอนุญาตจัดตั้งและประกอบกิจการบริษัทหลักทรัพย์จากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์แล้ว ดังนั้น งบการเงินที่ผ่านการตรวจสอบประจำปี 2565 จึงจัดทำขึ้นโดยยึดหลักว่าบริษัทฯ จะดำเนินการต่อเนื่อง ซึ่งมีความ เหมาะสม

แหล่งที่มา

![[ภาพ] การประชุมใหญ่คณะกรรมการพรรคครั้งที่ 9 ประจำสำนักงานประธานาธิบดี วาระปี 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/20/78e7f27e8c4b4edc8859f09572409ad3)

![[ข่าวการเดินเรือ] Wan Hai Lines ลงทุน 150 ล้านดอลลาร์ ซื้อตู้คอนเทนเนอร์ 48,000 ตู้](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/20/c945a62aff624b4bb5c25e67e9bcc1cb)

การแสดงความคิดเห็น (0)