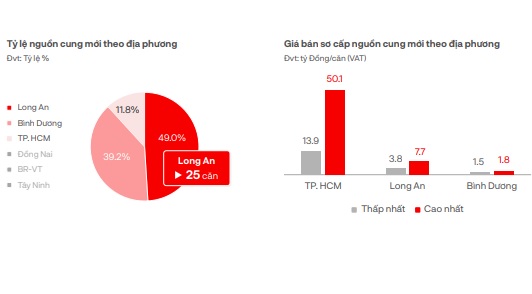

ข้อมูลข้างต้นนี้บันทึกไว้ในรายงานตลาดอสังหาริมทรัพย์ประจำเดือนเมษายนที่ DKRA Group เผยแพร่เมื่อเร็วๆ นี้ ดังนั้น สำหรับกลุ่มรีสอร์ทวิลล่า อุปทานยังคงลดลงอย่างต่อเนื่องนับตั้งแต่ปลายไตรมาสที่สองของปี 2565 โดยจำนวนโครงการที่เปิดตัวในตลาดมีจำนวนน้อยมาก โดยอุปทานลดลง 69% เมื่อเทียบกับเดือนก่อนหน้า และลดลง 98% เมื่อเทียบกับช่วงเวลาเดียวกัน

โดยเฉพาะอย่างยิ่ง ในเดือนดังกล่าว มีโครงการเพียง 2 โครงการ ประกอบด้วยโครงการใหม่ 1 โครงการ และโครงการที่เปิดขายในระยะถัดไปอีก 1 โครงการ โดยมีอุปทานเพิ่มขึ้น 12 ยูนิต ภาคเหนือและภาคใต้ยังคงเป็นพื้นที่ที่มีอุปทานมากที่สุดในตลาด ขณะที่ภาคกลางไม่มีโครงการใหม่เกิดขึ้นติดต่อกัน 4 เดือน

ในขณะเดียวกัน ปริมาณการบริโภคมีเพียง 3 หน่วย คิดเป็นอัตราการบริโภค 38% สาเหตุมาจากความต้องการที่ต่ำมาก โครงการใหม่มียอดขายที่ชะลอตัว โครงการหลัก 60% ปิดการขายโดยไม่มีการบันทึกรายการซื้อขายใดๆ

ตามข้อมูลของ DKRA ระดับราคาขายขั้นต้นไม่เปลี่ยนแปลงเมื่อเทียบกับเดือนก่อนหน้า ภาคเหนือ ราคาขายขั้นต้นสูงสุดอยู่ที่ 28.8 พันล้านดอง/หน่วย และราคาต่ำสุดอยู่ที่ 8.5 พันล้านดอง/หน่วย

ในภาคใต้ ราคาหลักสูงสุดอยู่ที่ 5.22 หมื่นล้านดองต่อหน่วย และต่ำสุดอยู่ที่ 2.91 หมื่นล้านดองต่อหน่วย คาดว่าในเดือนถัดไป อุปทานและอุปสงค์ในตลาดอาจเพิ่มขึ้นเล็กน้อย แต่ยังไม่มีความผันผวนที่ชัดเจน โดยส่วนใหญ่อยู่ที่ฟูก๊วก นักลงทุนจำนวนมากยังคงใช้นโยบายสนับสนุนอัตราดอกเบี้ย ระยะเวลาปลอดดอกเบี้ยเงินต้น ฯลฯ เพื่อสนับสนุนผู้ซื้อในกลุ่มนี้

ราคาอุปทานขั้นต้นและราคาขายแยกตามสถานที่

ในส่วนของโครงการรีสอร์ททาวน์เฮาส์/อาคารพาณิชย์ ในเดือนเมษายน มีอุปทานใหม่เพิ่มขึ้นเพียง 20 ยูนิตจาก 2 โครงการใหม่ เพิ่มขึ้น 33% เมื่อเทียบกับเดือนก่อนหน้า แต่ยังคงอยู่ในระดับต่ำมาก โดยส่วนใหญ่กระจุกตัวอยู่ในฟูก๊วกและ เตวียนกวาง ขณะเดียวกัน ปริมาณการบริโภคอยู่ที่เพียง 8 ยูนิต ลดลง 99% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ความต้องการของตลาดยังคงอยู่ในระดับต่ำ คิดเป็นเพียง 1% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2565 โครงการใหม่ทั้งหมดมียอดขายชะลอตัว โดยโครงการหลักกว่า 60% ปิดการขายโดยไม่มีการบันทึกรายการขาย ราคาขายหลักไม่ผันผวนเมื่อเทียบกับเดือนก่อนหน้า และยังคงใช้นโยบายส่วนลด 30% - 40% สำหรับการชำระเงินด่วนเพื่อกระตุ้นความต้องการของตลาด

คาดว่าในเดือนหน้า อุปทานและอุปสงค์ของตลาดจะเพิ่มขึ้นเล็กน้อย โดยมุ่งเน้นไปที่โครงการที่มีเอกสารทางกฎหมายครบถ้วนและได้รับการพัฒนาโดยนักลงทุนที่มีศักยภาพทางการเงินที่แข็งแกร่ง ขณะเดียวกัน ภาคเหนือและภาคใต้ยังคงเป็นภูมิภาคที่มีอุปทานสูงที่สุด ขณะที่ภาคกลางยังคงมีโครงการใหม่ๆ ไม่เพียงพอ

ในส่วนของคอนโดเทล มีอุปทานใหม่เพิ่มขึ้น 84 ยูนิต จาก 2 โครงการ แบ่งเป็นโครงการใหม่ 1 โครงการ และโครงการในระยะถัดไป 1 โครงการ ลดลงมากกว่า 58% เมื่อเทียบกับเดือนมีนาคม และลดลง 17% เมื่อเทียบกับช่วงเวลาเดียวกัน การบริโภคใหม่อยู่ที่ 32 ยูนิต คิดเป็นอัตราการบริโภค 38%

การบริโภคคอนโดเทลยังคงอยู่ในระดับต่ำ

อุปทานยังคงประเมินว่าอยู่ในระดับต่ำมาก โดยลดลงมากกว่า 58% เมื่อเทียบกับเดือนก่อนหน้า และลดลงประมาณ 17% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ภาคเหนือและภาคกลางยังคงเป็นภูมิภาคที่มีอุปทานสูงที่สุด โดยเฉพาะอย่างยิ่งภาคใต้ที่ยังคงไม่มีอุปทานใหม่เกิดขึ้นต่อเนื่องเป็นเวลา 4 เดือน

ราคาขายขั้นต้นไม่ผันผวนมากนัก โปรแกรมสิทธิพิเศษต่างๆ ส่วนลดผ่อนชำระรวดเร็ว ระยะเวลาปลอดดอกเบี้ย การสนับสนุนอัตราดอกเบี้ย ฯลฯ ยังคงถูกนำมาใช้อย่างแพร่หลายเพื่อดึงดูดความสนใจของลูกค้า โครงการที่มีเอกสารทางกฎหมายครบถ้วน ซึ่งดำเนินการโดยแบรนด์ระดับนานาชาติ 4* - 5* ยังคงได้รับความสำคัญจากตลาด และมียอดขายที่ดีกว่าตลาดทั่วไป

ในภาคเหนือ ราคาขายหลักต่ำสุดอยู่ที่ 31 ล้านดอง/ตร.ม. สูงสุดอยู่ที่ 56.1 ล้านดอง/ตร.ม. แม้ว่าตลาดจะซบเซา แต่ราคาขายในภาคใต้กลับสูงมาก โดยราคาขายหลักต่ำสุดอยู่ที่ 109.6 ล้านดอง/ตร.ม. และสูงสุดอยู่ที่ 139.4 ล้านดอง/ตร.ม.

คาดว่าในเดือนหน้าอุปทานและอุปสงค์ของตลาดจะยังคงฟื้นตัวต่อไปโดยได้รับข้อมูลเชิงบวกจาก รัฐบาล แต่ในระยะสั้นจะไม่มีความก้าวหน้ามากนัก

แหล่งที่มา

![[ภาพ] ฮานอยเตรียมพร้อมจัดงานฉลองวันชาติครบรอบ 80 ปี วันที่ 2 กันยายน](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/29/c838ac82931a4ab9ba58119b5e2c5ffe)

การแสดงความคิดเห็น (0)