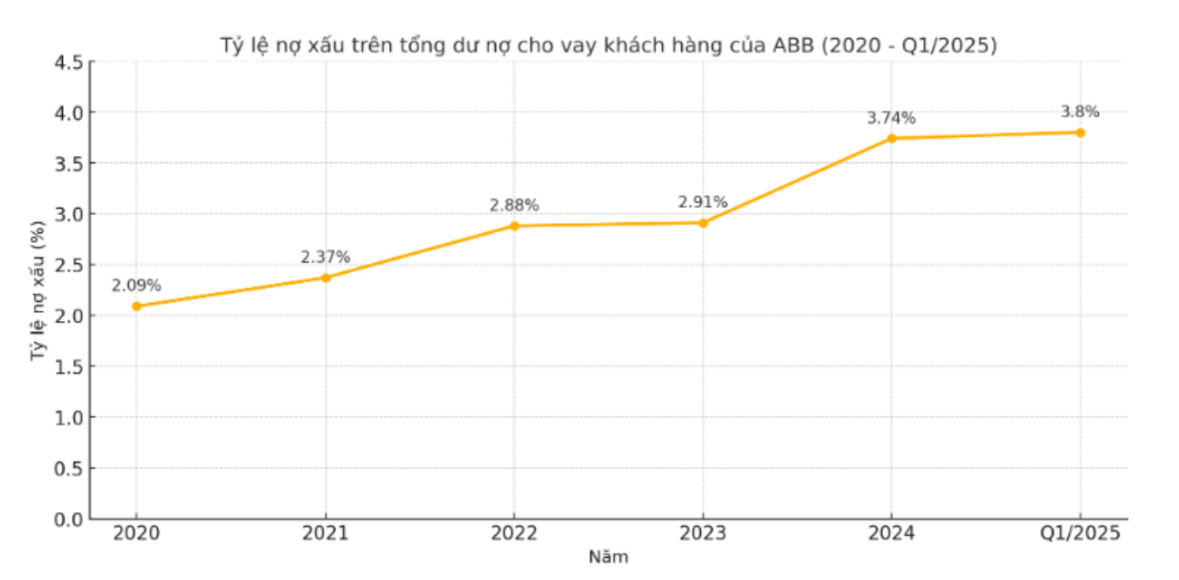

В период с 2020 по 2024 год доля просроченной задолженности (сумма задолженности по группам 3, 4, 5) в общем объеме непогашенных кредитов клиентам ABBank стабильно росла. В 2020 году этот показатель составил 2,09%, в 2021 году увеличился до 2,37%, в 2022 году составил 2,88%, а в 2023 году – 2,91%. К 2024 году доля просроченной задолженности выросла до 3,74%, достигнув максимального значения за этот период.

Рост безнадежной задолженности обусловлен не только ее долей, но и структурным сдвигом в сторону групп с более высоким уровнем риска. В 2020 году задолженность ABB по группе 5 оставалась на уровне 622 млрд донгов, но к 2021 году выросла до 864 млрд донгов, а затем до 1 404 млрд донгов в 2022 году. К 2023 году, хотя и стабилизировалась на уровне 1 035 млрд донгов, в 2024 году задолженность по группе 5 резко выросла до более чем 2 107 млрд донгов, что почти вдвое превышает показатель предыдущего года и составляет значительную долю от общей суммы безнадежной задолженности. Это также самый высокий уровень, зафиксированный ABBBank как минимум за последние 10 лет.

Стоит отметить, что, хотя задолженность групп 3 и 4 имеет тенденцию к небольшим колебаниям, задолженность группы 5 постоянно растет, что свидетельствует о том, что способность к возврату капитала становится все более уязвимой. Это ставит под сомнение эффективность управления кредитными рисками в ABB, особенно в контексте ужесточения стандартов корпоративного управления и увеличения резервов во всей отрасли.

В первом квартале 2025 года негативная тенденция сохраняется. Согласно последним статистическим данным, общая сумма проблемной задолженности на балансе ABBBank увеличилась до 3 729 млрд донгов, из которых задолженность по кредитам группы 5 продолжает стремительно расти до 2 278 млрд донгов, что составляет более 61% от общей суммы проблемной задолженности.

Между тем, задолженность групп 3 и 4 незначительно снизилась до 613 млрд и 838 млрд донгов соответственно. Соотношение проблемной задолженности к общему объему непогашенных кредитов клиентов увеличилось до 3,8%, что значительно превышает контрольный порог Государственного банка в 3%.

На годовом общем собрании акционеров 2025 года председатель Дао Мань Кханг подтвердил, что снизит уровень безнадежной задолженности до 3%, даже стремясь к целевому показателю в 2% в этом году. Однако, учитывая, что в первом квартале он превысил 3%, эта цель становится всё более недостижимой.

В то же время это развитие событий также показывает, что текущие решения банков по работе с безнадежной задолженностью на самом деле неэффективны, и потребуют более радикальных изменений в следующих кварталах, если они не хотят потерять доверие акционеров и рынка.

Источник: https://baodaknong.vn/ty-le-no-xau-tai-abbank-leo-thang-vuot-nguong-kiem-soat-nhom-5-cham-moc-cao-nhat-thap-ky-256489.html

Комментарий (0)