Модернизация не только увеличит ликвидность, но и поможет компаниям эффективнее привлекать капитал, делая Вьетнам привлекательным направлением на мировой финансовой карте. Значительную выгоду получат технологии, возобновляемые источники энергии и производство.

Акции 2025: «Плохое начало, хороший конец», прорывной импульс достигается за счет обновления рынка

Модернизация не только увеличит ликвидность, но и поможет компаниям эффективнее привлекать капитал, делая Вьетнам привлекательным направлением на мировой финансовой карте. Значительную выгоду получат технологии, возобновляемые источники энергии и производство.

Ожидается, что возможность повышения статуса фондового рынка Вьетнама до уровня «Развивающиеся» в период 2025–2027 годов станет движущей силой прорыва и будет способствовать развитию финансового рынка. Согласно критериям FTSE и MSCI, повышение статуса привлечёт крупные международные потоки капитала, улучшит структуру и повысит прозрачность рынка капитала.

В отчете FIDT «Стратегия распределения активов до 2025 года» утверждается, что это событие изменит фондовый рынок, превратив его из торгового инструмента в финансовую платформу, которая поддерживает долгосрочный рост, способствует устойчивому экономическому развитию и повышает национальный статус.

Оглядываясь назад на вьетнамский фондовый рынок, можно подытожить тенденцию «плотного накопления» индекса VN в период 2023–2024 годов. Если посмотреть на график «Развитие индекса VN» в 2024 году, можно увидеть, что рынок непрерывно двигался в боковом тренде, накапливаясь в диапазоне 1100–1300 пунктов. Это разумный диапазон колебаний в течение года с большим количеством «неопределенных событий», что создает стабильный уровень цен в среднесрочной перспективе.

Согласно FIDT, глубокие коррекции от пика 1300 (8% - 10% или более) в марте (точка 1), июне (точка 2) и октябре (точки 4, 5, 6) все были вызваны факторами давления на обменный курс, которые негативно повлияли на действия SBV по хеджированию обменного курса, такими как (1) чистый отзыв ликвидности на рынке OMO и продажа долларов США; (2) сильная чистая продажа со стороны иностранных инвесторов; (3) очень высокие глобальные рисковые условия в вышеуказанные периоды, которые быстро ослабили настроения рынка в отношении денежных потоков, что привело к очень глубоким коррекциям. Индекс VN протестировал зону 1280 - 1300 пунктов как минимум 6 раз в 2024 году, что является очень некомфортным уровнем сопротивления в краткосрочной и среднесрочной перспективе.

Г-н Буй Ван Хай, директор FIDT Investment Research, на семинаре по управлению активами 2025 года рассказал, что с 2025 года и до следующего года основной тенденцией будет «сначала плохо, потом хорошо» благодаря жесткому накоплению на рынке, оценке в привлекательной зоне, а также другим важным факторам, включая положительный рост корпоративной прибыли и повышение статуса рынка до уровня развивающегося рынка.

|

| Источник: FiinX, синтез и анализ FIDT |

При оценке VN-Index в 2024 году коэффициенты P/E колеблются в узком диапазоне 12,8–15,0, в то время как тренд P/B стабилен в узком диапазоне накопления 1,6–1,7. Это свидетельствует о том, что рынок оценивает VN-Index взвешенно и в некоторой степени осторожно, в соответствии с контекстом небольшого восстановления экономики и прогнозируемым ростом прибыли на акцию (EPS) с учетом множества факторов.

Примечательно, что текущий контекст имеет сходство с периодом 2014–2016 годов, когда рынок восстанавливался после экономического спада. В то время экономический рост не мог ускориться и по-прежнему в значительной степени зависел от тенденции накопления, но он создал основу для выдающегося роста в последующие годы. Это позволяет ожидать, что в 2024 году рынок сможет создать прочную основу для периода прорыва, когда макроэкономические факторы будут более благоприятными.

FIDT прогнозирует рост общей прибыли рынка на 16% в 2025 году, при этом потенциал будет связан с банковским сектором (ожидается рост на 17%), технологиями (ожидается рост на 20%) и недвижимостью (ожидается значительный рост, при этом общая прибыль отрасли увеличится на 58% благодаря улучшению поставок, упрощению юридических процедур и восстановлению инвестиционного доверия).

Помимо тенденции к восстановлению прибыли и экономическому росту, вьетнамский фондовый рынок также приветствует возможность исторического подъема «раз в 20 лет» в ближайшие годы.

В сентябре 2018 года индекс FTSE Russell включил Вьетнамский фондовый рынок в список наблюдения на предмет повышения статуса до развивающегося рынка. Однако с тех пор FTSE Russell не повышал статус Вьетнама до развивающегося рынка, поскольку стране не удалось улучшить критерий «клиринг».

2 ноября 2024 года вступил в силу пересмотренный циркуляр 68/2024/TT-BTC, устранив узкие места в этом вопросе. В связи с этим FIDT ожидает, что индекс FTSE Russell присвоит вьетнамскому фондовому рынку статус развивающегося рынка в сентябре 2025 года (или, что наиболее вероятно, в марте 2025 года).

По данным MSCI, вьетнамский рынок в основном удовлетворяет количественным критериям, однако качественные критерии, связанные с доступом на иностранные рынки, такие как ограничение иностранного владения, раскрытие информации на английском языке, свобода валютного рынка... Вьетнаму все еще необходимо совершенствоваться, чтобы соответствовать этим критериям.

Это приводит к целевому значению индекса VN-Index к концу 2025 года в диапазоне 1300–1500 пунктов , основанному на двух основных факторах: (1) Ожидается, что общий рост рыночной прибыли в 2025 году достигнет 16%. Рыночный коэффициент P/E продолжит колебаться в пределах 12–14 в 2025 году, что ниже 10-летнего медианного значения. Оценка «осторожная».

«Если темп роста прибыли корпораций составит 16% в 2025 году (базовый сценарий), то коэффициент P/E фондового рынка составит 11 (в настоящее время около 13), что представляет собой относительно очевидную инвестиционную возможность», — подчеркнул г-н Хай. В позитивном сценарии индекс VN может достичь значения около 1360–1620 пунктов, если предположить рост EPS на 20–22%, коэффициент P/E достигнет 12–14.

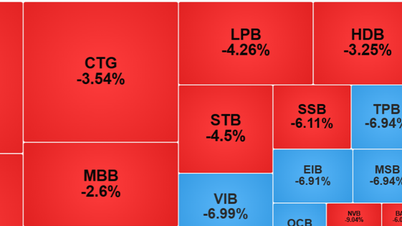

Рост прибыли в таких ключевых секторах, как банковское дело, недвижимость и информационные технологии, станет основным драйвером роста. В банковском секторе, где ожидается сильный рост кредитования и улучшение чистой процентной маржи (NIM), прибыль увеличится до прогнозируемого уровня в 17%. Сектор недвижимости продемонстрирует значительное восстановление благодаря комплексной правовой политике и высокому спросу на жилье, при этом прибыль, по прогнозам, увеличится на 58%. А сектор информационных технологий, благодаря тенденции цифровой трансформации и спросу на высокотехнологичные услуги, увеличит прибыль до 20%.

FIDT оценивает перспективы фондового рынка на 2025 год как позитивные, с высоким потенциалом роста по мере восстановления экономики и вступления её в период устойчивого роста. Ожидается, что рынок вступит в среднесрочный цикл ускорения после 2025 года благодаря сильной макроэкономической динамике и устойчивому восстановлению ключевых секторов.

FIDT рекомендует, чтобы вьетнамский фондовый рынок, учитывая его высокие показатели и выдающийся потенциал роста, стал ключевым каналом инвестиций в 2025 году. По сравнению с другими классами активов, вьетнамский фондовый рынок предлагает более высокие возможности для роста, особенно в условиях восстановления экономики и благоприятных макроэкономических факторов. Сейчас стратегически выгодное время для оптимизации прибыли и использования долгосрочного потенциала роста рынка.

Однако ключевой риск для фондового рынка, который необходимо учитывать, заключается в том, что более интенсивная, чем ожидалось, реализация администрацией Дональда Трампа мер торгового протекционизма может нарушить мировые инвестиционные потоки. Это может привести к серьёзным колебаниям на международном финансовом рынке и серьёзно повлиять на приток иностранного капитала во Вьетнам. В результате давление на валютные курсы и ликвидность на финансовом рынке снизятся, а тенденция оттока капитала из Вьетнама может усилиться, что подорвёт доверие иностранных инвесторов.

Кроме того, существуют валютные риски, риски ликвидности, а международный капитал может продолжить отток с развивающихся рынков, включая Вьетнам. Это приводит к значительному снижению ликвидности на финансовых рынках, особенно на фондовом.

Сектор недвижимости, являющийся опорой вьетнамской экономики, может не восстановиться, как ожидалось. Это негативно сказывается на смежных секторах, таких как банковский сектор, строительство и производство стройматериалов. Кроме того, ухудшение ситуации на рынке недвижимости также снижает рост ВВП, подрывает доверие инвесторов и негативно влияет на макроэкономику.

Источник: https://baodautu.vn/chung-khoan-2025-tien-hung-hau-cat-dong-luc-dot-pha-den-tu-nang-hang-thi-truong-d243870.html

![[Фото] Празднование 65-летия установления дипломатических отношений между Вьетнамом и Кубой](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/1/0ed159f3f19344e497ab652956b15cca)

![[Фото] Председатель Всекитайского собрания народных представителей Чжао Лэцзи посещает мавзолей Хо Ши Мина](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/1/45b2a2744fa84d27a59515b2fe53b42a)

![[Фото] Хошимин украшен флагами и цветами накануне Национального дня 2 сентября.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/1/f493a66401844d4c90919b65741ec639)

![[Фото] Председатель Национальной ассамблеи Тран Тхань Ман встречает президента Сената Камбоджи Хун Сена](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/1/7a90c9b1c1484321bbb0fadceef6559b)

Комментарий (0)