Существенная роль увеличения уставного капитала

Согласно Постановлению 141, к 31 декабря 2010 года коммерческие банки должны обеспечить уставный капитал в размере 3000 миллиардов донгов, а затем срок действия этого постановления должен быть продлен до 31 декабря 2011 года. Таким образом, 2011 год также является временем, когда банки стремятся увеличить капитал, чтобы соответствовать нормативу в 3000 миллиардов донгов в уставном капитале, например, SGB, KLB, VBB, NCB, OCB , NAB...

Согласно данным, опубликованным Государственным банком Вьетнама (ГБВ), 10 лет назад, в 2014 году, уставный капитал группы государственных коммерческих банков составлял 30% от всей системы, а группы частных коммерческих банков – 44%. Однако к концу июня 2024 года соотношение уставного капитала этих двух групп составляло 21% и 55% соответственно, что свидетельствует о выдающемся росте в гонке увеличения капитала группы частных коммерческих банков. В частности, уставный капитал группы государственных коммерческих банков по состоянию на 31 декабря 2024 года составлял 228 229 млрд донгов, увеличившись всего на 94 023 млрд донгов, что эквивалентно увеличению на 41% по сравнению с концом 2014 года. В то же время уставный капитал группы частных коммерческих банков достиг 587 850 млрд донгов, увеличившись на 587 850 млрд донгов, что эквивалентно увеличению на 67%.

Группа частных коммерческих банков имеет возможность совершить прорыв в увеличении уставного капитала, особенно в период 2017–2018 гг., когда банки массово выходят на фондовую биржу, открывая возможности для увеличения капитала, а также поиска потенциальных стратегических акционеров, используя возможности мобилизации как внутреннего, так и внешнего капитала.

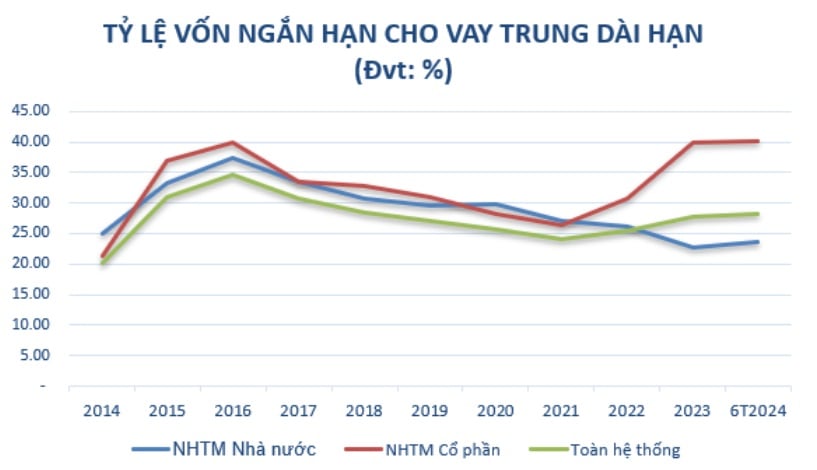

В дополнение к обеспечению положений управляющего агентства, увеличение уставного капитала является обязательным условием, помогая банкам увеличивать средне- и долгосрочный капитал для расширения бизнес-операций, когда соотношение использования краткосрочного капитала для средне- и долгосрочного кредитования постепенно ужесточается в соответствии с дорожной картой, изложенной в Циркуляре № 08/2020/TT-NHNN от 14 августа 2020 года Государственного банка Вьетнама о внесении изменений и дополнений в Циркуляр № 22/2019/TT-NHNN, устанавливающий лимиты и коэффициенты безопасности в деятельности банков и филиалов иностранных банков.

Источник: Составлено по данным Государственного банка.

В то же время, увеличение капитала направлено на обеспечение коэффициента достаточности капитала (CAR) в соответствии с нормативами компетентных органов, стремясь соответствовать международным стандартам и постоянно увеличивать прибыль каждый год. Увеличение капитала также является задачей, реализуемой в соответствии с Проектом реструктуризации системы кредитных организаций, связанной с урегулированием безнадежной задолженности на период 2021-2025 годов, в Постановлении Премьер-министра № 689/QD-TTg от 8 июня 2022 года. Одной из важных целей является достижение к 2023 году коэффициента CAR коммерческих банков не менее 10-11%; к 2025 году он должен достичь не менее 11-12%.

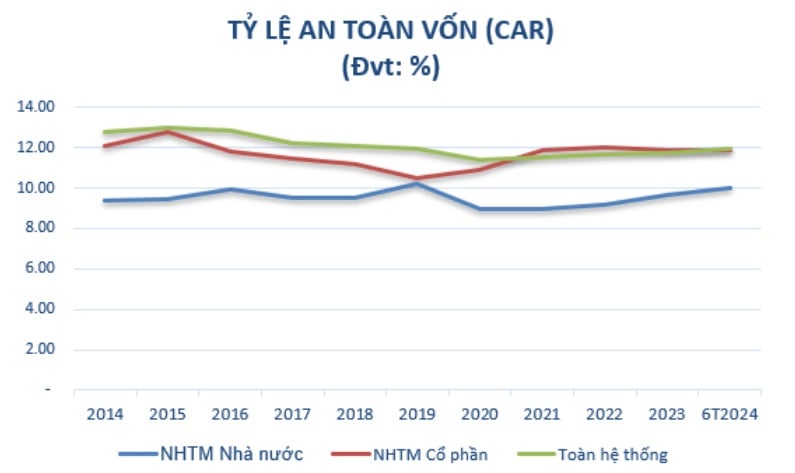

За 10 лет высокие темпы роста уставного капитала привели к тому, что коэффициент достаточности капитала (CAR) группы частных коммерческих банков значительно превысил аналогичный показатель группы государственных коммерческих банков. В частности, в 2014 году минимальный коэффициент достаточности капитала группы государственных коммерческих банков составлял 9,4%, а группы частных коммерческих банков – 12,07%. К июню 2024 года коэффициент достаточности капитала группы акционерных коммерческих банков (11,86%) также превысит показатель группы государственных коммерческих банков (9,99%), применяемый в соответствии с циркуляром 41/2016/TT-NHNN.

(*) С 2020 года коэффициент CAR рассчитывается в соответствии с рекомендациями банков, применяющих Циркуляр 41/2016/TT-NHNN. Источник: составлено SBV.

Таким образом, увеличение уставного капитала играет важную роль в обеспечении стабильности и устойчивого развития банков. Увеличение уставного капитала не только способствует выполнению банками законодательных и нормативных требований органов управления, но и способствует расширению масштабов деятельности, повышению финансовых возможностей и повышению конкурентоспособности банков на рынке.

В настоящее время банки, особенно малые и средние банки, постоянно активно ищут подходящие решения, включая гибкие методы привлечения капитала, повышение операционной эффективности и соблюдение новых правовых норм для поддержания устойчивого развития в текущих рыночных условиях.

Увеличение уставного капитала за счет выплаты дивидендов становится тенденцией.

Банки могут увеличить свой уставный капитал различными способами, например, путём выпуска новых акций, конвертируемых облигаций и сотрудничества со стратегическими инвесторами. Однако, в зависимости от финансового положения, стратегической ориентации, пожеланий акционеров и экономической ситуации в каждый момент времени, банк принимает решение о способе увеличения капитала.

В условиях текущей не очень активной рыночной ситуации на фондовом рынке выпуск новых акций сталкивается со множеством трудностей в привлечении акционеров. Кроме того, банкам необходимо учитывать влияние выпуска новых акций на текущее соотношение акционеров и соблюдать требования управляющей компании.

Таким образом, выпуск акций для выплаты дивидендов – способ увеличения капитала без привлечения дополнительного капитала извне – постепенно становится тенденцией в банках, особенно после пандемии COVID-19. Банки могут использовать накопленные дивиденды для выпуска акций среди текущих акционеров. Это разумное решение, когда банки хотят сохранить консенсус акционеров и не хотят делиться собственностью с новыми инвесторами.

В период восстановления после COVID-19 (2021–2022 гг.) Государственный банк Вьетнама (ГБВ) рекомендовал банкам не выплачивать денежные дивиденды, чтобы сэкономить ресурсы и снизить процентные ставки по кредитам. В связи с этим большинству банков пришлось перейти на выплату дивидендов акциями. К 2023 году, помимо дивидендов акциями, банки будут выплачивать дополнительные денежные дивиденды по определённой ставке. Это связано не только с тем, что ГБВ больше не ужесточает политику выплаты денежных дивидендов, но и с тем, чтобы удовлетворить потребности группы акционеров, которые больше не заинтересованы в получении дивидендов акциями в условиях недавней неблагоприятной конъюнктуры фондового рынка.

В группе государственных коммерческих банков с конца 2023 года SBV разрешил им увеличить уставный капитал для обеспечения коэффициента запаса капитала и расширения кредитного пространства. Vietcombank выпустил дополнительно 2,17 млрд акций для существующих акционеров для выплаты дивидендов по акциям в размере 38,79%. После завершения размещения уставный капитал банка увеличится с 55 891 млрд донгов до более чем 77 571 млрд донгов. VietinBank также получил разрешение на использование оставшейся в 2022 году прибыли в размере около 11 648 млрд донгов на выплату дивидендов по акциям, что увеличит его уставный капитал с 53 700 млрд донгов до более чем 65 300 млрд донгов.

Или, согласно решению 15-го Национального собрания, Agribank может увеличить свой уставный капитал на период 2021–2030 годов до максимальной суммы в 17 100 млрд донгов. В случае увеличения уставного капитала Agribank превысит 51 500 млрд донгов.

С начала 2024 года Государственный банк также неоднократно одобрял частным банкам увеличение уставного капитала и завершение процедур смены лицензии.

В конце июля 2024 года Государственный банк Вьетнама одобрил увеличение уставного капитала OCB путем выпуска акций для выплаты дивидендов существующим акционерам в размере 20%, но не более 4 109 млрд донгов. После успешного выпуска акций уставный капитал банка увеличится с 20 548 млрд донгов до 24 658 млрд донгов.

Ранее NAB также получил одобрение на увеличение своего уставного капитала с 10 580 млрд донгов до 13 725 млрд донгов путем выплаты дивидендов по акциям в размере 25% и выпуска 50 млн акций ESOP по цене 10 000 донгов за акцию.

Тем временем Vietbank планирует направить почти 1445 млрд донгов на выплату дивидендов акциями и сохранить 148 млрд донгов. В частности, Vietbank продолжает реализацию плана по увеличению капитала путем предложения акций существующим акционерам (одобренного Госбанком в июле 2023 года) с общим увеличением на 1003 млрд донгов, увеличив уставный капитал с 4777 млрд донгов до 5780 млрд донгов. К настоящему времени банк завершил размещение более 100,3 млн акций и проводит процедуру подачи в Госбанк заявления на одобрение изменений в лицензию, которое, как ожидается, будет завершено в третьем квартале 2024 года.

Vietbank также планирует выпустить около 144,5 млн акций для выплаты дивидендов существующим акционерам, что эквивалентно ставке 25%. Ожидается, что выпуск будет осуществлен в третьем и четвертом кварталах 2024 года. Общая номинальная стоимость выпуска составит около 1 445 млрд донгов. В случае завершения процедур внесения изменений в лицензию на управление уставным капиталом и успешного выпуска акций для выплаты дивидендов уставный капитал Vietbank увеличится почти до 7 225 млрд донгов.

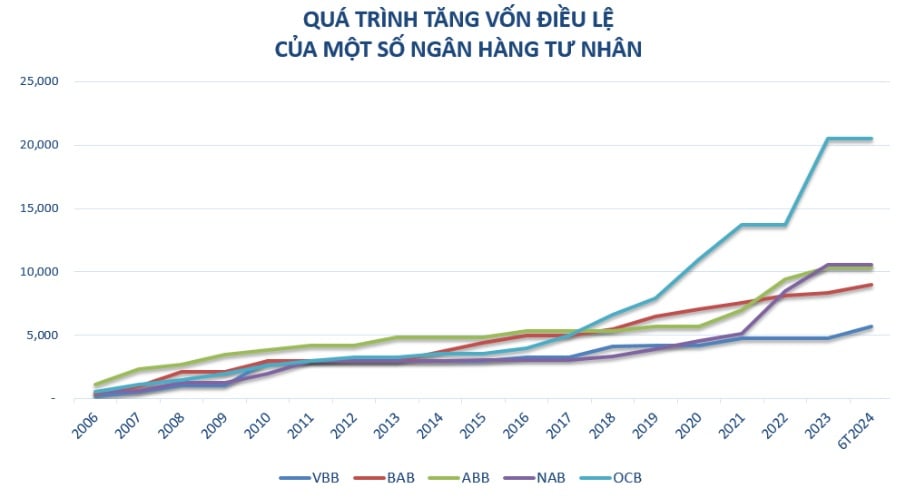

В последние годы малые и средние банки представляют собой группу банков, которые активно и непрерывно увеличивают свой уставный капитал, например, Vietbank, OCB, NamABank... Наряду с ежегодным планом роста бизнеса, увеличение уставного капитала необходимо для того, чтобы помочь банкам улучшить свои финансовые возможности, такие как: увеличение масштаба, повышение конкурентоспособности и выполнение плана по расширению транзакционной сети; продолжение инвестирования в технологические системы для модернизации банка, поддержка разработки новых продуктов и улучшение опыта обслуживания клиентов.

Особенно в текущий период уставный капитал также рассматривается как резервный «буфер», предоставляющий банкам ресурсы, чтобы быть готовыми реагировать на вызовы нестабильной экономической среды; создавая более благоприятные условия для банков, чтобы стимулировать кредитную деятельность, поддерживая капиталом экономику в соответствии с ориентацией правительства.

Следует отметить, что новый Закон о кредитных организациях (КО), вступающий в силу с 1 июля 2024 года, окажет существенное влияние на увеличение уставного капитала банков. Новый закон устанавливает требования и нормативные акты в отношении минимального капитала, управления рисками и деятельности кредитных организаций, создавая как возможности, так и сложности. Банкам необходимо соблюдать эти нормативные акты, чтобы обеспечить соответствие своей деятельности законодательству, одновременно повышая качество управления и укрепляя финансовый потенциал.

Источник: https://www.congluan.vn/ngan-hang-chu-dong-tang-von-tao-da-phat-trien-ben-vung-post312608.html

![[Фото] Генеральный секретарь То Лам принимает участие в праздновании 80-летия вьетнамской дипломатии](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/25/3dc715efdbf74937b6fe8072bac5cb30)

Комментарий (0)