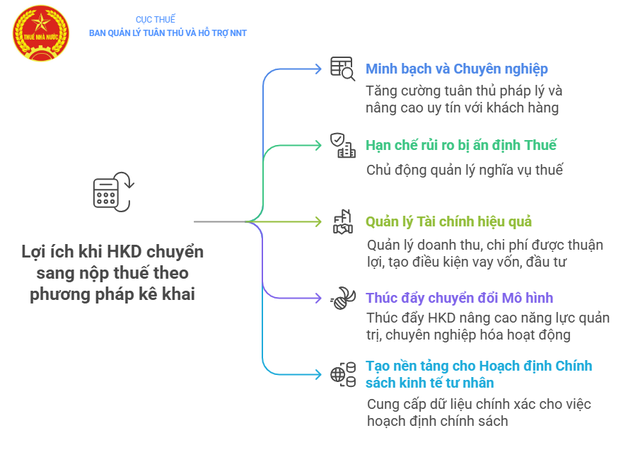

5 преимуществ уплаты налогов коммерческими домохозяйствами методом декларирования

Переход от контрактного метода к декларативному — неизбежный шаг для предприятий домохозяйств, позволяющий им развиваться более устойчиво, получать доступ к кредитам, цепочкам поставок и формальным возможностям ведения бизнеса.

Во-первых, это повышает прозрачность и профессионализм. Переход на декларирование налогов помогает коммерческим домохозяйствам вести свою деятельность более прозрачно и профессионально. Они будут декларировать налоги ежемесячно или ежеквартально на основе чётких бухгалтерских книг, счетов-фактур и документов. Это способствует точному учёту доходов и расходов в соответствии с законодательством о бухгалтерском учёте и налогообложении.

В то же время использование электронных счетов-фактур при переходе на метод декларирования также приносит много преимуществ, таких как содействие повышению доверия со стороны клиентов в современной бизнес-среде, содействие ограничению рисков, связанных с законодательством, а также с налоговым менеджментом.

Во-вторых, ограничение риска налогообложения. Предпринимательские домохозяйства занимают проактивную позицию в вопросе уплаты налогов, самостоятельно декларируя и определяя сумму налога к уплате, которая не зависит от выручки за предыдущий год и фиксированной суммы, установленной налоговым органом. Если в течение года предпринимательское домохозяйство столкнется с трудностями, вызванными рыночной конъюнктурой, оно может задекларировать налог в соответствии с фактической ситуацией, не облагаясь налогом, как раньше.

В-третьих, ведение полного бухгалтерского учёта позволяет компаниям наглядно демонстрировать банкам и партнёрам доходы, расходы и прибыль. В результате процесс привлечения заёмного капитала или дополнительных инвестиционных источников становится более удобным. Кроме того, соблюдение требований бухгалтерского учёта создаёт благоприятные условия для расширения филиалов или поиска и сотрудничества с новыми деловыми партнёрами.

В-четвертых, это способствует изменению моделей ведения бизнеса домохозяйствами. Переход к декларированию доходов, использованию счетов-фактур, управлению денежными потоками через счета... также является формой создания позитивного давления на домохозяйства, побуждающего их повышать свой управленческий потенциал, профессионализировать свою деятельность и двигаться к преобразованию в формальные предприятия. Это открывает им доступ к капиталу, позволяет участвовать в крупных цепочках поставок и развиваться более устойчиво.

В-пятых, создать основу для разработки частной экономической политики, основанной на реальных данных. Переход на механизм расчета налогов, основанный на фактических декларациях о доходах и электронных счетах-фактурах, позволит управляющему органу получить четкую, полную, точную и прозрачную картину деловой активности в этом секторе. Это даст государству достаточную основу для разработки политики, направленной на существенную поддержку и развитие частного сектора, а не будет полагаться исключительно на оценки, ощущения или модели, не имеющие исходных данных.

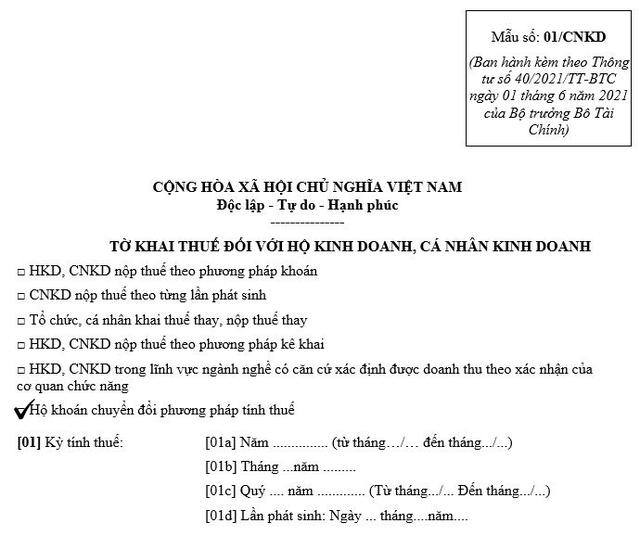

При переходе на декларативный метод домохозяйство-контрактник вносит корректировки и дополнения в налоговую декларацию.

В соответствии с положениями пункта 4 статьи 3; пункта b, пункта 3, раздела b6, пункта b, пункта 4 статьи 13 циркуляра Министерства финансов № 40/2021/TT-BTC от 1 июня 2021 года, коммерческим домохозяйствам, в настоящее время уплачивающим налоги по методу аккордной суммы (домохозяйствам с аккордной суммой), разрешено перейти на метод декларирования.

Соответственно, при переходе на метод декларирования домохозяйство-участник договора внесет корректировки и дополнения в декларацию по единовременному налогу в соответствии с формой 01/CNKD, изданной в соответствии с циркуляром 40/2021/TT-BTC Министерства финансов.

В декларации домохозяйство, являющееся предпринимателем, должно выбрать пункт «Домохозяйство, меняющее метод исчисления налога», чтобы налоговый орган мог использовать его в качестве основы для корректировки налоговой ставки за период перевода. Срок подачи скорректированной декларации — не позднее 10-го дня с даты начала изменения домохозяйством, являющимся предпринимателем, метода исчисления налога.

Домохозяйства декларируют и применяют режим бухгалтерского учета в соответствии с инструкциями, содержащимися в циркуляре Министерства финансов № 88/2021/TT-BTC от 11 октября 2021 года. Соблюдение правил помогает хозяйствующим субъектам более активно управлять производственной и коммерческой деятельностью, а также выполнять налоговые обязательства перед государством.

На что следует обратить внимание предпринимателям при уплате налогов декларативным способом?

Налоговое декларирование и уплата налогов для хозяйствующих субъектов, уплачивающих налоги декларационным способом, осуществляются в соответствии с инструкциями, содержащимися в статье 11 Циркуляра № 40/2021/TT-BTC, а именно следующим образом:

(1) В отношении документов налоговой декларации, указанных в пункте 8.2 Приложения I – Перечня документов налоговой декларации, выданного Постановлением Правительства № 126/2020/ND-CP от 19 октября 2020 года, в том числе:

- Налоговая декларация по форме № 01/CNKD согласно Циркуляру 40/2021/TT-BTC

- Приложение: Перечень видов предпринимательской деятельности за период деятельности хозяйственных субъектов и индивидуальных предпринимателей по форме № 01-2/BK-HDKD согласно Циркуляру 40/2021/TT-BTC (при наличии основания для определения выручки по подтверждению компетентных органов предоставление настоящего Приложения не требуется)

(2) Относительно формы подачи налоговой декларации,

- Электронный налоговый портал по адресу https://thuedientu.gdt.gov.vn Подсистема «ИНДИВИДУАЛЬНЫЙ»

- Национальный портал государственных услуг по адресу https://dichvucong.gov.vn

- Если электронная подача невозможна: подайте заявление напрямую в единый отдел или через почтовую систему.

(3) Что касается места подачи документов налоговой декларации, то в соответствии с положениями пункта 1 статьи 45 Закона о налоговом администрировании это налоговая группа, непосредственно управляющая местом, где хозяйствующие домохозяйства и физические лица осуществляют производственную и хозяйственную деятельность.

(4) Что касается срока подачи налоговых деклараций, то согласно положениям пункта 1 статьи 44 Закона о налоговом администрировании:

- В случае ежемесячного декларирования: не позднее 20-го числа месяца, следующего за месяцем возникновения налогового обязательства.

- в случае ежеквартального декларирования: не позднее последнего дня первого месяца квартала, следующего за кварталом, в котором возникает налоговое обязательство.

(5) Относительно срока уплаты налога, согласно положениям пункта 1 статьи 55 Закона о налоговом администрировании:

- Не позднее последнего дня срока подачи налоговой декларации.

- В случае представления дополнительной налоговой декларации сроком уплаты налога является срок подачи налоговой декларации того налогового периода, в которой допущены ошибки или упущения.

(6) Относительно способа уплаты налога:

- Мобильное приложение eTax.

- Электронный налоговый портал по адресу https://thuedientu.gdt.gov.vn Подсистема «ИНДИВИДУАЛЬНЫЙ»

- Национальный портал государственных услуг по адресу https://dichvucong.gov.vn

(7) Обязанность по представлению налоговой декларации в случае временного приостановления деятельности и бизнеса:

- Уведомить налоговый орган, как предписано в статье 91 Указа № 01/2021/ND-CP, статье 4 Указа № 126/2020/ND-CP, статье 12 Циркуляра № 86/2024/TT-BTC

- Налоговые декларации не требуются, за исключением случаев, когда хозяйствующие домохозяйства и индивидуальные предприниматели временно приостанавливают деятельность или не ведут деятельность в течение полного месяца при ежемесячной декларации налогов, или временно приостанавливают деятельность или не ведут деятельность в течение полного квартала при ежеквартальной декларации налогов.

20 марта 2025 года правительство издало Постановление № 70/2025/ND-CP о внесении изменений и дополнений в Постановление № 123/2020/ND-CP, регулирующее счета-фактуры и документы, устанавливая, что коммерческие домохозяйства, уплачивающие налоги по методу паушальной суммы с доходом 1 млрд донгов в год или более, с 1 июня 2025 года должны использовать электронные счета-фактуры, подключенные к кассовым аппаратам.

Указ № 70/2025/ND-CP — это важный шаг вперед, который поможет предприятиям изменить свое мышление, применять технологии для более эффективного управления работой, оптимизировать процессы и прибыль.

Это также считается шагом на пути к отмене единовременного налога, чтобы домохозяйства и предприниматели могли перейти на методы налогового декларирования с 1 января 2026 года в соответствии с Постановлением Национальной ассамблеи № 198/2025/QH15 о ряде специальных механизмов и политик для развития частной экономики.

Источник: https://baobackan.vn/huong-dan-ho-kinh-doanh-nop-thue-theo-phuong-phap-ke-khai-post71415.html

![[Инфографика] В 2025 году 47 продуктов получат национальный сертификат OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/5d672398b0744db3ab920e05db8e5b7d)

Комментарий (0)