「若くて健康であれば、まだ生命保険を買う必要はありません。」

これは若い人たちによくある誤解の一つです。実際、若いことは有利です。なぜなら、この段階では通常健康状態も良好で、保険会社は低い保険料(標準保険料)で簡単に契約を承認してくれるからです。しかし、年齢を重ね、体に病気の兆候が現れ始めると、保険会社は標準保険料よりも高い保険料で保険を承認したり、保険契約の締結を拒否したりすることがあります。多くの人は健康上の問題が明らかになってから初めて保険に加入しますが、この時点では既往症は除外されたり、保険契約を拒否されたりするのです。

若い世代によくある誤解の一つに、健康保険(健康保険証)を毎年加入すれば十分で、生命保険に加入する必要はないというものがあります。実際には、年間払いの健康保険は、若くて健康な時のみ保険料が安くなります。しかし、毎年審査が行われるため、翌年に健康状態に問題が生じた場合、保険料が大幅に上昇したり、更新できなくなったりする可能性があります。生命保険であれば、長期的な保障がお客様に最大限の安心をもたらします。

「お金がたくさんあるときは生命保険を買うべきだ」

生命保険は平均所得以上の人のためのものだと多くの人が考えています。しかし、今日の生命保険商品は、様々な所得層に適した柔軟な保険料で多様な設計となっています。

低所得層や生命保険にお金をかける余裕のない人は、定期保険商品など、保険料の支払期間や返戻金の約束が短い、シンプルで保障重視の商品を検討できます。

リスクへの備えと中長期的な資産形成の両方を必要とする高所得層は、投資型保険商品を検討することができます。包括的な保障を必要とする方は、医療費や重篤な疾病などに対する追加の補足保険パッケージに加入することができます。

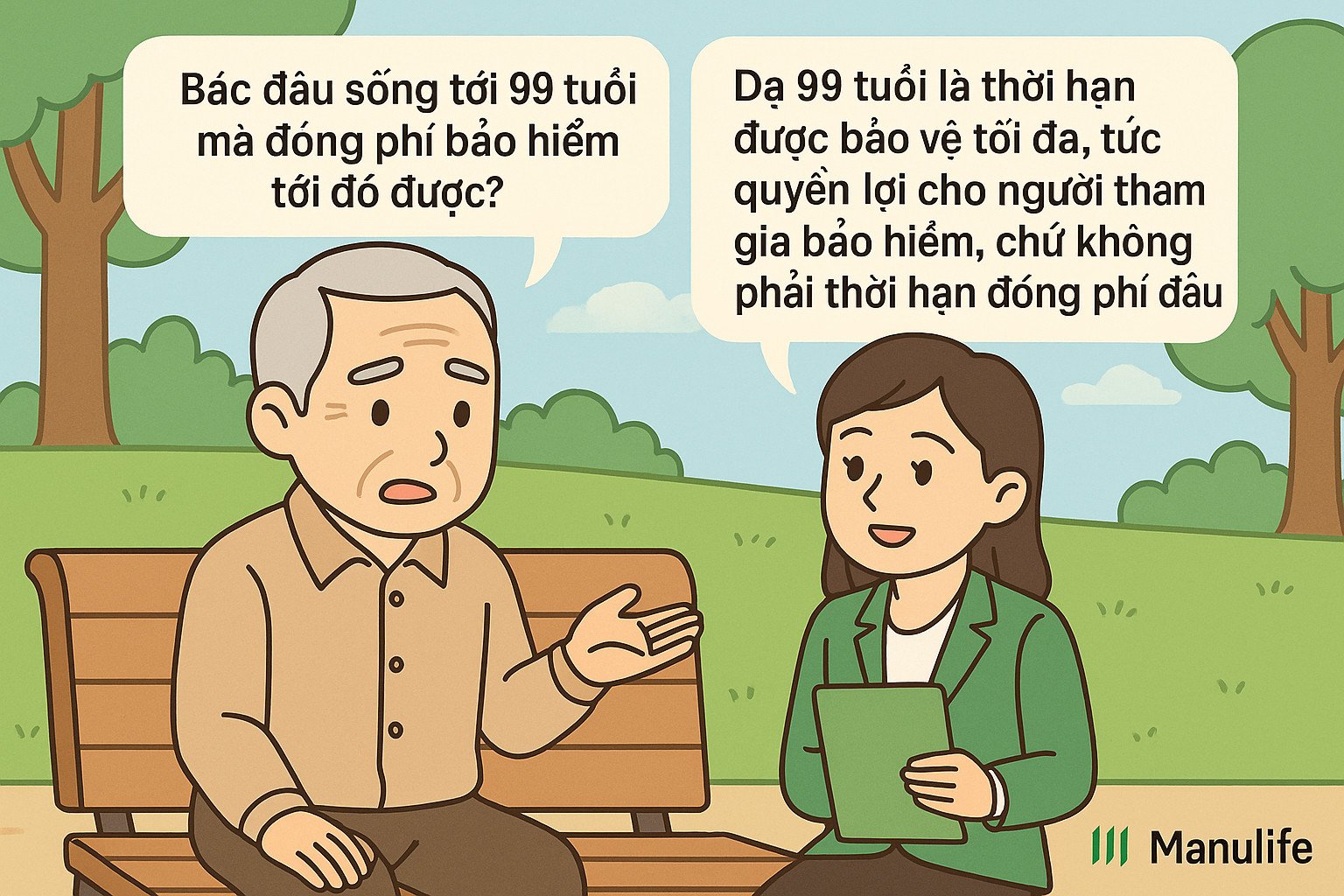

「コンサルタントは15年間料金を支払うように言ったのですが、契約書には99歳で期限が切れると書いてあります。一体どうなっているのですか?」

これはよくある誤解であり、「保険料支払期間」と「契約期間」を明確に区別していないことから生じます。

契約期間(保険期間とも呼ばれます)は、顧客が保険契約によって保護される最大期間です。

保険料支払期間とは、保険の対象となるために顧客が保険料を支払う必要がある期間です。

従来の保険商品は、保険料の払込期間と契約期間が通常10年、15年、20年と一定です。お客様は保険加入時に保険料の払込期間と契約期間を選択します。

現在人気の投資型保険は、従来の商品と比べてより柔軟な運用が可能です。保険加入時に契約期間を選択する必要はありませんが、契約の最長期保険期間は通常、お客様の年齢が99歳になるまで設定されています。

お客様は最初の3年間または4年間は最低保険料をお支払いいただく必要があります。その後は、お客様のニーズに応じて、10年目、15年目、20年目、あるいはそれ以上の期間、保険料の支払いを停止するか継続するかを柔軟に選択できます。口座残高が保険料をカバーできる場合、保険契約は有効のままとなります。また、契約期間満了前に契約を解約し、解約時に口座残高(ある場合)を受け取ることもできます。ただし、口座残高を受け取るために99歳になるまで保険料を支払う必要はありません。

例えば、グエン・ティ・Aさん(30歳)は、マニュライフ生命のユニットリンク型保険に加入しており、保険期間は99歳までです。つまり、契約期間は69年間です。最初の3~4年間は保険料を支払わなければなりませんが、その後は、経済力やニーズに応じて、10年目、15年目、または20年目まで保険料の支払いを続けることができます。これにより、69年間の保険料支払いを延滞することなく、保険料の支払いを継続できます。また、70歳で契約を解約し、その時点で契約残高を受け取ることも可能です。99歳まで待つ必要はありません。

「何年も学費を払っているのに、引き出せる金額が少ない!」

生命保険の本質は、銀行預金やその他の投資とは異なり、予期せぬリスクからあなたを守ることです。生命保険に加入すると、保険料を1ヶ月分だけ支払った場合でも、長期間支払い続けた場合でも、万が一リスク(事故、死亡、後遺障害など)が発生した場合、保険会社は支払った保険料の何倍もの補償金を支払います。

さらに、生命保険は長期的な商品であるため、積立金を確保するには、長期にわたって加入する決意が必要です。最初の数年間だけ加入して解約した場合、保険料の大部分は初期費用、リスク管理費、契約管理費、運用管理費、代理店手数料などの費用に充てられているため、解約返戻金はそれほど高くなりません。

そのため、保険契約は長期にわたって継続することが大切です。満期を迎えると、積立金が大幅に増加します。さらに、契約維持ボーナスや、投資型保険にご加入の場合は運用益などの特典も受けられます。

生命保険は長期的な財務計画です。将来何が起こるかは予測できませんが、リスクが発生した場合に経済的負担を最小限に抑えるために、事前に備えることは可能です。正しく理解し、正しく加入し、正しく維持することが、保険の価値を最大限に引き出し、人生の予期せぬ変化に備え、より安心感を得るための鍵となります。

(出典:マニュライフ)

出典: https://vietnamnet.vn/nhung-lam-tuong-khien-nhieu-nguoi-bo-qua-bao-hiem-nhan-tho-2412535.html

![[インフォグラフィック] 2025年には47の製品が国家OCOPを達成する](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/5d672398b0744db3ab920e05db8e5b7d)

コメント (0)