VNダイレクト証券が最近発表した電力業界レポートによると、分析チームは、第8次電力計画の公布により、今後のベトナム電力業界の姿が明確になり、この業界グループの企業に明るい成長の機会が開かれたと指摘した。

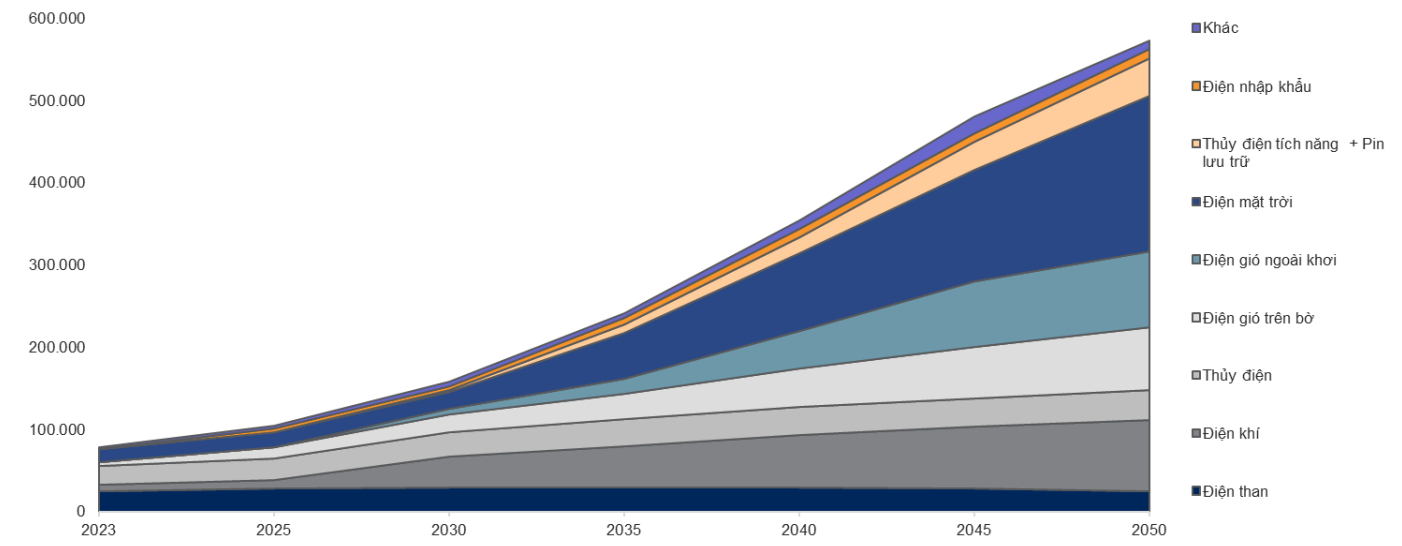

2023年5月15日、首相は第8次電力計画を正式に承認しました。これにより、ベトナム電力産業の新たな章が開かれ、約13,220MWの石炭火力発電が正式に廃止されました。これに伴い、石炭火力発電は2021~2030年に2%の低い複合成長率を達成し、その後2030~2050年には1%減少すると予想され、総発電容量のそれぞれ19%と4%を占めることになります。

ガス火力発電は、2021年から2030年までのベトナムの開発計画において、年平均成長率26%で牽引役となり、総発電容量の27%を占める見込みです。2030年から2050年にかけては、ガス火力発電の開発は4%に減速し、2050年には総発電容量の15%を占める見込みです。

さらに、風力発電も短期・長期両面で主要な開発目標となっています。陸上風力発電は、2021~2030年にかけて年平均25%、2030~2050年にかけて年平均6%の成長率で成長し、この期間の総発電容量のそれぞれ14%と13%を占めると予想されています。

第8次国家電力計画では、2030年以降再生可能エネルギーの開発をさらに推進した上で、2021~2030年は風力とガス発電の開発を優先するとしている(単位:MW)(出典:VNDirect)。

ベトナムは、現在から2030年までに最初の6,000MWの洋上風力発電を開発し、その後2030年から2050年にかけて15%という大幅な成長を遂げ、総発電容量の16%を占めると予想されています。

太陽光発電は、2020年から2021年の急成長期の後、成長ペースが鈍化すると予想されています。しかし、政府は依然として自家消費用太陽光発電の開発を奨励しています。そのため、太陽光発電の設備容量は2021年から2030年にかけて緩やかに増加し、その後2030年から2050年にかけて13%と急増し、総設備容量の33%を占めることになります。

VNDirectは、第8次電力計画の作業量の増加により、特に電力と再生可能エネルギー部門における電力インフラ建設分野の企業が最も明らかに恩恵を受けるだろうと強調した。

これに伴い、送電線や変電所を含む電力建設・設備業界グループも、システムの吸収能力と効率性を確保するために相応の増加を記録することになる。

しかし、再生可能エネルギー業界にとって、新たな再生可能エネルギー価格政策は、この業界グループの見通しをより明確にする要因となる。

PC1 Group Corporation (HoSE: PC1) 、FECON Corporation (HoSE: FCN) 、Power Construction Consulting Corporation 2(HoSE: TV2)など、電力インフラ建設グループの著名な上場企業は、この議論から最も早く利益を得る企業となるでしょう。

いくつかの大手再生可能エネルギー企業は、この業界グループの次の発展段階で有利になるでしょう (出典: VNDirect)。

長期的には、ベトナム石油ガス技術サービス株式会社(HNX: PVS)も、タンロンやラガンなどの最近のプロジェクトでの経験を活かし、洋上風力発電建設分野への参加から利益を得ることが期待されています。

電力会社全般、特にLNG電力は、ニョンチャック3&4(ベトナム石油ガス発電公社(HoSE:POW)が担当)、または電力発電公社3(HoSE:PGV)と電力建設コンサルティング合資会社2(TV2)が管理するロンソンLNGプロジェクト、電力発電公社2(GE2)のオモン3、4プロジェクトなど、第8電力計画で承認されたプロジェクトを所有しているため、より明るい見通しがあります。

PetroVietnam Gas Corporation (HoSE: GAS)も、LNG 港湾倉庫プロジェクトの実施により、この開発段階から恩恵を受けることになります。

「承認された第8次電力マスタープランは、今後数年間でブロックBやブルーホエールなど、長らく停滞していた数十億ドル規模のガス田プロジェクトの進捗を加速させ、ベトナムの発電における国内のガス源を確保し、LNG輸入への依存を減らすだろう」と分析グループは述べた。

[広告2]

ソース

![[写真] ザーライ省の指導者らが中央高地の少数民族とともにホーおじさんの記念碑に花を捧げる](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/9/196438801da24b3cb6158d0501984818)

コメント (0)