目標の1%を達成してからわずか半年で、Fecon(FCN)は年間計画を破るリスクにさらされています。

フェコン(FCN)の2023年上半期の業績は一部明るい兆しを見せているものの、全体としては依然として大きな失望を示している。

同社の純売上高は1兆2,827億ドンに達した。売上高の大部分は建設・設置部門からのもので、1兆1,211億ドンであった。次いで電力販売による売上高が860億ドン、完成品販売による売上高が571億ドンであった。

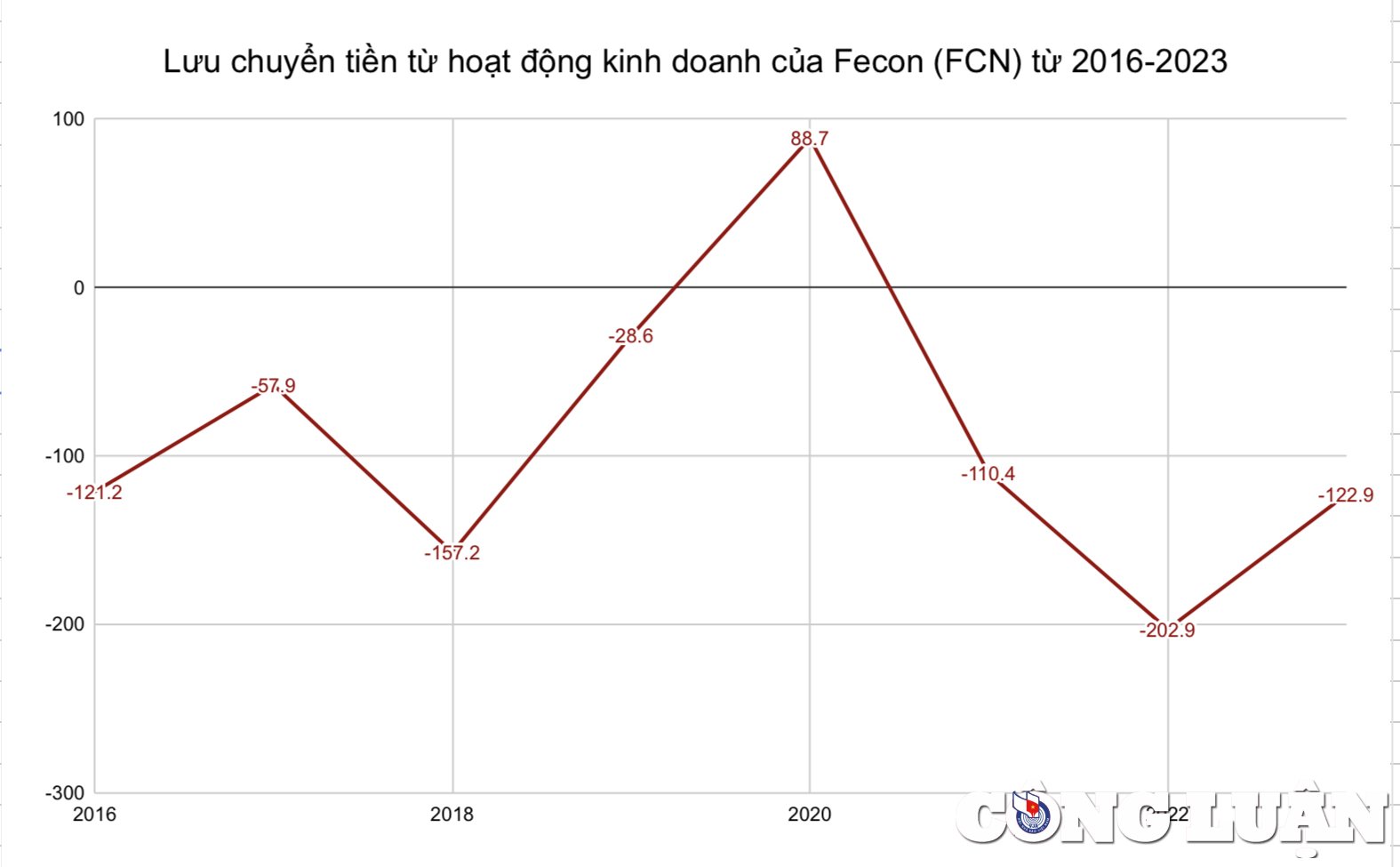

フェコン(FCN)の事業キャッシュフローは継続的にマイナスで、半年が経過したにもかかわらず2023年の計画の1%しか達成されていない(写真TL)

売上原価は現在1兆347億ドン、同社の粗利益は2480億ドンに達し、収益の減少にもかかわらず同時期より大幅に増加した。

しかし、当期における金融費用の急増は、増加した粗利益のほぼすべてを食いつぶしました。金融費用は1,006億ドンから1,409億ドンに増加しました。そのうち、支払利息は988億ドンから1,371億ドンに増加しました。これは、金利圧力が高まっており、会社の利益確保が困難になっていることを示しています。

当期の販売費および一般管理費はそれぞれ96億ドンおよび959億ドンでした。税引後利益は13億ドンでした。

年初に設定した売上高3兆8,000億ドン、税引後利益1,250億ドンという目標と比較すると、Feconの売上高計画の達成率は33.8%、年間利益計画の達成率は1%にとどまっています。そのため、今から年末にかけて好転が見られなければ、Feconは計画を達成できない可能性が高いでしょう。

創業7年、キャッシュフローマイナス6年、収益が経費を賄えない

2023年第2四半期末、Feconの営業キャッシュフローは1,019億ドンの赤字となりました。そのうち、最も大きなキャッシュアウトフローは1,371億ドンの支払利息によるものでした。支払利息は、この部門の業績だけでなく、キャッシュフローにも大きな負担となっています。

もう一つ注目すべき点は、2016年からの7年間の事業期間中、Feconが営業キャッシュフローのプラスを記録したことはほとんどなかったことです。

フェコン(FCN)は創業7年間のうち6年間、キャッシュフローがマイナスでした。

つまり、フェコンは長年にわたり、ほとんどお金を使うことしかせず、稼いだお金は経費を賄うのに十分ではなく、資金不足に陥っていたのです。

2020年は、Feconの営業キャッシュフローが887億ドンの黒字となった唯一の年でした。一方、2016年、2018年、2021年、2022年は、営業キャッシュフローが数千億ドンの赤字を連続して記録しました。ピークは2021年で、Feconの営業キャッシュフローは2,029億ドンの赤字となりました。

前述のように、2023年上半期時点でもFeconのキャッシュフローは改善の兆しを見せず、さらに1,019億ドンのマイナスが続いています。

事業キャッシュフローが大幅にマイナスとなったため、Fecon 社とその子会社数社が社会保険債務を負うことになった。

最近、 ハノイ社会保険は8月末時点で社会保険料を滞納している企業のリストを発表しました。特に注目すべきは、Fecon社とその傘下企業が社会保険料の滞納によりリストに挙げられたことです。

具体的には、Fecon株式会社は保険料の支払いが6億8,100万VND遅延しており、Fecon杭打ち建設株式会社は11億VND遅延しており、Feconインフラ建設株式会社は5億6,300万VND遅延しており、Fecon比率地下建設株式会社は5億400万VND遅延しており、Fecon投資株式会社は1億2,300万VND遅延している。

企業が社会保険料を滞納することは珍しくありませんが、今回の件はFecon社が深刻な債務圧力に直面している中で発生しました。今年上半期の支払利息は1371億ルピーで、前年同期比で約400億ルピー増加しました。

また、Feconの自己資本は3兆4,079億ドンです。負債は4兆2,783億ドンです。このうち、短期借入金は1兆7,667億ドンから2兆910億ドンに増加し、18.4%の増加となりました。長期借入金も8,712億ドンです。

Feconの短期および長期債務の総額は2兆9,622億ベトナムドンに達し、他の債務源は言うまでもなく、自己資本とほぼ同額となっている。

[広告2]

ソース

コメント (0)