ディスプレイサプライチェーンコンサルティング会社DSCCの統計によると、2023年第4四半期に、世界の折りたたみ式携帯電話市場は力強い成長を記録しました。

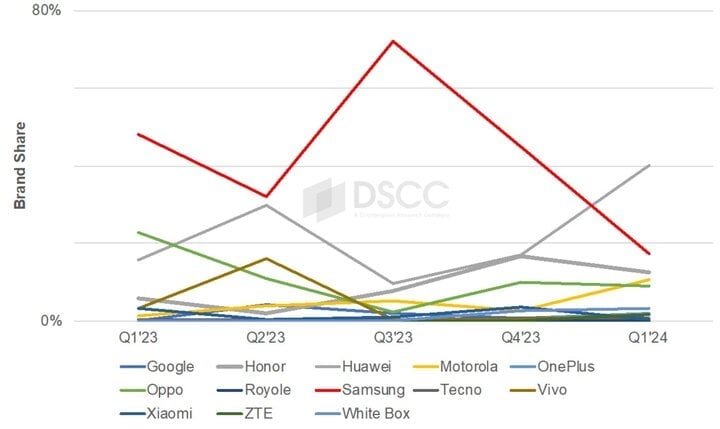

具体的には、9月から12月までの3か月間で販売台数は合計420万台に達し、前年同期比で33%増加しました。Galaxy Z Fold5とFlip5の販売台数は予想を下回ったものの、Samsungは依然として市場をリードしています。

一方、Huaweiは、Mate X5とPocket 2という2つの折りたたみ式モデルがともに好調な売上を記録しており、市場への復帰が「輝く星」となることが期待されています。DSCCは、現在の勢いが続けば、Huaweiが少なくとも2024年の最初の2四半期は折りたたみ式スマートフォン市場シェアをリードすると予測しています。

DSCCによると、サムスンは2024年初頭から折りたたみ式携帯電話市場での「王座」を失う可能性がある。

現在最も人気のある折りたたみ式携帯電話のトップ 5 には、Samsung Galaxy Z Flip5、Huawei Mate X3、Honor Magic Vs2、Samsung Galaxy Z Fold5、Oppo Find N3 Flip が含まれます。

韓国メーカーはトップ 10 のうち 4 つの位置を占め、残りは中国企業です。Oppo と Honor はそれぞれ 2 つのデバイスを所有し、Huawei と Xiaomi が残りの 2 つの位置を共有しています。

サムスンは、2024年の7月か8月まで6番目のGalaxy Z折りたたみ式携帯電話デュオをリリースしないため、技術専門家は、ユーザーが新しいモデルを選択するか、以前の世代をより安い価格で購入するかを待って検討する心理により、同社製品の需要が鈍化するだろうと予測しています。

ファーウェイは、折りたたみ式スマートフォンのトップセラーとしての地位を固めるために6か月の期間があり、2024年第3四半期には新シリーズのデバイスが発売され、王座が交代する可能性がある。

DSCCの市場調査データによれば、ここ数四半期、サムスンの折りたたみ式携帯電話の売上は継続的に大幅に減少しているが、「垂直に落ちる」ほどではないものの、依然として「急落」している。一方、他のブランドではわずかな変動があったか、明らかに増加している(Huaweiの場合)。

サムスンが折りたたみ式携帯電話のデザインを市場に初めて商品化した企業であるため、同社が長きにわたって市場をリードしてきたことは理解できます。

しかし、5世代にわたるデバイスを経ても、サムスンはヒンジ位置の画面の明らかな折り目を未だに修正できていない。この折り目は「美観に欠ける」と考えられており、スワイプやタッチ操作のシームレスさが欠けており、特に中国メーカーのモデルと比較すると「ポイントを失う」原因となっている。

Oppoを例に挙げましょう。Find N2 Flipを発売した当時、このデバイスにはほとんど折り目が残りませんでした。Find N3 FlipとFind N3世代(Galaxy Z Foldのように本のように折りたためるハイエンドモデル)では、この問題はさらに大幅に改善されました。

あるいは、Huawei Mate X3 と同様に、Mate X5 も画面が韓国の競合製品よりもはるかにシームレスであるという点で似ています。

Samsung は折りたたみ式フレキシブル スクリーンの技術と研究開発で何年も先を進んでいるにもかかわらず、Galaxy Z Flip5 (上) を Oppo Find N3 Flip の横に置くと、画面の折り目がはっきりとわかります。

一般市場に戻ると、今日、折りたたみ式スマートフォンを購入する際の障壁の一つは価格です。同じ構成でも、フレキシブルスクリーンモデルは従来のバー型デバイスよりも高価になることが多いです。

もう一つの理由は、折りたたみ式スクリーンの品質の不安定さです。これは意図的か否かに関わらず、「市場リーダー」の影響を大きく受けていますが、実際には同社の折りたたみ式モデルの画面故障率が高く、保証や交換ポリシーもユーザーにとって煩わしいものとなっています。現状では、折りたたみ式スクリーンの交換コストは決して安くはありません。

しかし、メーカーが顧客維持のために価格調整を迫られる中で、価格が「冷え込む」傾向も観察されている。折りたたみ式スマートフォンは初期価格が安いだけでなく、通常価格のスマートフォンに比べて価格維持能力が低い。多くのモデルは急激に価格が下落するため、発売時に早めに購入すると、3ヶ月後または6ヶ月後に購入するよりも数千万ドンもの損失を被ることになる。

[広告2]

ソース

コメント (0)