最近、Tri Viet Securities JSC(HNX: TVB)は、監査意見を説明し、2022年度の監査済み財務報告書を強調した報告書をHoSEに提出しました。

具体的には、監査人は、2022年12月31日時点のその他の売掛金の価値(4,806.9億ドン)と、この売掛金に対する財務リスク引当金を設定するための根拠について例外意見を発表しました。

これを受けて、トリベト証券は、2022年12月31日時点での残債権(4,806.9億ドンを含む)は、証券投資機会の探索における協力を目的とした証券仲介契約によるものであると説明した。しかしながら、2022年に業務および組織に関連するいくつかの問題が発生したため、当社はパートナーと協力して契約に基づく送金金額の回収と進捗を促すことができていない。

回収可能性を慎重に検討した結果、当社は未回収債権の70%に相当する336兆4,830億ドンの損失引当金を計上することを決定しました。2022年12月31日時点の貸借対照表における上記債権の純額は144兆2,070億ドンです。

TVBによると、2022年に証券仲介契約の実施が好ましくなく、同期していなかったため、監査人は契約の目的、協力対象、有効性を評価するための有効な監査証拠を収集することは不可能であるという意見を表明した。

したがって、監査人は売掛金の残高、分類、表示、および必要な損失引当金の額を評価することができません。

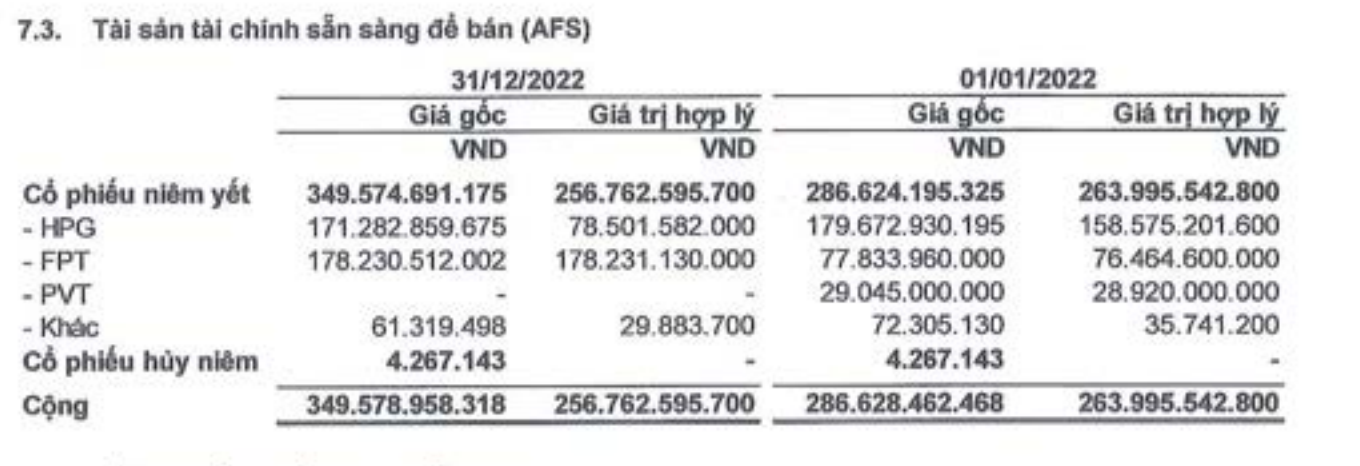

監査人は、限定的意見に加えて、会社の売却可能金融資産(AFS)の再評価差額に関する強調意見も発表しました。

当社は、当初認識時(2021年)に当社が分類し、2022年度全体に適用されたHPGおよびFPTの株式コードを含む売却可能(AFS)金融資産について説明します。

売却可能金融資産の市場価格での再評価による損失9,280万ドン(年初は226億ドン)は、公正価値での金融資産の再評価の差額として直接資本に計上され、また個別損益計算書のその他の包括利益(損失)費用にも計上されます。

売却可能金融資産(AFS)の再評価の差異(出典:TVB財務諸表)。

再評価損は、株主資本および包括利益の減少として計上されますが、2022年の税引後利益および利益剰余金には反映されません。こうした認識は、金融資産の適切な認識が中止されるまで継続されます。

なお、税引後利益に反映されていないため、2022年関連当事者からの税引後未分配利益に基づく分析・評価には上記損失は含まれません。

同時に、監査人は、ルイ・ホールディング株式会社、ルイ・キャピタル株式会社、ルイ・ランド株式会社で発生した株式市場操作事件にTVBが関与していたことも強調した。

同社は、 ハノイ人民裁判所の判決によれば、違反者は刑事および民事責任を負うことになり、TVBは上記の事件によりいかなる法的金銭的義務も負わないと述べた。

現在、当社は主要な人員体制の構築、業務運営の再編を完了し、国家証券委員会から証券会社設立および運営許可証の調整許可を取得しているため、2022年度の監査済み財務諸表は、当社が継続的に運営されるという前提に基づいて作成されており、適切です。

[広告2]

ソース

コメント (0)