Attirer les capitaux étrangers sur le marché des obligations d'entreprises : manque de biens et de mécanismes

La liquidité sur le marché des obligations d'entreprises est morose, car les investisseurs individuels ont fortement diminué, tandis que les investisseurs institutionnels se limitent toujours aux banques et aux sociétés de valeurs mobilières.

|

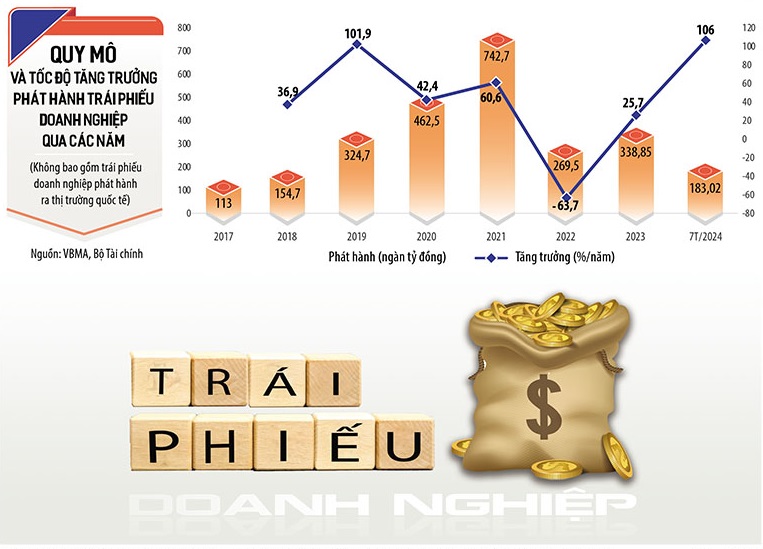

| Malgré sa croissance impressionnante, le marché des obligations d'entreprises manque de mécanismes et de produits de qualité pour attirer les investisseurs étrangers. Graphiques : Dan Nguyen |

Sans notation, même les « requins » sont impuissants

Les experts affirment que le marché des obligations d'entreprises manque à la fois de mécanismes et de produits de qualité pour attirer les « requins », en particulier les capitaux d'investissement étrangers.

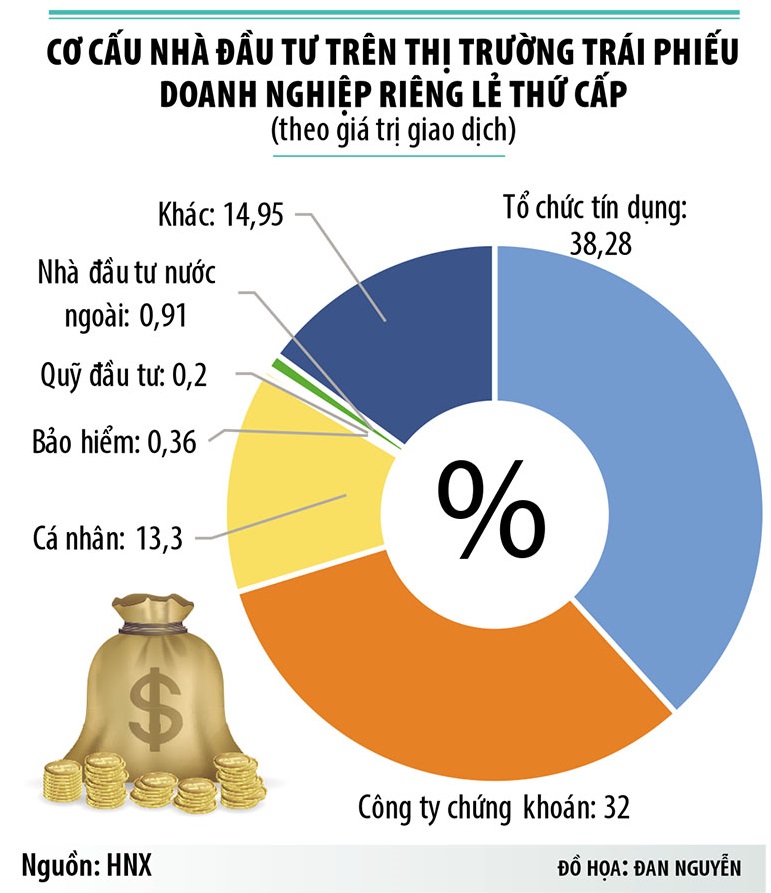

Actuellement, les acheteurs sur le marché secondaire des obligations d'entreprises privées sont principalement des banques et des sociétés de valeurs mobilières (environ 80 %). Les autres investisseurs institutionnels, tels que les fonds d'investissement, ne représentent que 0,2 % et les compagnies d'assurance 0,36 %. Il convient de noter que les investisseurs étrangers ne représentent que 0,91 %.

Selon les intermédiaires du marché obligataire, de nombreuses institutions financières valant des dizaines de milliards de dollars américains souhaitent investir sur le marché obligataire vietnamien, mais ne peuvent pas investir de capitaux en raison du manque de mécanismes et de produits de bonne qualité.

« Il existe de nombreux fonds de pension et fonds communs de placement intéressés par le marché obligataire vietnamien, mais ils ne peuvent pas investir », a déclaré M. Nguyen Quang Thuan, directeur général de FiinRatings.

Selon M. Thuan, cette situation s'explique par le fait que, lorsqu'ils investissent dans des obligations de chaque pays, les fonds étrangers se basent sur la notation de crédit des obligations. Il s'agit d'une pratique internationale, mais les émetteurs vietnamiens n'ont pas cette habitude. Selon l'Association vietnamienne du marché obligataire, au cours des sept premiers mois de cette année, le nombre d'obligations notées ne représentait que 7 % de la valeur du marché.

Mme Duong Kim Anh, directrice des investissements de Vietcombank Securities Company Limited (VCBS), a également déclaré que lorsque les compagnies d'assurance étrangères souhaitent investir dans des obligations au Vietnam, leur priorité est de disposer de données sur les obligations, notamment sur la probabilité de défaut de l'émetteur. C'est un élément essentiel pour les entreprises afin de gérer les risques liés à leurs investissements.

« Presque tous les fonds étrangers qui contactent VCBS demandent s'il existe de telles données et s'il existe une partie indépendante qui fournit ces données pour mener à bien leurs activités de gestion des risques », a déclaré Mme Duong Kim Anh.

Actuellement, les compagnies d’assurance vie et non-vie agréées au Vietnam gèrent des investissements d’environ 30 milliards de dollars, mais seule une très petite partie de leurs actifs d’investissement est allouée aux obligations d’entreprises.

La loi sur les activités d'assurance, entrée en vigueur début 2023, n'autorise pas l'investissement dans des obligations d'entreprises émises à des fins de restructuration de la dette, limitant ainsi la participation de ce groupe d'investisseurs au canal des obligations d'entreprises.

|

Possibilité d'attirer des capitaux étrangers chez soi

Récemment, de nombreuses entreprises ont dû émettre des obligations internationales pour lever des capitaux, avec des taux d'intérêt de 8 à 10 % par an, sans compter les coûts et les risques liés aux fluctuations des taux de change. En revanche, si elles lèvent des capitaux sur leur propre territoire, les coûts seront considérablement réduits.

« Cependant, pour développer et attirer les investisseurs, en particulier les investisseurs institutionnels, l'infrastructure principale (politiques, cadre juridique, transparence) est importante, mais l'infrastructure douce (négociation sur le parquet coté) doit suivre les pratiques internationales, en particulier les notations de crédit », a recommandé M. Nguyen Quang Thuan.

Par ailleurs, pour attirer les investisseurs institutionnels et étrangers, les experts estiment que le gouvernement doit envisager des solutions préférentielles en matière de fiscalité et de mécanismes de refinancement. Il est nécessaire de trouver des solutions pour améliorer la qualité et la diversité des « biens » sur le marché, notamment les obligations vertes.

M. Vo Hoang Hai, directeur général adjoint de la Nam A Bank, a recommandé que l'une des solutions importantes pour attirer les investisseurs étrangers soit que les entreprises vietnamiennes augmentent l'émission d'obligations vertes.

Actuellement, le gouvernement a mis en place une politique de développement des obligations vertes ; la Commission des valeurs mobilières de l'État a également publié un manuel sur les obligations vertes. Cependant, les autorités n'ont pas encore publié de liste de classification verte servant de base à l'émission de ces obligations.

De plus, de nombreuses sociétés de valeurs mobilières recommandent également au Vietnam d'envisager la création d'institutions financières intermédiaires pour les services de garantie de crédit ou de cautionnement. Cela restaurera la confiance et diversifiera les produits obligataires proposés au marché. Ce type d'organisme de garantie peut être mis en place et exploité par de grandes institutions financières et d'investissement vietnamiennes et internationales.

Source : https://baodautu.vn/thu-hut-von-ngoai-vao-thi-truong-trai-phieu-doanh-nghiep-thieu-ca-hang-hoa-lan-co-che-d222895.html

![[Infographie] En 2025, 47 produits obtiendront l'OCOP national](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/5d672398b0744db3ab920e05db8e5b7d)

Comment (0)