Certains pays du monde ont élaboré leurs propres lois sur les activités de crédit-bail, créant ainsi les conditions permettant aux entreprises, en particulier aux petites et moyennes entreprises, d’accéder à ce canal d’approvisionnement en capitaux à moyen et long terme.

Proposition visant à supprimer les obstacles dans le secteur du crédit-bail et à développer les canaux d'approvisionnement en capitaux à moyen et long terme

Certains pays du monde ont élaboré leurs propres lois sur les activités de crédit-bail, créant ainsi les conditions permettant aux entreprises, en particulier aux petites et moyennes entreprises, d’accéder à ce canal d’approvisionnement en capitaux à moyen et long terme.

Selon les informations de l'Association vietnamienne de crédit-bail (VILEA), l'encours total de la dette de crédit-bail des entreprises membres a atteint 40 496,6 milliards de dôngs, soit une augmentation de 8,6 % par rapport à fin 2023, soit plus de 50 % de la croissance globale du système. Cela s'explique par le fait que certaines entreprises membres doivent se concentrer sur le règlement de leurs dettes et la restructuration de leur portefeuille clients et de leurs gammes de produits.

Le crédit-bail est un canal d'approvisionnement en capitaux à moyen et long terme très répandu dans de nombreux pays développés, au même titre que le crédit bancaire, les obligations et les actions. Cependant, comparé à un encours de crédit total de plus de 15,6 millions de VND fin 2024, la part de marché du crédit-bail au Vietnam reste très faible.

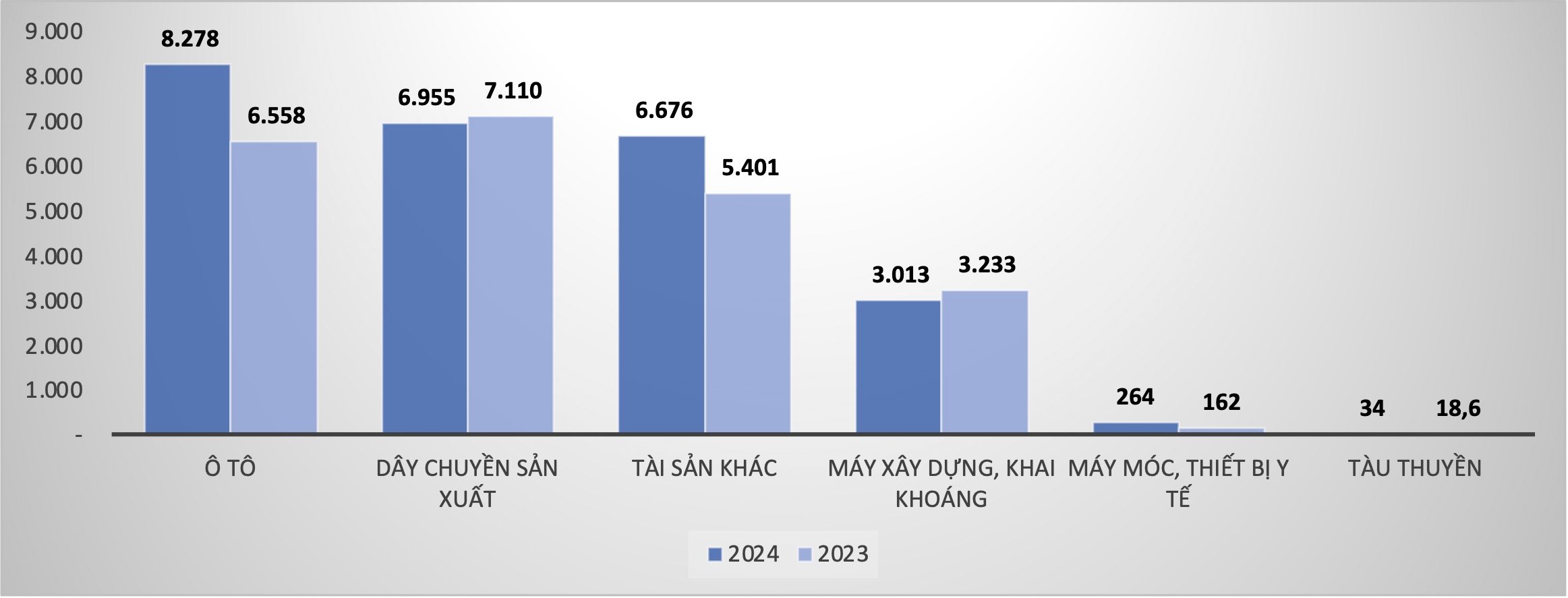

Français M. Pham Xuan Hoe - Secrétaire général de l'association a déclaré que 100 % des crédits accordés par le biais du crédit-bail sont évalués pour les risques environnementaux. Le crédit vert dans le secteur du crédit-bail a été mis en œuvre tôt et pleinement, de nombreuses transactions de crédit-bail ont contribué à l'écologisation de l'industrie du textile et de l'habillement ; ... En particulier, les sujets de crédit-bail sont de plus en plus diversifiés. En particulier, les prêts en cours pour le crédit-bail automobile de toutes sortes avec des prêts en cours de 8 300 milliards de VND, en hausse de 26,2 % par rapport à fin 2023 ; les prêts en cours pour le crédit-bail de machines de construction et d'exploitation minière de 3 000 milliards de VND, en baisse de 6,79 % ; les équipements médicaux de 264,3 milliards de VND, en hausse de 62,9 % ; les lignes de machines de production sont stables, les prêts en cours atteignant 6 955 milliards de VND, en légère baisse de 2,18 % par rapport à fin 2023.

|

| Solde des crédits de crédit-bail en cours à fin 2023 et à fin 2024 |

Français Selon le rapport de l'Association, le solde impayé du crédit-bail financier a augmenté régulièrement au fil des trimestres, le nombre de contrats de crédit-bail pour l'ensemble de l'année étant de 9 669 contrats, soit une augmentation de 15,8 % par rapport à 2023. Le total des actifs ainsi que la mobilisation de capitaux et les activités de crédit du secteur connaissent une assez bonne croissance. Le total des actifs des entreprises membres a atteint plus de 45 000 milliards de VND, soit une augmentation de 10,36 % par rapport à 2023. Le total des capitaux mobilisés est de 23 400 milliards de VND, soit une augmentation de 18,1 % par rapport à 2023, avec une augmentation de la mobilisation de capitaux égale à 1,5 fois l'augmentation générale de l'ensemble du système des établissements de crédit.

Le taux de créances douteuses à fin 2024 était maîtrisé à une moyenne de 1,68 %, supérieur à celui de 2023 (0,68 %), reflétant en partie les difficultés et les défis des entreprises et des ménages. En 2024, le secteur du crédit-bail a également augmenté le fonds de réserve pour risques total de près de 200 milliards de VND. Le résultat avant impôts des entreprises membres en 2024 a donc également diminué de 24,33 %.

Supprimer les obstacles aux canaux d'approvisionnement en capitaux à moyen et long terme

En parlant de la réalité des activités de crédit-bail dans les entreprises membres, M. Hoe a déclaré que de nombreuses entreprises du Japon, de Taiwan... lorsqu'elles investissent au Vietnam choisissent de louer du matériel de bureau, des moyens de transport... Elles sont prêtes à louer, réduisant ainsi la pression sur le capital pour concentrer les ressources sur la production.

En Chine, le secteur des petites et moyennes entreprises, notamment dans le secteur des services, s'est très bien développé. Cela s'explique en partie par le fait que le secteur du crédit-bail possède sa propre réglementation, différente de celle des banques commerciales, en acceptant des niveaux de risque plus élevés et en se concentrant davantage sur les prêts à moyen et long terme. La Chine se classe actuellement au deuxième rang mondial du crédit-bail, après les États-Unis. Selon M. Hoe, cela a entraîné un boom de l'industrie manufacturière chinoise.

« La Chine, le Japon et Taïwan (Chine) ont tous leurs propres lois en la matière. J'espère sincèrement qu'à long terme, l'Assemblée nationale, le gouvernement et la Banque d'État accorderont davantage d'attention au secteur du crédit-bail et s'efforceront d'adopter leurs propres lois afin que nous puissions exploiter au mieux les canaux d'approvisionnement en capitaux à moyen et long terme pour l' économie , sans que les entreprises aient à hypothéquer leurs actifs », a souligné le secrétaire général de VILEA.

Parallèlement, selon M. Hoe, il est nécessaire d'adopter une perspective et une compréhension plus ouvertes de la qualité de crédit pour le secteur du crédit-bail, qui ne devrait pas être identique à celle des banques commerciales. En effet, selon la pratique internationale, les sociétés de crédit-bail sont souvent des PME, dont les risques sont plus élevés que ceux des banques commerciales.

Dans un contexte de besoin de capitaux importants mobilisés pour atteindre les objectifs de croissance, les projets de production de produits de haute technologie nécessitent également de nombreuses lignes de machines modernes. Alors que les prêts bancaires nécessitent des garanties et que les capitaux disponibles à moyen et long terme sont rares, le secrétaire général de VILEA estime que le crédit-bail est une solution judicieuse que les entreprises peuvent envisager pour investir. M. Hoe a proposé que le gouvernement confie au secteur du crédit-bail le soin d'investir dans des investissements dans un secteur spécifique. Les sociétés de crédit-bail versent une commission pour le capital investi et sont responsables de l'évaluation et de la prise en charge du risque lié au prêt.

Par ailleurs, l'Association et ses membres s'efforceront de résoudre certains problèmes institutionnels dans les meilleurs délais. Le ratio de sécurité pour un paiement à 30 jours reste généralement trop élevé (20 %) par rapport aux spécificités du crédit-bail. La réglementation relative à la déclaration des informations relatives aux personnes liées lors de l'octroi d'un crédit n'est pas cohérente avec le crédit accordé par crédit-bail. Conformément à l'article 3, clause 4, de la circulaire 15/2023/TT-NHNN du 5 décembre 2023 et à la décision n° 573/QD-NHNN du 29 mars 2024, le gouverneur de la Banque d'État stipule que les informations relatives aux personnes liées doivent être déclarées lors de l'octroi d'un crédit d'une valeur de 0,5 % des fonds propres d'un établissement de crédit non bancaire. Dans le même temps, les réglementations relatives aux nouvelles immatriculations et à la délivrance de plaques d'immatriculation de véhicules à moteur lors de la modification de la circulaire 79/2024/TT-BCA (clause 2, article 3) constituent également des obstacles affectant la demande de crédit-bail.

La croissance du crédit dans le secteur du crédit-bail devrait atteindre 18 à 20 % en 2025.

2025 restera une année difficile pour l'économie en général. Pour le secteur du crédit-bail et le monde des affaires, M. Hoe estime que les difficultés pourraient redoubler. M. Pham Xuan Hoe prévoit une croissance de l'encours de la dette globale du secteur du crédit-bail d'environ 18 à 20 %, principalement pour les prêts destinés aux moyens de transport, aux lignes de production de nouvelles technologies et aux équipements de bureau.

L'orientation générale du secteur est d'accroître fortement le crédit vert afin d'aider les entreprises et les ménages à se développer de manière verte et durable ; de se concentrer sur le traitement des créances douteuses et d'accroître les revenus issus du recouvrement des créances provisionnées. L'Association et ses membres collaborent pour résoudre les problèmes institutionnels qui entravent les activités de crédit-bail et, parallèlement, pour mieux informer les entreprises et les ménages sur cette forme de crédit.

Source : https://baodautu.vn/kien-nghi-go-vuong-nganh-cho-thue-tai-chinh-phat-trien-kenh-cung-ung-von-trung-dai-han-d249833.html

![[Maritime News] Plus de 80 % de la capacité mondiale de transport maritime par conteneurs est entre les mains de MSC et des principales alliances maritimes](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

Comment (0)