Récemment, Tri Viet Securities JSC (HNX : TVB) vient d'envoyer un rapport à HoSE, expliquant l'opinion d'audit et soulignant le rapport financier audité pour 2022.

Plus précisément, l'auditeur a émis un avis d'exception sur la valeur des autres créances au 31 décembre 2022 d'un montant de 480,69 milliards de VND et la base de constitution de provisions pour risques financiers pour cette créance.

Tri Viet Securities a expliqué que les créances restantes au 31 décembre 2022, dont 480,69 milliards de VND, provenaient de contrats de courtage en valeurs mobilières, visant à coopérer pour rechercher des opportunités d'investissement en valeurs mobilières. Cependant, en raison de problèmes opérationnels et organisationnels survenus en 2022, la société n'a pas pu collaborer avec ses partenaires pour accélérer les progrès et recouvrer le montant transféré conformément au contrat.

Après un examen approfondi de la recouvrabilité, la société a décidé de constituer une provision pour pertes à hauteur de 70 % des créances en cours, pour un montant de 336 483 milliards de VND. La valeur nette de ces créances au bilan au 31 décembre 2022 s'élève à 144 207 milliards de VND.

Selon TVB, étant donné qu'en 2022, la mise en œuvre des contrats de courtage en valeurs mobilières n'était pas favorable et non synchronisée, les auditeurs ont exprimé leur avis selon lequel il était impossible de recueillir des preuves d'audit efficaces pour évaluer l'objectif, les sujets de coopération et l'efficacité des contrats.

Par conséquent, l’auditeur ne peut pas évaluer le solde, la classification et la présentation des créances ainsi que le montant de la provision pour pertes requise.

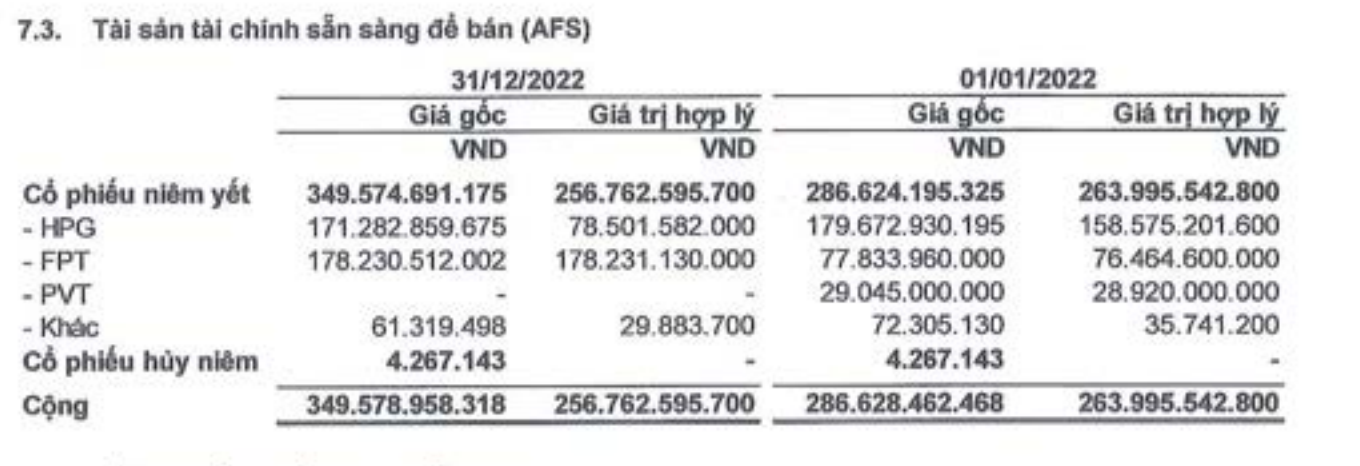

En plus de l'opinion avec réserve, l'auditeur a également émis une opinion d'accentuation sur la différence de réévaluation des actifs financiers disponibles à la vente (AFS) de la société .

La Société explique les actifs financiers disponibles à la vente (AFS), y compris les codes d'actions HPG et FPT classés par la Société au moment de la comptabilisation initiale (2021) et appliqués pour l'ensemble de l'exercice 2022.

La perte résultant de la réévaluation des AFS au prix du marché de 92,8 millions de VND (au début de l'année, elle était de 22,6 milliards de VND) est enregistrée directement dans les capitaux propres à la différence de réévaluation des actifs financiers à la juste valeur, et est également enregistrée dans les autres charges du résultat global dans l'état séparé des résultats.

Différence de réévaluation des actifs financiers disponibles à la vente (AFS) (Source : États financiers de TVB).

Les pertes de réévaluation sont comptabilisées en réduction des capitaux propres et du résultat global, et non dans le résultat après impôts et les bénéfices non répartis de 2022. Cette comptabilisation se poursuivra jusqu'à la décomptabilisation des actifs financiers.

Étant donné qu'elle n'a pas été reflétée dans le bénéfice après impôts, l'analyse/évaluation basée sur le bénéfice après impôts non distribué des résultats commerciaux de 2022 des parties liées n'inclura pas la perte ci-dessus.

Dans le même temps, l'auditeur a également souligné que TVB était impliquée dans l'affaire de manipulation du marché boursier survenue chez Louis Holding JSC, Louis Capital JSC et Louis Land JSC.

La société a déclaré que selon la conclusion du jugement du tribunal populaire de Hanoi , les individus contrevenants sont responsables de la responsabilité pénale et civile, et TVB n'encourt aucune obligation financière légale suite à l'événement ci-dessus.

Actuellement, la société a finalisé la structure du personnel clé, restructuré les opérations commerciales et a obtenu une licence pour ajuster la licence d'établissement et d'exploitation d'une société de valeurs mobilières par la Commission des valeurs mobilières de l'État, de sorte que les états financiers audités de 2022 sont préparés sur la base de l'hypothèse que la société fonctionnera en continu, ce qui est approprié .

Source

![[Photo] Le Premier ministre Pham Minh Chinh préside la conférence nationale en ligne sur la lutte contre la contrebande, la production et le commerce de produits contrefaits.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/23/4a682a11bb5c47d5ba84d8c5037df029)

![[Photo] Le Premier ministre Pham Minh Chinh tient une réunion pour lancer une exposition des réalisations nationales afin de célébrer le 80e anniversaire de la Fête nationale](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/23/0c0c37481bc64a9ab31b887dcff81e40)

![[Photo] Congrès du Parti de la Commission centrale des affaires intérieures pour la période 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/23/5bf03821e6dd461d9ba2fd0c9a08037b)

Comment (0)