El informe financiero del cuarto trimestre de 2024 de Tin Viet Finance Joint Stock Company (VietCredit) registró resultados positivos cuando el beneficio después de impuestos alcanzó los 69,6 mil millones de VND, lo que demuestra el cambio positivo después del proceso de transformación digital.

Al 31 de diciembre de 2024, los activos totales de VietCredit ascendieron a 8.163 mil millones de VND, un 81 % más que los 4.489 mil millones de VND registrados al final del tercer trimestre, principalmente provenientes de la cartera de préstamos a clientes. Los gastos operativos fueron de 115 mil millones de VND, un 14 % más que en el tercer trimestre de 2024, pero una disminución interanual de casi el 30 % gracias a la reestructuración, la mejora de procesos y los cambios en el modelo de negocio tradicional.

La compañía también ha reducido significativamente su fondo de provisión para riesgos, lo que demuestra que la tasa de morosidad de los productos antiguos ha mejorado y la de los nuevos productos digitales se mantiene baja, en línea con su estrategia de gestión de riesgos. En concreto, el fondo de provisión para riesgos crediticios disminuyó un 36 % en comparación con el mismo período del año anterior, la provisión para riesgos de préstamos a clientes disminuyó un 6 % y la provisión para riesgos de valores de inversión disminuyó un 23 %.

Los ingresos netos por intereses alcanzaron los 203.200 millones de VND, un aumento interanual del 28 % y un 13 % intertrimestral. Los ingresos netos por otras actividades alcanzaron los 141.000 millones de VND, un aumento del 57 %. Cabe destacar que el negocio de divisas de VietCredit también registró un crecimiento de beneficios del 135 %.

Los préstamos pendientes de pago a clientes alcanzaron casi 6.300 billones de VND al 31 de diciembre de 2024, un 36 % más que en el mismo período del año anterior. VietCredit ha logrado conectar con clientes potenciales mediante la digitalización, colaborando con importantes plataformas como MoMo, Fiza (Zalo) y Viettel Money, contribuyendo con el 22 % del total de préstamos pendientes de la compañía.

El beneficio neto de VietCredit disminuyó un 55 % en comparación con el mismo período del año anterior, pero en comparación con el tercer trimestre de 2024, cuando la compañía perdió 36 500 millones de VND, este beneficio aumentó un 290 %, hasta los 69 600 millones de VND. Esto demuestra la evolución positiva tras la reestructuración y la transformación digital.

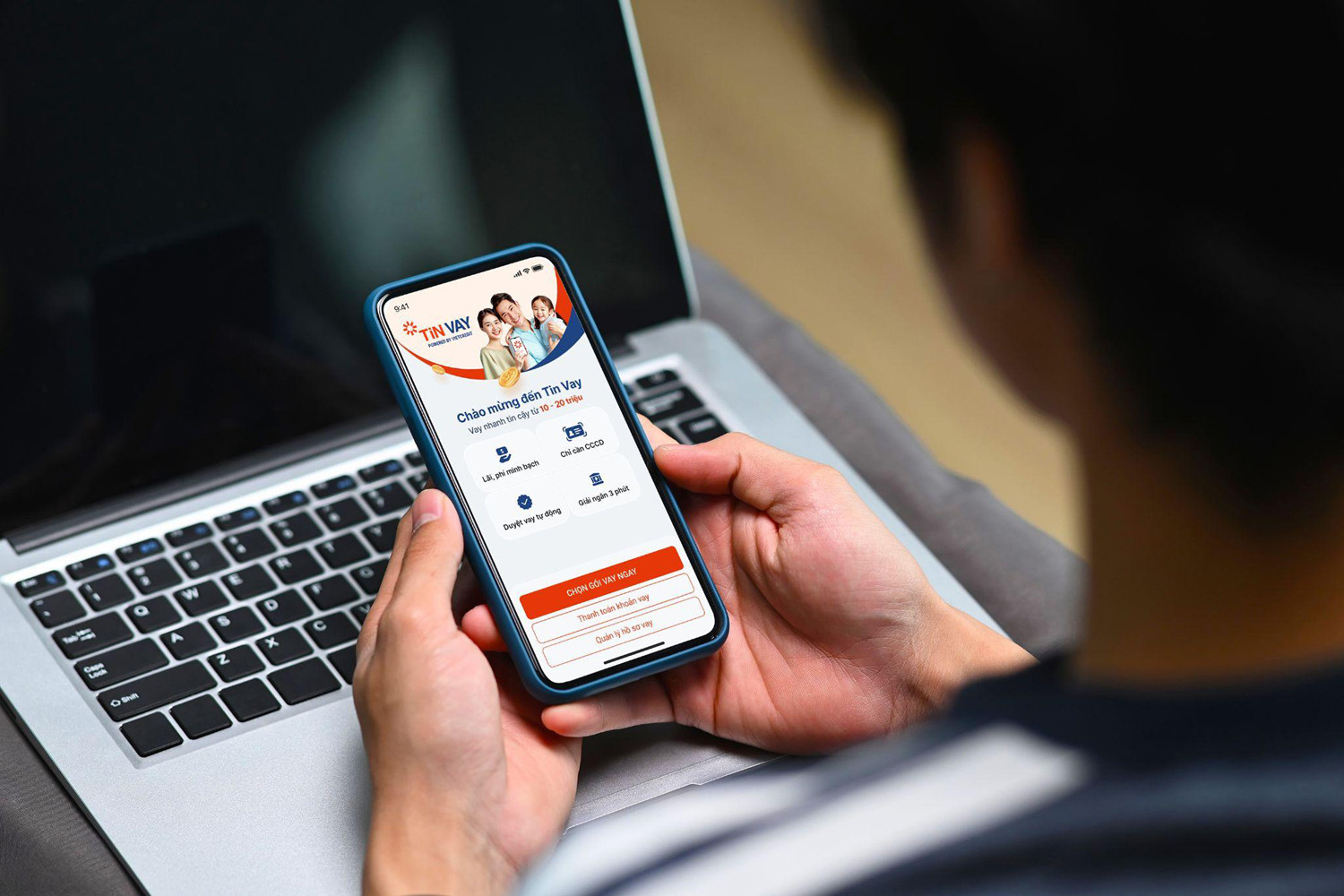

Un representante de VietCredit comentó que, durante el último año, la compañía ha centrado todos sus esfuerzos en la transformación digital, la modernización de la infraestructura y la mejora de la calidad de sus recursos humanos. En particular, se ha lanzado el servicio de préstamos al consumo en línea Tin Vay en numerosas plataformas importantes, lo que ha mejorado la aplicación de VietCredit.

En 2025, la compañía seguirá ampliando la base de clientes del servicio Tin Vay y lanzará Tin Vay Biz para hogares y pequeñas y medianas empresas. Además, se prevé el lanzamiento en 2025 de una nueva tarjeta de crédito digital con numerosas funciones modernas.

Según VietCredit, los resultados del cuarto trimestre de 2024 demuestran que la compañía va por buen camino en su reestructuración, la innovación de su modelo operativo, la expansión de su cartera de clientes y la mejora de la eficiencia empresarial. La eficaz gestión del riesgo financiero y la optimización de costes han contribuido a mejorar los beneficios, a la vez que demuestran un sólido potencial de crecimiento para el próximo año.

Minh Hoa

[anuncio_2]

Fuente: https://vietnamnet.vn/vietcredit-bao-lai-69-6-ty-dong-sau-qua-trinh-so-hoa-2369219.html

![[Foto] Espacio cultural multicolor en la Exposición "80 años del viaje de la Independencia - Libertad - Felicidad"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/26/fe69de34803e4ac1bf88ce49813d95d8)

![[Foto] El primer ministro Pham Minh Chinh recibe al director ejecutivo de Samsung Electronics](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/26/373f5db99f704e6eb1321c787485c3c2)

![[Foto] El primer ministro Pham Minh Chinh preside la reunión del Comité Directivo Nacional sobre Integración Internacional](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/26/9d34a506f9fb42ac90a48179fc89abb3)

Kommentar (0)