Consecuencias de la falta de conocimientos financieros

Nguyen Thanh Mai, estudiante de secundaria en Hanói , siempre comprende las dificultades que enfrentan sus padres para cuidarla. Sin embargo, a menudo se siente confundida con el gasto de dinero. "Cada vez que voy de compras, dudo, pero al poco tiempo, mi paga mensual se acaba. Sé que mis padres no están contentos, pero la verdad es que no sé cómo ahorrar dinero y ganarme su confianza", compartió Mai.

Otra historia es la de Le Minh Quan, un estudiante de Ciudad Ho Chi Minh . Nada más entrar en la universidad, Quan recibió una bonificación de su familia para financiar sus estudios. Sin embargo, en lugar de usarla con prudencia, decidió invertirla en acciones con la esperanza de obtener ganancias rápidas. Sin investigar el mercado con detenimiento, solo escuchando los consejos de grupos en redes sociales, Quan pronto cayó en una espiral de especulación. Tras solo unos meses, cuando el mercado fluctuó con fuerza, el dinero acumulado casi se "evaporó".

Prof. Dr. Le Anh Vinh, Director del Instituto de Ciencias de la Educación de Vietnam

Estos son solo dos de los muchos casos que muestran las consecuencias de la falta de conocimientos financieros. El profesor Dr. Le Anh Vinh, director del Instituto de Ciencias de la Educación de Vietnam, afirmó que la gestión financiera personal no se limita a ganar o ahorrar dinero, sino que también combina ingresos, gastos, acumulación, inversión y gestión de riesgos. Está estrechamente vinculada a los hábitos y comportamientos financieros personales, así como al conocimiento de los productos y servicios financieros existentes.

Según una encuesta realizada por un grupo de investigación dirigido por la M.ª Pham Thi Thanh, la educación financiera infantil requiere atención por tres razones principales. En primer lugar, los niños y adolescentes suelen estar expuestos a entornos familiares, escolares, sociales y de políticas públicas, lo que crea condiciones favorables para la educación financiera. En segundo lugar, se trata de la etapa inicial del ciclo de vida financiera, cuando los niños apenas se familiarizan con el dinero y desarrollan hábitos de gasto. En tercer lugar, el conocimiento financiero positivo puede transmitirse de las personas a las familias y comunidades, generando impactos a largo plazo en la sociedad.

Educación financiera: una preparación para el futuro

Las investigaciones demuestran que cuando los jóvenes reciben conocimientos financieros desde una edad temprana, no solo saben cómo administrar sus gastos, sino que también tienen la capacidad de planificar a largo plazo, invertir eficazmente y prepararse para etapas importantes de la vida. La adolescencia marca el inicio del ciclo de vida financiera; seguida de la etapa de acumulación de activos, la construcción de una base económica personal; y, finalmente, la etapa de protección y consumo de activos durante la jubilación. Si carecen de habilidades financieras desde el principio, los siguientes pasos serán arriesgados.

La Sra. Nguyen Khanh Thi (Ninh Binh), madre soltera de tres hijos, expresó su deseo de que sus hijos recibieran un programa sistemático de educación financiera en la escuela, en lugar de recibir solo información fragmentada de las redes sociales. "Espero que mis hijos puedan ser independientes en la vida y evitar caer en la trampa del fraude o las inversiones arriesgadas. Comprender el valor del dinero también les ayuda a saber cómo compartir con los demás y ser responsables con la comunidad", afirmó.

La educación financiera es algo que los padres deben enseñar a sus hijos desde una edad temprana.

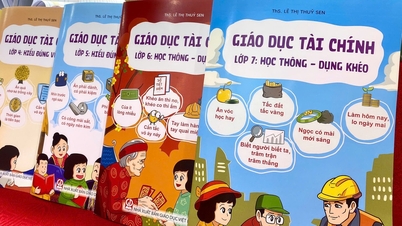

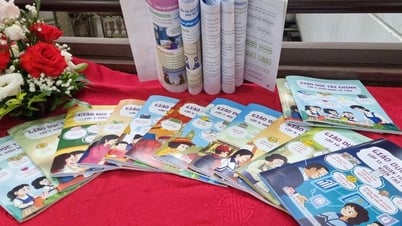

Las políticas educativas actuales también han reconocido la importancia de este campo. En el Programa de Educación General de 2018, la educación financiera se integra en numerosas asignaturas desde 1.º hasta 12.º grado, ayudando a los estudiantes a desarrollar habilidades para gestionar sus gastos y tomar decisiones adecuadas en la vida diaria.

A nivel nacional, el Primer Ministro aprobó la Estrategia Financiera Integral hasta 2025, con visión a 2030, mediante la Decisión n.º 149/QD-TTg (de 22 de enero de 2020). En particular, la educación financiera es un objetivo importante para garantizar que las personas puedan acceder y utilizar los servicios financieros de forma segura y eficaz.

El 5 de agosto de 2025, el Ministerio de Educación y Formación emitió el Despacho Oficial n.º 4567/BGDĐT-GDPT sobre la organización de dos sesiones lectivas por día. Además del contenido obligatorio, el Ministerio anima a los centros educativos a organizar actividades complementarias, como educación financiera, adaptadas a la psicología y las necesidades de cada grupo de edad. Esto se considera una señal positiva, que demuestra el apoyo del sector educativo a la formación de habilidades esenciales para la vida del alumnado.

Un experto en banca y finanzas comentó: «Incorporar la educación financiera en las escuelas secundarias es una decisión estratégica. No solo satisface las necesidades inmediatas, sino que también contribuye a formar una generación de ciudadanos que saben administrar sus finanzas personales, son proactivos y responsables con el futuro».

El camino para hacer realidad la educación financiera

Para que las políticas se materialicen plenamente, el contenido de la educación financiera debe adaptarse a cada grado. A los alumnos de primaria se les puede introducir en el concepto del ahorro mediante juegos, cuentos o actividades extracurriculares. En secundaria, se les guiará para planificar sus gastos personales y distinguir entre necesidades y deseos. En bachillerato, los alumnos pueden acceder a conocimientos más complejos, como las tasas de interés, el crédito, las inversiones básicas y la gestión de riesgos.

Prof. Asociado Dr. Pham Quoc Khanh, Subdirector del Departamento de Gestión de Calidad

El papel del profesorado y de las escuelas es especialmente importante. El profesor asociado Dr. Pham Quoc Khanh, subdirector del Departamento de Gestión de la Calidad (Ministerio de Educación y Formación), afirmó que, para transmitir conocimientos eficazmente, el profesorado necesita formación en habilidades profesionales, saber utilizar herramientas financieras digitales y compartir recursos de aprendizaje. Además, las escuelas pueden invitar a expertos de bancos, fondos de inversión o instituciones financieras de prestigio a participar en seminarios y compartir experiencias prácticas con los estudiantes.

La educación financiera también requiere la cooperación de la familia y la sociedad. En casa, los padres pueden guiar a sus hijos, administrar su dinero de bolsillo y planificar sus gastos, convirtiendo así la teoría en hábitos diarios.

Además, la participación de las instituciones financieras y las empresas también desempeña un papel importante. Los concursos de alfabetización financiera, las herramientas gratuitas de aprendizaje en línea y las actividades comunitarias contribuirán a diversificar las modalidades educativas. La Estrategia Nacional de Inclusión Financiera también enfatiza la importancia del sector privado para ampliar el alcance y mejorar la eficacia de la educación financiera para la población.

En el contexto de una economía cada vez más compleja, desde los riesgos del crédito negro hasta el fraude en línea, dotar a las nuevas generaciones de conocimientos financieros se convertirá en un escudo eficaz. Una generación de ciudadanos con sólidos conocimientos financieros no solo se protegerá a sí misma, sino que también contribuirá a la transparencia, la estabilidad y el desarrollo sostenible de la economía nacional.

Fuente: https://phunuvietnam.vn/giao-duc-tai-chinh-nen-tang-xay-dung-tuong-lai-ben-vung-cho-the-he-tre-20250824151558317.htm

![[Foto] Mucha gente espera con impaciencia la revisión preliminar a pesar de las fuertes lluvias.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/27/4dc782c65c1244b196890448bafa9b69)

![[Foto] El primer ministro Pham Minh Chinh preside la reunión del Comité Directivo Nacional sobre Integración Internacional](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/26/9d34a506f9fb42ac90a48179fc89abb3)

![[Foto] Rojo brillante de la exposición 95 años de la Bandera del Partido iluminando el camino antes de la inauguración](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/27/e19d957d17f649648ca14ce6cc4d8dd4)

![[Foto] El Secretario General To Lam asiste a una reunión con generaciones de diputados de la Asamblea Nacional.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/8/27/a79fc06e4aa744c9a4b7fa7dfef8a266)

Kommentar (0)