Công ty cổ phần Tập đoàn Masan (mã chứng khoán: MSN) vừa công bố báo cáo tài chính chưa kiểm toán của quý II/2025 và 6 tháng đầu năm nay.

Trong quý II, doanh thu thuần doanh nghiệp đạt 18.315 tỷ đồng. Lợi nhuận sau thuế tương ứng thu về 1.619 tỷ đồng. Theo Masan, tăng trưởng chủ yếu đến từ việc vận hành hiệu quả chuỗi bán lẻ WinCommerce (WCM) và Masan MEATLife (MML). Trong kỳ, tập đoàn cũng ghi nhận lợi nhuận từ việc thoái hợp nhất H.C. Starck (HCS).

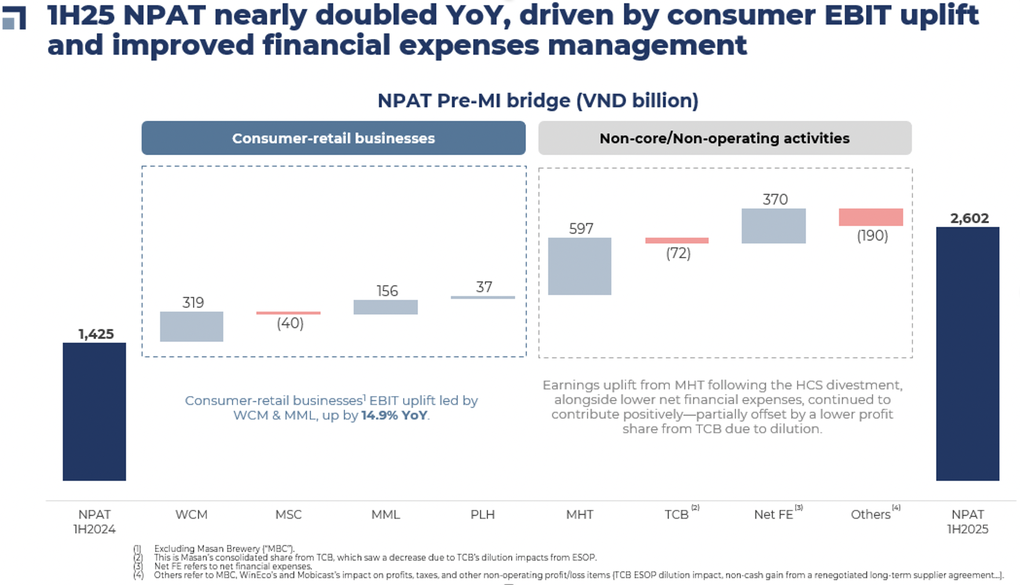

Luỹ kế 6 tháng đầu năm, lợi nhuận sau thuế đạt 2.602 tỷ đồng, gần gấp đôi so với cùng kỳ. Năm nay, doanh nghiệp dự kiến doanh thu thuần hợp nhất trong khoảng 80.000-85.500 tỷ đồng, tăng trưởng 7-14% so với cùng kỳ (sau điều chỉnh cho việc tách hợp nhất HCS). Lợi nhuận sau thuế dự kiến từ 4.875 đến 6.500 tỷ đồng, tăng trưởng 14-52% so với mức 4.272 tỷ đồng trong năm 2024.

Masan hiện là tập đoàn đa ngành, hoạt động trong các lĩnh vực từ bán lẻ, sản xuất hàng tiêu dùng, thịt mát đến các khoản đầu tư vào khoáng sản, tài chính.

Trong đó, chuỗi bán lẻ WinCommerce (WCM, đơn vị vận hành chuỗi siêu thị WIN) trong quý II có doanh thu đạt 9.130 tỷ đồng, tăng 16% so với cùng kỳ. Lợi nhuận sau thuế đạt 10 tỷ đồng, là quý thứ tư liên tiếp WCM có lợi nhuận.

Nửa đầu năm, doanh thu WCM đạt 17.915 tỷ đồng, tăng 13% so với cùng kỳ. Lợi nhuận sau thuế đạt 68 tỷ đồng.

Tính đến cuối quý II, WCM có 4.146 cửa hàng trên toàn quốc, trong đó Tập đoàn mở mới 318 cửa hàng.

Về ngành hàng tiêu dùng Masan Consumer Corporation (MCH), quý II vừa qua ghi nhận doanh thu đạt 6.276 tỷ đồng, giảm 15% so với cùng kỳ. EBITDA (Lợi nhuận trước thuế, lãi vay, khấu hao và phân bổ) đạt 1.605 tỷ đồng, giảm 13%. 6 tháng đầu năm, doanh thu MCH giảm 1,5% so với cùng kỳ, nhờ kết quả tích cực trong quý I.

Được biết, trong kỳ MCH đối mặt với thách thức ngắn hạn xuất phát từ thay đổi mang tính cấu trúc trong ngành bán lẻ Việt Nam. Cụ thể, việc áp dụng các quy định thuế mới đối với hộ kinh doanh cá thể đã gây gián đoạn tạm thời kênh bán hàng truyền thống (GT) - kênh mà MCH có tỷ trọng hiện diện lớn.

Kết quả, nhiều nhà bán lẻ truyền thống lớn và nhỏ đều giảm tồn kho mạnh, với số ngày tồn kho giảm khoảng 8 ngày đối với nhà bán lẻ lớn và 3 ngày đối với nhà bán lẻ nhỏ. Điều này dẫn đến ước tính doanh thu giảm khoảng 600–800 tỷ đồng cho MCH trong quý.

Hưởng lợi từ giá heo tăng, mảng thịt mát Masan MEATLife (MML) trong kỳ ghi nhận doanh thu 2.340 tỷ đồng, tăng 31% so với cùng kỳ. Lợi nhuận sau thuế đạt 249 tỷ.

Theo Masan, doanh thu mảng thịt không chỉ nhờ tăng nhờ giá heo tăng, mà còn nhờ mạng lưới WCM mở rộng. Mảng thịt chế biến trong kỳ tăng trưởng 23%. MML đang tích hợp với WCM. Tính đến cuối quý II, MML giữ 62% thị phần trong ngành hàng đạm động vật tại WCM, song song dẫn đầu ở cả thịt tươi và thịt chế biến với thị phần lần lượt là 91% và 29%.

Động lực tăng trưởng chính đến từ mảng bán lẻ WinCommerce (WCM) và Masan MEATLife (MML).

Thành viên "nhỏ tuổi" nhất trong hệ sinh thái Masan, chuỗi Phuc Long Heritage (PLH) trong kỳ ghi nhận doanh thu đạt 434 tỷ đồng, tăng 11% so với cùng kỳ. Lợi nhuận sau thuế đạt 43 tỷ đồng, tăng 39%.

Nửa đầu năm 2025, doanh thu PLH đạt 858 tỷ đồng, tăng 10% so với cùng kỳ. LNST đạt 86 tỷ đồng, tăng 63,5%. Hoạt động kinh doanh cải thiện nhờ kênh giao hàng tăng mạnh và doanh thu từ mảng thực phẩm gia tăng.

Masan cũng đầu tư vào mảng khoáng sản thông qua công ty con Masan High-Tech Materials (MHT). Quý II vừa qua, doanh thu MHT đạt 1.614 tỷ đồng, tăng 28% so với cùng kỳ. LNST đạt 6 tỷ đồng. Trong nửa đầu năm 2025, doanh thu MHT đạt 3.007 tỷ đồng, tăng 20% song vẫn còn lỗ 212 tỷ đồng.

Cuối cùng, khoản đầu tư vào Techcombank (TCB) giúp Masan thu về lợi nhuận 1.216 tỷ đồng trong quý II/2025, giảm nhẹ 1,6% so với cùng kỳ, chủ yếu do tác động pha loãng từ chương trình ESOP của TCB.

Trên thị trường, cổ phiếu MSN tăng liên tục từ khi chạm đáy hồi tháng 4 vừa qua. Cổ phiếu MSN đang được giao dịch tại mức 76.400 đồng/đơn vị, vốn hoá xấp xỉ 109.500 tỷ đồng.

Nguồn:https://dantri.com.vn/kinh-doanh/doanh-nghiep-cua-ty-phu-nguyen-dang-quang-thu-hon-2600-ty-sau-nua-nam-20250729103241918.htm

![[Foto] El presidente de la Asamblea Nacional asiste al seminario "Construcción y operación de un centro financiero internacional y recomendaciones para Vietnam".](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Kommentar (0)