Die Aufwärtsdynamik könnte nachlassen, wenn der Index seinen Höchststand erreicht und die Geldmenge abkühlt, aber es gibt immer noch Unterstützung für eine Anhebung und eine drohende Zinssenkung durch die Fed.

Die Aufwärtsdynamik wurde 4 Wochen in Folge aufrechterhalten

US-Aktien starteten den September mit einem Minus, beendeten die letzte Augustwoche aber dennoch mit starken Gewinnen. Der Dow Jones Industrial Average legte in diesem Monat um mehr als 3 Prozent zu, der S&P 500 legte um fast 2 Prozent zu und der Nasdaq legte um 1,6 Prozent zu. Die Märkte waren am Montag (1. September) wegen des Labor Day geschlossen und werden am Dienstag (2. September) wieder aufgenommen.

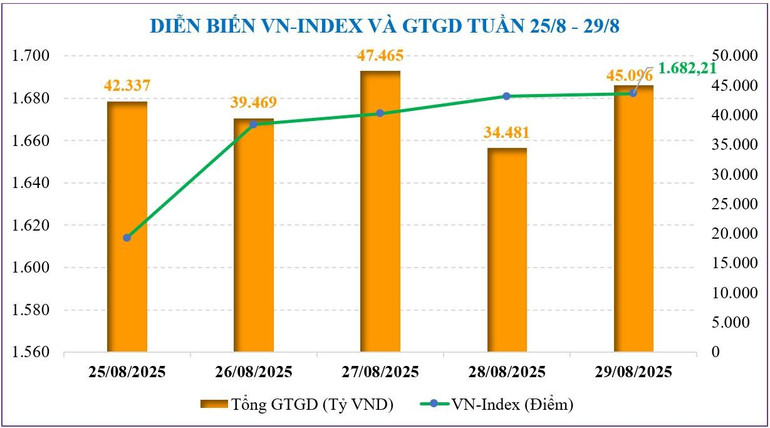

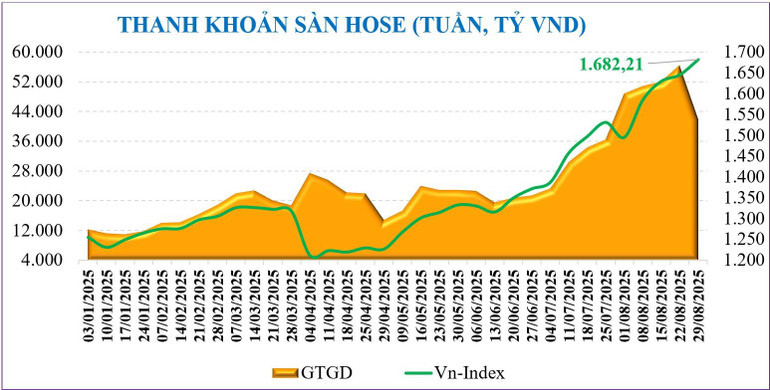

Am heimischen Aktienmarkt verzeichnete der VN-Index in der letzten Augustwoche einen vierwöchigen und viermonatigen Anstieg und schloss die letzte Augustwoche bei 1.682,21 Punkten, ein Plus von 36,74 Punkten und ein Plus von 2,23 % gegenüber der Vorwoche. Darüber hinaus stieg der Index im August um fast 180 Punkte, was einem Anstieg von 12 % entspricht und den vierten Monat in Folge mit einem Anstieg markiert.

In der letzten Augustwoche konzentrierte sich der Anstieg vor allem auf die Midcap-Aktiengruppe (+3,16 %), gefolgt von der VN30-Gruppe (+2,83 %) und der Smallcap-Gruppe (+2,22 %).

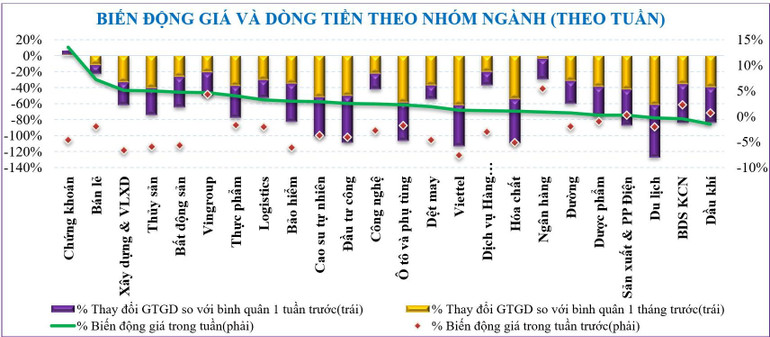

Die Marktbreite verbesserte sich im Vergleich zu den vorangegangenen zwei Wochen und erreichte einen Anstieg von 87,5 % gegenüber 54 % und 21 %. Zu den Aktiengruppen mit starken Marktzuwächsen in der letzten Augustwoche zählen: Wertpapiere (+13,5 %), Einzelhandel (+7,2 %), Bau und Baumaterialien (+5,1 %)... Zu den Aktiengruppen, die sich gegen den Markt entwickelten, zählen hingegen: Öl und Gas (-1,5 %) sowie Industrieimmobilien (-0,5 %).

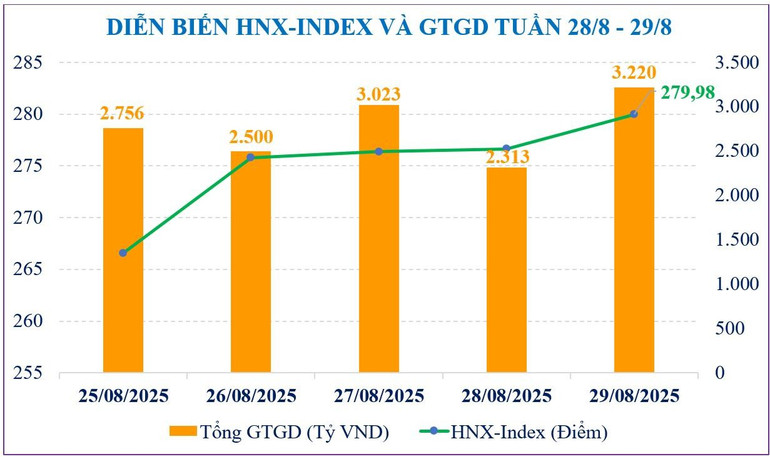

Auch an der Hanoi Stock Exchange verzeichneten die beiden wichtigsten Indizes eine positive Woche mit Zuwächsen. Insbesondere der HNX-Index legte um +7,5 Punkte zu und schloss die Woche bei 279,98 Punkten, was einem Anstieg von +2,5 % gegenüber der Vorwoche entspricht; der UPCoM-Index legte um +1,74 Punkte zu und schloss bei 111 Punkten.

Die Marktliquidität erreichte letzte Woche 45.586 Milliarden VND, ein Rückgang von 26,7 % gegenüber der Vorwoche. Die entsprechende Liquidität sank ebenfalls um 27,7 % auf 42.515 Milliarden VND. Laut Statistik stieg die Liquidität im August im Vergleich zum Vorjahreszeitraum um 197 % und im Vergleich zum Juli um 40 % auf 55.120 Milliarden VND. Kumuliert seit Jahresbeginn erreichte die Marktliquidität 27.640 Milliarden VND pro Sitzung, ein Anstieg von 31 % gegenüber dem Durchschnittsniveau im Jahr 2024 und von 19 % gegenüber dem gleichen Zeitraum.

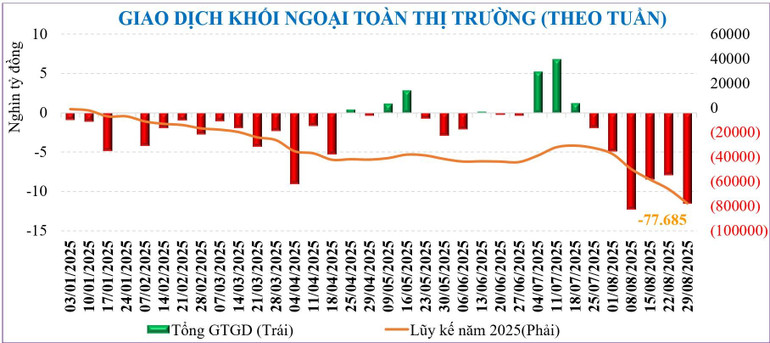

Ausländische Investoren verzeichneten dennoch eine Woche mit hohen Nettoverkäufen. An den drei Börsen verkauften ausländische Investoren netto -11.500 Milliarden VND. Dies ist die sechste Woche in Folge mit Nettoverkäufen, mit einem kumulierten Nettoverkaufsvolumen von -77.685 Milliarden VND seit Jahresbeginn.

In der letzten Augustwoche kauften ausländische Investoren netto GMD (+489 Milliarden VND), VND (+220 Milliarden VND), MSB (+189 Milliarden VND), MWG (+131 Milliarden VND), während sie netto HPG (-2.624 Milliarden VND), VPB (-1.448 Milliarden VND), SSI (-894 Milliarden VND), STB (-736 Milliarden VND) verkauften...

In Bezug auf die Bewertung liegt das aktuelle Markt-KGV (ttm) bei fast 15,3 und damit über dem 3-Jahres-Durchschnitt (13,3). Die VN30- und Midcap-Gruppen liegen ebenfalls über dem Durchschnitt, während die Smallcap-Gruppe ihren Höhepunkt im Gegensatz zu anderen Gruppen noch nicht erreicht hat. Daher liegt ihr KGV derzeit bei 12,9 und damit unter dem 3-Jahres-Durchschnitt (15,5).

Trotz des Abstimmungsdrucks rund um die 1.700-Punkte-Marke besteht weiterhin die Möglichkeit zur Steigerung.

Der inländische Aktienmarkt zeigt erste Anzeichen einer Abschwächung. Dies ist jedoch völlig verständlich, da das Wachstum seit vier Monaten anhält. Das mittelfristige Wachstum dürfte dank makroökonomischer Entwicklung, Modernisierungen und einer möglichen Zinssenkung der Fed im September weiterhin stark bleiben.

In Bezug auf die Punkte verlangsamt sich der Anstieg, da sich der VN-Index der 1.700-Punkte-Marke nähert. Von dem 37-Punkte-Anstieg in der letzten Augustwoche stammte die Hälfte von der Vingroup -Gruppe (VIC, VHM) mit fast 10 Punkten und von VCB (fast 8 Punkte). Darüber hinaus bremsen starke Nettoverkäufe ausländischer Investoren den Indexanstieg. Laut MBS-Daten gilt 2024 als Rekordjahr für Nettoverkäufe ausländischer Investoren (ca. -92.000 Milliarden VND), doch gab es noch nie einen Monat mit so starken Nettoverkäufen ausländischer Investoren wie im vergangenen August (-42.700 Milliarden VND).

Auch die Liquidität ist ein Faktor, der beobachtet werden muss. Die Liquidität des Gesamtmarktes hat in der letzten Augustwoche mit 62.000 Milliarden VND einen Höchststand erreicht, ein Rückgang von 27 %. Mit Ausnahme der Wertpapiergruppe, die weiterhin Cashflows generiert und im Vergleich zur Vorwoche um 5 % zulegt, verzeichneten alle anderen Aktiengruppen Verluste, darunter einige Aktiengruppen mit einem Rückgang von über 50 %. Derzeit konzentrieren sich die Kapitalflüsse hauptsächlich auf die Bankengruppe (30 % Gewicht) und die Wertpapiergruppe (24 % – der höchste Stand seit Jahresbeginn).

Neben den zugrunde liegenden Makroinformationen oder einer möglichen Zinssenkung der Fed im September wird der Fokus des Marktes auf den Hochstufungsinformationen liegen, die FTSE Russell voraussichtlich am 7. Oktober bekannt geben wird. Die Wertpapiergruppe wird ein Frühindikator für den Markt sein; aktuell notieren prominente Aktien wie SSI, VND und SHS über dem VN-Index an der Schwelle von 1.700 Punkten. Laut MBS-Experten könnte die Performance der Wertpapiergruppe in den ersten beiden Septemberwochen ein Frühindikator für eine Hochstufung des Marktes Anfang Oktober sein.

Technisch gesehen ist der September einer der drei Monate mit der schlechtesten Performance des Jahres, und auch US-Aktien weisen ähnliche saisonale Entwicklungen auf. Abgesehen von den Wertpapieren, die ihre Höchststände überschritten haben, haben die führenden bzw. kapitalisierten Aktien alle ihren Höchststand erreicht und schwanken in der Reakkumulationszone vor dem VN-Index. Daher müssen die meisten Aktien im günstigsten Fall ihre Höchststände erneut testen, bevor sich ein anhaltender Aufwärtstrend bildet. Im Basisszenario gehen MBS-Experten davon aus, dass der Markt eine Reakkumulationszone bilden wird, möglicherweise um die 1.700-Punkte-Marke.

Die entscheidenden Faktoren werden jedoch die Anlegerstimmung und der Cashflow sein. Sollte dieser positiv ausfallen, ist es nicht ausgeschlossen, dass die Aufwärtsdynamik den VN-Index im September in Richtung der Widerstandsmarke von 1.720 Punkten treibt. Daher ist es in dieser Zeit sehr wichtig, das Portfolio zu pflegen, Spekulationen einzuschränken oder sich auf den Gesamtindex zu konzentrieren.

Quelle: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-vao-vung-tai-tich-luy-quanh-moc-1700-diem-nhung-van-con-tro-luc-nang-hang-post905652.html

Kommentar (0)