Die Verkaufswelle ausländischer Investoren ist in der ersten Novemberwoche 2024 noch nicht zu Ende. Es ist jedoch ein positives Zeichen, dass das neue Produkt in den ersten Zahlungszyklen von vielen ausländischen Organisationen genutzt wurde.

Erste Woche der Beseitigung von Hindernissen vor der Finanzierung: Viele Lichtblicke, obwohl ausländische Investoren ihre Nettoverkäufe nicht eingestellt haben

Die Verkaufswelle ausländischer Investoren ist in der ersten Novemberwoche 2024 noch nicht zu Ende. Es ist jedoch ein positives Zeichen, dass das neue Produkt in den ersten Zahlungszyklen von vielen ausländischen Organisationen genutzt wurde.

|

Am Nachmittag des 4. November – pünktlich zum ersten Handelstag des offiziellen Inkrafttretens des Rundschreibens Nr. 68/2024/TT-BTC – hielt die State Securities Commission (SSC) eine Arbeitssitzung ab und tauschte Informationen mit der Delegation der Ratingagentur FTSE Russell und Morgan Stanley – einem der größten Finanzinstitute der Welt – aus. Im Mittelpunkt der Diskussion stand die Modernisierung des Marktes – ein Ziel, das Vietnam im Rahmen seiner Strategie zur Entwicklung des Aktienmarkts bis 2030 bis 2025 erreichen will.

Das Rundschreiben Nr. 68/2024/TT-BTC zielt außerdem darauf ab, vietnamesische Wertpapiere näher an die Verbesserung ihrer Standards heranzuführen. Dabei geht es um zwei wesentliche Inhalte: die Erlaubnis für ausländische institutionelle Anleger, Aktien zu handeln und zu kaufen, ohne dass hierfür ausreichende Mittel erforderlich sind, und die Bereitstellung eines Fahrplans für die Offenlegung von Informationen in englischer Sprache.

|

| Die Vorsitzende der staatlichen Wertpapierkommission, Vu Thi Chan Phuong, leitete eine Sitzung, arbeitete mit der Delegation von FTSE Russell und Morgan Stanley zusammen und tauschte Informationen über die Aufwertung des vietnamesischen Aktienmarktes aus. |

Frau Wanming Du, die damalige Leiterin der Indexpolitikabteilung von FTSE Russell, würdigte die Bemühungen der vietnamesischen Verwaltungsagentur, ausländischen institutionellen Anlegern den Kauf und die Zahlung per T+2 zu ermöglichen, und bekräftigte, dass FTSE Russell den Austausch ausweiten und mit relevanten Parteien in Vietnam zusammenarbeiten werde, um die Handelsaktivitäten ausländischer Anleger in Vietnam zu unterstützen und Informationen und Handelsmethoden von FTSE-Kunden in Schwellenmärkten auszutauschen.

Herr Young Lee, Geschäftsführer des asiatischen Aktiengeschäfts von Morgan Stanley, sagte, dass die Aufhebung der Anforderung, bei der Auftragserteilung über ausreichend Geld zu verfügen, ein wichtiger Wunsch der Anleger gewesen sei und dass die Änderung des Mechanismus und der Richtlinien viel Zeit in Anspruch genommen habe. Vietnam habe dies jedoch in nur kurzer Zeit umgesetzt.

Neben den positiven Bewertungen großer Organisationen zeigte auch die Zahl ausländischer Organisationen, die das Produkt direkt nutzten, in den ersten Zahlungszyklen ermutigende Anzeichen. Laut Ta Thanh Binh, Generaldirektorin der Vietnam Securities Depository and Clearing Corporation (VSDC), zeigten Statistiken einer Depotbank mit großem Marktanteil, die Dienstleistungen für ausländische Investoren auf dem vietnamesischen Markt anbietet, dass der Anteil ausländischer Investoren, die Aktienaufträge erteilten, obwohl sie nicht über ausreichende Mittel verfügten, in den ersten Sitzungen bis zu 60 % betrug. Diese Zahl übertraf die ursprünglichen Erwartungen, da man davon ausgegangen war, dass ausländische Organisationen mehr Zeit mit der Beobachtung verbringen würden, bevor sie das neue Produkt direkt ausprobieren würden.

Bei SSI – einem der im Brokerage-Sektor für ausländische institutionelle Kunden stark tätigen Wertpapierunternehmen – wurde das Non-Prefunding-Produkt (NPF) am 4. November offiziell eingeführt, und viele Kunden sind bereit für den Handel. Laut Mai Hoang Khanh Minh, Direktor für Institutional Client Securities Services – Institutional Client Brokerage, haben viele ausländische institutionelle Kunden Vereinbarungen zur Nutzung des NPF-Produkts mit SSI unterzeichnet.

Zuvor hatte das Unternehmen interne Verfahren und Richtlinien erlassen, darunter Verfahren für NPF-Aktienkauftransaktionen und Richtlinien zum Risikomanagement bei NPF-Transaktionen. Gleichzeitig richtete SSI den Unterausschuss für NPF-Transaktionsmanagement ein, der Aufgaben im Zusammenhang mit der Genehmigung von NPF-Verfahren und -Richtlinien, der Genehmigung von NPF-Aktienportfolios, der Genehmigung von Zahlungsunterstützungslimits für ausländische institutionelle Kunden sowie der Überwachung der Umsetzung und Bewertung der Wirksamkeit von NPF-Transaktionen wahrnimmt. Alle institutionellen Kunden von SSI werden konsultiert und verstehen NPF und die damit verbundenen gesetzlichen Bestimmungen sowie ihre Rechte und Pflichten bei der Nutzung des Produkts genau.

In der ersten Woche der Anwendung des Rundschreibens 68 blieb der Trend zum Nettoverkaufstrend beim Transaktionswert ausländischer Investoren jedoch bestehen. Allein in der letzten Woche verkauften ausländische Investoren auf dem gesamten Markt netto mehr als 3.630 Milliarden VND. Am meisten wurden MSN- und VHM-Aktien mit Werten von 765 bzw. 732 Milliarden VND verkauft. CMG-, SSI- und VCB-Aktien wurden im Wert von 200 bis 300 Milliarden VND verkauft. TCB und HPG hingegen waren zwei seltene Aktien, die im Wert von über 100 Milliarden VND verkauft wurden.

Diese Woche ist zudem eine Woche mit zahlreichen Ereignissen, die den globalen Finanzmarkt stark beeinflussen, wie etwa die US-Präsidentschaftswahlen und die Sitzung der US-Notenbank im November. Trotz einer spannenden Handelssitzung nach der Nachricht vom Wahlsieg des ehemaligen Präsidenten Trump drehten die vietnamesischen Aktienindizes schnell um und fielen. Unterdessen ist die Verkaufswelle ausländischer Investoren seit Mitte Oktober 2024 ungebrochen.

Rundschreiben 68 wirkt sich indirekt auf die Fähigkeit von Ratingagenturen wie dem FTSE aus, vietnamesische Aktien als Schwellenländer hochzustufen. Diese Ankündigung wird die Marktstimmung und die Kaufkraft einzelner Anleger positiv beeinflussen.

Rundschreiben 68 wirkt sich indirekt auf die Fähigkeit von Ratingagenturen wie dem FTSE aus, vietnamesische Aktien als Schwellenländer hochzustufen. Diese Ankündigung wird die Marktstimmung und die Kaufkraft einzelner Anleger positiv beeinflussen.  - Herr Barry Weisblatt David, Analyseleiter VNDIRECT

- Herr Barry Weisblatt David, Analyseleiter VNDIRECTBarry Weisblatt David, Director of Analysis bei VNDIRECT Securities Joint Stock Company, bewertete die Auswirkungen des Rundschreibens 68 und sagte, dass einige Fondsmanager ihre Allokation in Vietnam aktiv erhöhen werden, da Investitionen dadurch kostengünstiger werden. Diese Gruppe ist jedoch recht klein. Das neue Rundschreiben hat keine großen Auswirkungen auf die Allokationsaktivitäten von Fonds, die zu 100 % in Vietnam investiert haben, sondern betrifft hauptsächlich regionale Fonds oder Fonds, die auf globale Grenz- und Schwellenmärkte spezialisiert sind und an Vietnam interessiert sind.

Er geht jedoch davon aus, dass das neue Rundschreiben indirekt die Möglichkeit eröffnen wird, dass Ratingagenturen wie der FTSE vietnamesische Aktien als Schwellenländer einstufen. Diese Ankündigung wird die Marktstimmung und die Kaufkraft einzelner Anleger positiv beeinflussen.

Die Verwaltungsagentur räumte ein, dass es schwierig sei, den genauen Zeitpunkt für die Aufwertung des vietnamesischen Aktienmarktes zu bestimmen. Ta Thanh Binh, Generaldirektorin des VDSC, sagte jedoch, dass es noch einige Zeit dauern werde, bis ausländische Investoren die neuen Lösungen nutzen könnten. Sie erwartet zudem, dass der FTSE die Veränderungen am vietnamesischen Aktienmarkt bei der Überprüfung im März 2025 positiv einschätzen werde.

|

Neben der Erleichterung für ausländische Organisationen bringt das neue Rundschreiben auch einige Risiken für Wertpapierfirmen mit sich, falls ausländische institutionelle Anleger keine Zahlungen leisten und Wertpapiere in das Handelsportfolio des Eigenhandels aufnehmen müssen. Konkret muss das Depotmitglied gemäß den Bestimmungen des Rundschreibens 68 und der Entscheidung Nr. 48/QD-HDTV zur Verkündung der Verordnung über Clearing und Abwicklung von Wertpapiertransaktionen bei VSDC spätestens um 09:30 Uhr an T+2 eine schriftliche Mitteilung an VSDC senden, in der es die Zahlung anfordert/ablehnt und die Transaktion mit unzureichenden Mitteln auf das Eigenhandelskonto der Wertpapierfirma überweist, wenn der ausländische institutionelle Anleger Aktien kauft, ohne über ausreichende Mittel zu verfügen, um einen Auftrag für Clearing und Abwicklung zu erteilen.

Spätestens am Handelstag nach der Erfassung der Aktien im Eigenhandelskonto darf die Wertpapierfirma das Eigentum an den auf ihr Eigenhandelskonto übertragenen Aktien außerhalb des Handelssystems an einen ausländischen Investor übertragen, der eine zahlungsunfähige Organisation ist. Andernfalls unterliegt das Eigenhandelsportfolio der Wertpapierfirma nach Ablauf der oben genannten Fristen dem Risiko von Preisschwankungen der übertragenen Aktien.

Tatsächlich seien in den ersten Zahlungszyklen nach Inkrafttreten des Rundschreibens 68 viele ausländische Organisationen vorsichtig gewesen und hätten sich für vorzeitige Zahlungen am T+1 entschieden, sagte ein VSDC-Vertreter. „VSDC hat Annahmen für Eventualitäten getroffen und sich auf die Beobachtung der Transaktionen konzentriert. Es ist noch zu früh, um etwas zu sagen, aber bisher verliefen die Transaktionen relativ sicher und reibungslos, ohne Zwischenfälle“, sagte der VSDC-Generaldirektor.

Laut Barry Weisblatt David, Director of Analysis bei VNDIRECT Securities Joint Stock Company, gibt es derzeit nur wenige Wertpapierfirmen, die im Brokerage-Sektor für ausländische institutionelle Kunden stark tätig sind. Die Unternehmen müssen erheblich in die Entwicklung von Systemen und Richtlinien zur Risikobewertung und Bereitstellung von Produkten für Kunden investieren. Insbesondere Wertpapierfirmen, die ihre Präsenz in diesem Bereich ausbauen und Marktanteile ausländischer Investoren gewinnen wollen, müssen Risikomanagementmaßnahmen implementieren.

Für VNDIRECT führte das Unternehmen zuvor KYC-Prüfungen für ausländische Kunden durch, bewertete jedoch kein Kontrahentenrisiko. Zur Vorbereitung auf das neue Produkt, so Barry Weisblatt David, habe das Unternehmen die Anweisungen des VSD und Rundschreiben 68 befolgt, um Kunden zu empfangen und Dienstleistungen nach Bedarf bereitzustellen. Zudem habe das Unternehmen mit Beratungsunternehmen der Big4-Audit-Gruppe zusammengearbeitet, um für jeden Kunden eine Kontrahentenrisikobewertung durchzuführen. Intern habe das Unternehmen technologische Möglichkeiten genutzt, um das Risikomanagement zu verbessern und Kunden bei Transaktionen unter den neuen Vorschriften ein nahtloses Erlebnis zu bieten.

Bei SSI erklärte Nguyen Khac Hai, Direktor für Recht und Compliance, dass das Unternehmen bisher Geschäftsprozesse, Personal, Systeme, Risikomanagementmechanismen und Kapital vorbereitet habe. Neben internen Prozessen und Richtlinien zur Einführung neuer Produkte bietet SSI auch professionelle Schulungen für Brokerage-Mitarbeiter an, die ausländische institutionelle Kunden betreuen. Darüber hinaus werden auch verwandte Abteilungen wie Geschäftskontrolle und Risikomanagement geschult.

SSI ist davon überzeugt, dass es sich um eines der Wertpapierunternehmen mit dem größten Kapitalumfang und Finanzpotenzial auf dem Markt handelt und über ausreichend Kapitalressourcen verfügt, um die NPF-Auftragsanforderungen ausländischer Investoren zu erfüllen.

SSI ist davon überzeugt, dass es sich um eines der Wertpapierunternehmen mit dem größten Kapitalumfang und Finanzpotenzial auf dem Markt handelt und über ausreichend Kapitalressourcen verfügt, um die NPF-Auftragsanforderungen ausländischer Investoren zu erfüllen.  - Herr Nguyen Khac Hai – Direktor für Wertpapierrecht und Compliance-Kontrolle bei SSI

- Herr Nguyen Khac Hai – Direktor für Wertpapierrecht und Compliance-Kontrolle bei SSIGleichzeitig wurde das Handelssystem von SSI um neue Funktionen für NPF-Orders und ein speziell auf diese Art von Transaktionen zugeschnittenes Risikomanagement zur Maximierung der Automatisierung sowie zur Verbesserung der Kundenservicekapazität erweitert. In Bezug auf das Kapital stellt SSI zudem ein Limit für NPF-Orders bereit, um den maximalen Bedarf ausländischer Investoren zu decken. Laut Herrn Hai ist SSI derzeit zuversichtlich, eines der Wertpapierunternehmen mit dem größten Kapital und Finanzpotenzial auf dem Markt zu sein und über ausreichend Kapitalressourcen zu verfügen, um den Anforderungen ausländischer Investoren bei der Platzierung von NPF-Orders gerecht zu werden.

Herr Hai erklärte, dass die Festlegung des Limits für jeden einzelnen Kunden auf einem von SSI entwickelten Kriterienkatalog basiere. Die Abteilung für institutionelle Kundenvermittlung sammelt Kundeninformationen und schlägt dem NPF-Unterausschuss für Transaktionsmanagement das jedem Kunden gewährte Limit vor. Dabei werden Kriterien wie die Transaktionshistorie des Kunden bei SSI, seine Größe und sein Ruf in Vietnam und weltweit berücksichtigt. Der NPF-Unterausschuss für Transaktionsmanagement prüft und genehmigt das jeweilige Limit. Dieses Limit wird dann für das Transaktionssystem von SSI zur Echtzeitüberwachung konfiguriert.

|

Rundschreiben 68 legt die Obergrenze für den Erhalt von Aktienkaufaufträgen in Höhe des Gesamtbetrags fest, der in Bargeld umgewandelt werden kann, einschließlich Bargeld im Fonds; Bankeinlagen, Staatsanleihen , ungenutzte Einlagenzertifikate zur Sicherung finanzieller Verpflichtungen; verfügbarer Überziehungsrahmen; von in- und ausländischen Kreditinstituten ausgegebenes Zahlungsgarantielimit; ausstehende Erlöse aus dem Verkauf von selbst gehandelten Wertpapieren; Vorausforderungen aus dem Verkauf börsennotierter, zum Handel registrierter Wertpapiere; Geld von ausländischen Investoren, die regulierte Organisationen sind...

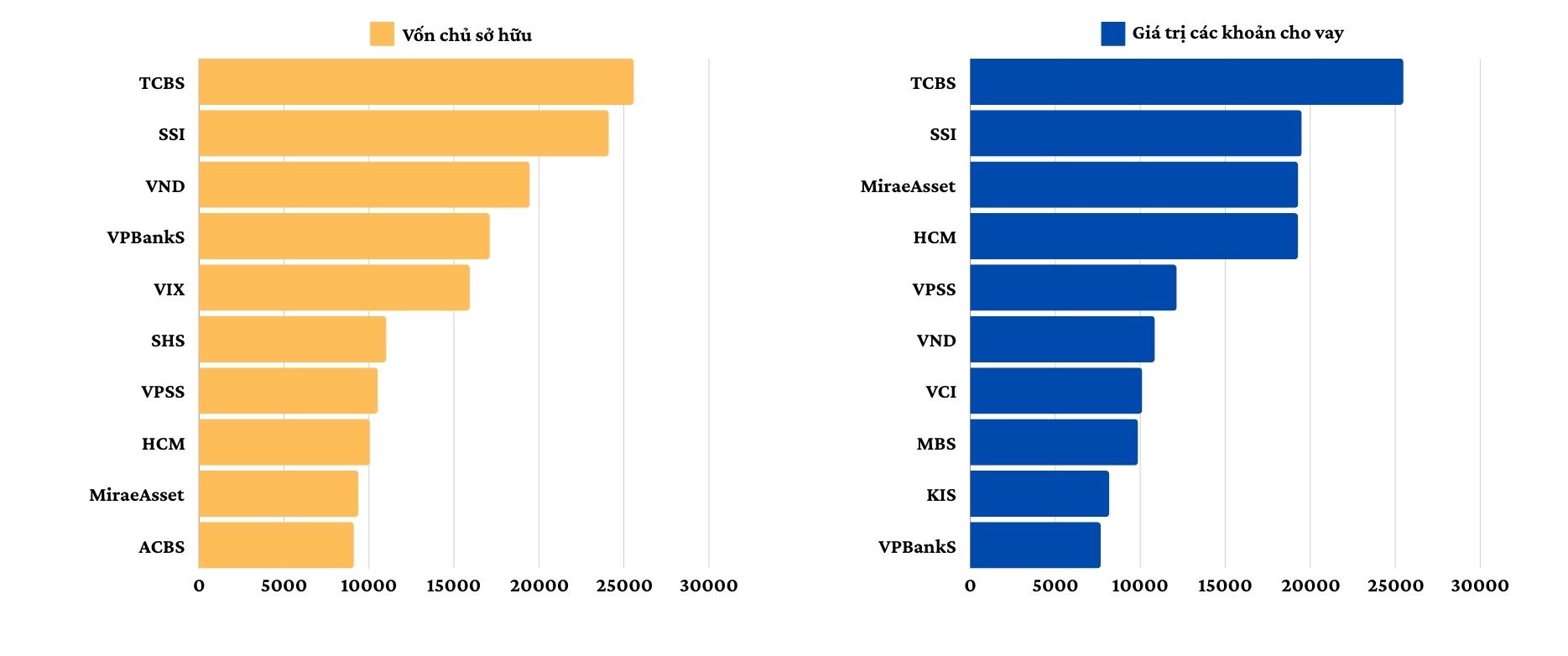

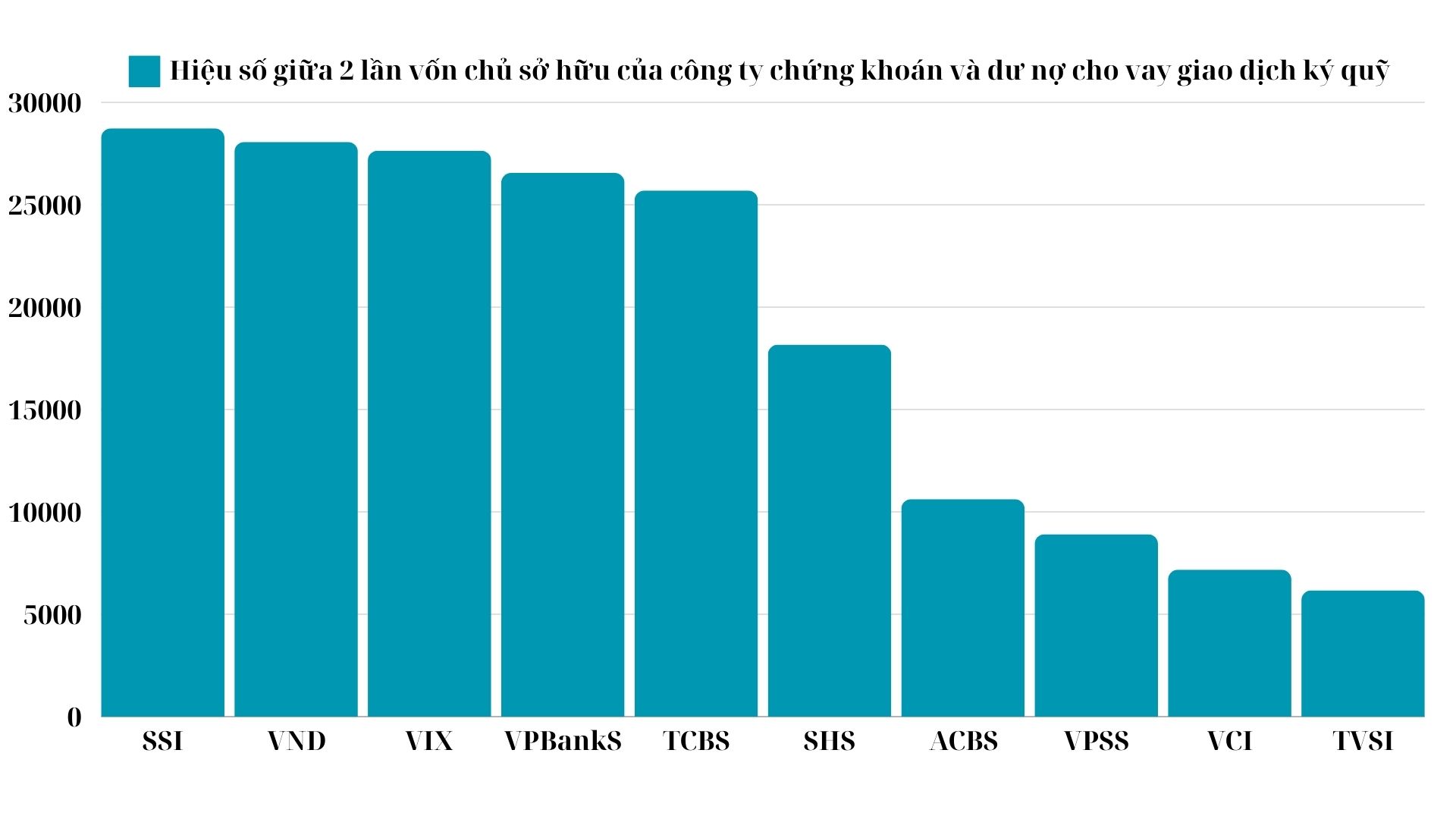

Gleichzeitig darf die Obergrenze die Differenz zwischen dem doppelten Eigenkapital des Wertpapierunternehmens und dem ausstehenden Margin-Darlehen für den Wertpapierhandel nicht überschreiten. Während der boomenden Markthandelsperiode 2020/21 näherte sich der Saldo ausstehender Margin-Darlehen vieler Wertpapierunternehmen sogar der Obergrenze, als er fast das Doppelte des Eigenkapitals betrug. Aktuell ist das Eigenkapital aller Unternehmen jedoch durch Gewinnakkumulation und Mobilisierung durch die Ausgabe neuer Aktien an die Aktionäre stark gestiegen.

|

| Eigenkapitalgröße und Kreditwert bei führenden Wertpapierunternehmen zum 30. September 2024 – Einheit: Milliarden VND |

Die Welle der Kapitalerhöhungen der letzten vier Jahre sowie der Eintritt zahlreicher neuer Mitarbeiter nach Fusionen und Übernahmen sowie Eigentümerwechseln haben dazu beigetragen, die finanzielle Leistungsfähigkeit der Unternehmen der Wertpapierbranche zu verbessern. Allein in den letzten neun Monaten ist das Eigenkapital von mehr als 70 Wertpapierunternehmen gestiegen.

Einige Unternehmen werden im vierten Quartal auch Kapitalerhöhungen abschließen, wie beispielsweise Vietcap Securities, das kürzlich eine Privatanleihe mit einem Volumen von bis zu 4,021 Milliarden VND aufgelegt hat. SSI gibt maximal 453,3 Millionen zusätzliche Aktien aus, darunter 151,1 Millionen Aktien, die bestehenden Aktionären zu 15.000 VND pro Aktie angeboten werden. Einige Unternehmen wie SHS, HSC usw. haben geplant oder bereiten die Vorlage von Kapitalerhöhungsplänen für Aktionäre vor.

|

| Differenz zwischen dem 2-fachen Eigenkapital des Wertpapierunternehmens und den ausstehenden Krediten für den Wertpapier-Margin-Handel – Einheit: Milliarden VND |

Rundschreiben 68 legt fest, dass Wertpapierfirmen bei Überschreitung der vorgeschriebenen Anlagegrenze die oben genannten Geschäfte nicht weiterführen dürfen, bis die Anlagegrenze erreicht ist. Gleichzeitig müssen Wertpapierfirmen bei Verstößen bestraft werden, indem sie innerhalb eines Jahres die erforderlichen Maßnahmen ergreifen , um die Anlagegrenze einzuhalten. Angesichts der strengen Limitvorschriften ist Kapitalstärke ein wichtiger Vorteil bei der Bereitstellung dieser neuen Dienstleistung.

[Anzeige_2]

Quelle: https://baodautu.vn/tuan-dau-go-vuong-pre-funding-nhieu-diem-sang-du-khoi-ngoai-chua-dut-ban-rong-d229691.html

![[VIDEO] Petrovietnam – 50 Jahre Bewahrung der Fackel des Kulturerbes und Aufbau nationaler Energie](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/3/3f5df73a4d394f2484f016fda7725e10)

![[Foto] Präsident Luong Cuong trifft sich mit dem russischen Präsidenten Wladimir Putin](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/3/87982dff3a724aa880eeca77d17eff7f)

Kommentar (0)