Die Masan Group Corporation (Börsenkürzel: MSN) hat gerade ihre ungeprüften Finanzberichte für das zweite Quartal 2025 und die ersten sechs Monate dieses Jahres bekannt gegeben.

Im zweiten Quartal erreichte der Nettoumsatz des Unternehmens 18,315 Milliarden VND. Der entsprechende Gewinn nach Steuern betrug 1,619 Milliarden VND. Laut Masan ist das Wachstum hauptsächlich auf den erfolgreichen Betrieb der Einzelhandelsketten WinCommerce (WCM) und Masan MEATLife (MML) zurückzuführen. Im gleichen Zeitraum verzeichnete der Konzern zudem Gewinne aus der Veräußerung von HC Starck (HCS).

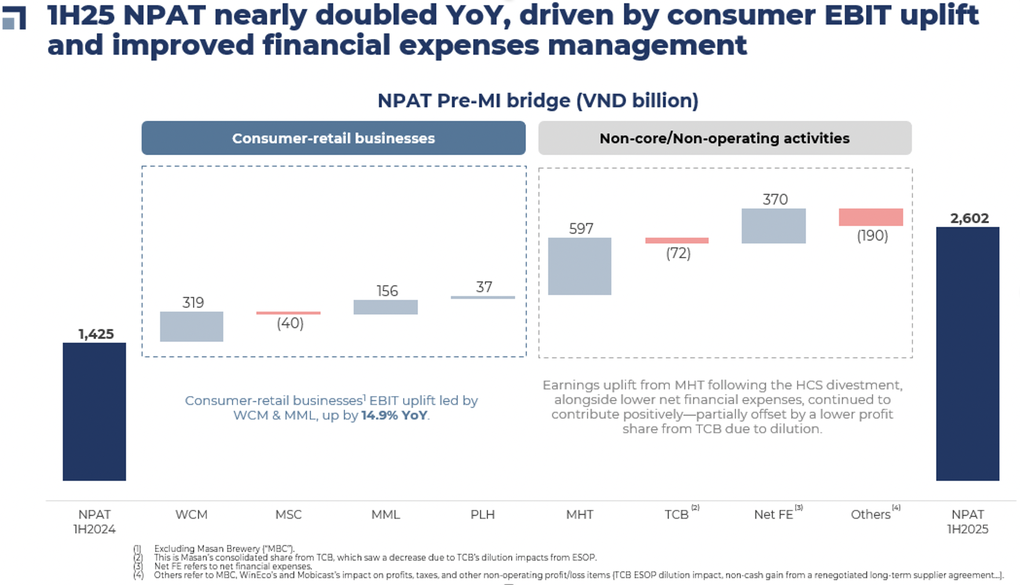

Der kumulierte Gewinn nach Steuern erreichte in den ersten sechs Monaten des Jahres 2.602 Milliarden VND und war damit fast doppelt so hoch wie im Vorjahreszeitraum. Für dieses Jahr erwartet das Unternehmen einen konsolidierten Nettoumsatz von rund 80.000 bis 85.500 Milliarden VND, ein Plus von 7 bis 14 % gegenüber dem Vorjahreszeitraum (bereinigt um die Abspaltung und Konsolidierung von HCS). Der Gewinn nach Steuern wird voraussichtlich zwischen 4.875 und 6.500 Milliarden VND liegen, ein Plus von 14 bis 52 % gegenüber 4.272 Milliarden VND im Jahr 2024.

Masan ist heute ein branchenübergreifendes Unternehmen, das in den Bereichen Einzelhandel, Konsumgüterproduktion, Frischfleisch bis hin zu Investitionen in Mineralien und Finanzen tätig ist.

Insbesondere die Einzelhandelskette WinCommerce (WCM, Betreiber der Supermarktkette WIN) erzielte im zweiten Quartal einen Umsatz von 9,13 Milliarden VND, ein Plus von 16 % gegenüber dem Vorjahreszeitraum. Der Gewinn nach Steuern erreichte 10 Milliarden VND, das vierte Quartal in Folge, in dem WCM einen Gewinn erzielte.

Im ersten Halbjahr erreichte der Umsatz von WCM 17.915 Milliarden VND, ein Anstieg von 13 % gegenüber dem gleichen Zeitraum. Der Gewinn nach Steuern erreichte 68 Milliarden VND.

Zum Ende des zweiten Quartals verfügte WCM bundesweit über 4.146 Filialen, davon eröffnete der Konzern 318 neue Filialen.

Im Konsumgütersektor erzielte die Masan Consumer Corporation (MCH) im zweiten Quartal einen Umsatz von 6,276 Milliarden VND, ein Rückgang von 15 % gegenüber dem Vorjahr. Das EBITDA (Gewinn vor Zinsen, Steuern und Abschreibungen) erreichte 1,605 Milliarden VND, ein Rückgang von 13 %. In den ersten sechs Monaten des Jahres sank der Umsatz von MCH im Vergleich zum Vorjahr um 1,5 %, was auf positive Ergebnisse im ersten Quartal zurückzuführen ist.

Es ist bekannt, dass MCH in diesem Zeitraum mit kurzfristigen Herausforderungen aufgrund struktureller Veränderungen im vietnamesischen Einzelhandel konfrontiert war. Insbesondere die Anwendung neuer Steuervorschriften für Privathaushalte führte zu vorübergehenden Störungen des traditionellen Vertriebskanals (GT) – einem Kanal, in dem MCH stark vertreten ist.

Infolgedessen haben viele große und kleine traditionelle Einzelhändler ihre Lagerbestände erheblich reduziert. Die Lagerdauer verringerte sich bei großen Einzelhändlern um etwa 8 Tage und bei kleinen Einzelhändlern um 3 Tage. Dies führt für MCH zu einem geschätzten Umsatzrückgang von etwa 600 bis 800 Milliarden VND im Quartal.

Dank steigender Schweinefleischpreise erzielte das Segment gekühltes Fleisch von Masan MEATLife (MML) im Berichtszeitraum einen Umsatz von 2.340 Milliarden VND, ein Plus von 31 % gegenüber dem Vorjahreszeitraum. Der Gewinn nach Steuern erreichte 249 Milliarden VND.

Laut Masan stiegen die Fleischumsätze nicht nur aufgrund steigender Schweinefleischpreise, sondern auch aufgrund des Ausbaus des WCM-Netzwerks. Das Segment verarbeitetes Fleisch wuchs im Berichtszeitraum um 23 %. MML integriert sich mit WCM. Zum Ende des zweiten Quartals hielt MML bei WCM einen Marktanteil von 62 % im Bereich tierischer Proteine und war sowohl bei Frischfleisch als auch bei verarbeitetem Fleisch mit Marktanteilen von 91 % bzw. 29 % führend.

Die wichtigsten Wachstumstreiber kommen aus den Einzelhandelssegmenten WinCommerce (WCM) und Masan MEATLife (MML).

Das „jüngste“ Mitglied des Masan-Ökosystems, die Phuc Long Heritage-Kette (PLH), verzeichnete im Berichtszeitraum einen Umsatz von 434 Milliarden VND, ein Plus von 11 % gegenüber dem Vorjahreszeitraum. Der Gewinn nach Steuern erreichte 43 Milliarden VND, ein Plus von 39 %.

Im ersten Halbjahr 2025 erreichte der Umsatz von PLH 858 Milliarden VND, ein Plus von 10 % gegenüber dem gleichen Zeitraum. Der Gewinn nach Steuern erreichte 86 Milliarden VND, ein Plus von 63,5 %. Die Geschäftstätigkeit verbesserte sich dank einer starken Ausweitung der Lieferkanäle und gestiegener Umsätze im Lebensmittelsegment.

Masan investierte über seine Tochtergesellschaft Masan High-Tech Materials (MHT) auch in den Mineraliensektor . Im zweiten Quartal erreichte der Umsatz von MHT 1.614 Milliarden VND, ein Plus von 28 % gegenüber dem Vorjahr. Der Nettogewinn erreichte 6 Milliarden VND. Im ersten Halbjahr 2025 erreichte der Umsatz von MHT 3.007 Milliarden VND, ein Plus von 20 %, aber dennoch ein Verlust von 212 Milliarden VND.

Schließlich verhalf die Investition in Techcombank (TCB) Masan im zweiten Quartal 2025 zu einem Gewinn von 1.216 Milliarden VND, was einem leichten Rückgang von 1,6 % gegenüber dem Vorjahr entspricht, hauptsächlich aufgrund der Verwässerungseffekte durch das ESOP-Programm von TCB.

Seit dem Tiefpunkt im vergangenen April verzeichneten die MSN-Aktien einen kontinuierlichen Kursanstieg. Der aktuelle Kurs liegt bei 76.400 VND pro Aktie, die Kapitalisierung beträgt rund 109.500 Milliarden VND.

Quelle: https://dantri.com.vn/kinh-doanh/doanh-nghiep-cua-ty-phu-nguyen-dang-quang-thu-hon-2600-ty-sau-nua-nam-20250729103241918.htm

![[Foto] Vorsitzender der Nationalversammlung nimmt am Seminar „Aufbau und Betrieb eines internationalen Finanzzentrums und Empfehlungen für Vietnam“ teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Kommentar (0)