อุตสาหกรรมธนาคารเวียดนาม: การเติบโตอย่างระมัดระวัง เสริมสร้างรากฐานที่ยั่งยืน

ในปี 2567 อุตสาหกรรมธนาคารของเวียดนามจะรักษาผลประกอบการทางธุรกิจที่ยั่งยืนและมีความยืดหยุ่นที่ดี การเติบโตของสินเชื่อจะเกินเป้าหมาย (15.08%) อัตราดอกเบี้ยจะทรงตัวในระดับต่ำ... ปัจจัยมหภาคที่เหมาะสมในการควบคุมอัตราเงินเฟ้อที่ 3.63% และส่งเสริมการเติบโต ทางเศรษฐกิจ ให้ถึง 7.09%

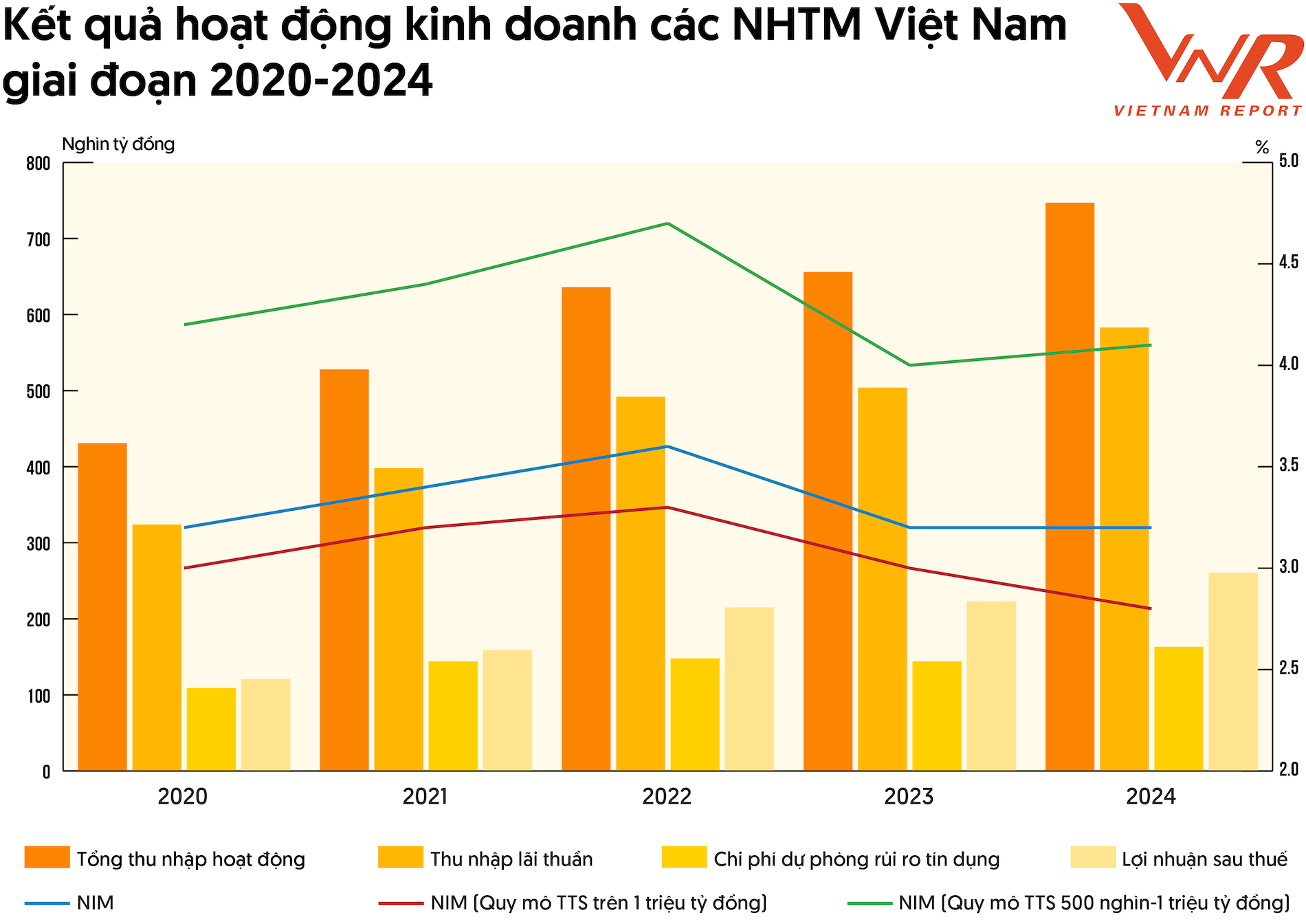

สำหรับธนาคารพาณิชย์ อัตราการเติบโตต่อปีแบบทบต้น (CAGR) อยู่ที่ 14.6% ในช่วงปี 2563-2567 รายได้จากการดำเนินงานรวมของธนาคารพาณิชย์อยู่ที่ 747 ล้านล้านดอง เพิ่มขึ้น 13.9% จากปีก่อนหน้า โดยรายได้ดอกเบี้ยคิดเป็น 75-78% ในช่วง 5 ปีที่ผ่านมา และมีแนวโน้มเพิ่มขึ้น แสดงให้เห็นว่าธนาคารพาณิชย์ยังคงพึ่งพากิจกรรมสินเชื่อ โดยรายได้ดอกเบี้ยสุทธิมีบทบาทสำคัญ ซึ่งหมายความว่าธนาคารพาณิชย์ยังคงต้องพึ่งพากิจกรรมสินเชื่อ ซึ่งหมายถึงแรงกดดันในการควบคุมความเสี่ยงด้านสินเชื่อ หนี้สิน และคุณภาพสินทรัพย์

กำไรของธนาคารพาณิชย์ในปี 2567 ยังคงทำสถิติสูงสุดเป็นประวัติการณ์ที่มากกว่า 260 ล้านล้านดอง เพิ่มขึ้น 16.8% จากปีก่อนหน้า นอกจากนี้ ความแตกต่างด้านกำไรระหว่างธนาคารขนาดใหญ่และธนาคารขนาดเล็กยังเห็นได้ชัดเจนยิ่งขึ้น โดยกำไรหลังหักภาษีรวมของกลุ่มธนาคารที่มีขนาดต่ำกว่า 300 ล้านล้านดอง เพิ่มขึ้นติดลบ 11.5%

ในปี 2568 คาดการณ์ว่าอุตสาหกรรมธนาคารจะเติบโตอย่างต่อเนื่อง อันเป็นผลมาจากนโยบายของรัฐที่มุ่งเน้นการส่งเสริมการพัฒนา จากผลสำรวจของ Vietnam Report พบว่า 5 โอกาสการเติบโตที่โดดเด่นของอุตสาหกรรมธนาคาร ได้แก่ การส่งเสริมการพัฒนาผลิตภัณฑ์ทางการเงินดิจิทัล (90.3%) การเพิ่มการลงทุนในการเปลี่ยนผ่านสู่ดิจิทัล (74.2%) แนวโน้มการเติบโตทางเศรษฐกิจของเวียดนาม (64.5%) การแก้ไขกฎหมาย (51.6%) และการปรับปรุงกลไกการบริหารจัดการของรัฐ (41.9%)

ในบริบทของเศรษฐกิจโลกที่มีปัจจัยความไม่แน่นอนมากมาย ความสามารถในการควบคุมความเสี่ยงด้านสินเชื่อยังคงเป็นหนึ่งในความท้าทายที่สำคัญที่สุด หนี้เสีย ซึ่งเคยเป็นปัญหาสำคัญในระบบธนาคาร ได้ผ่านพ้นช่วงเวลาที่ยากลำบากที่สุดไปแล้ว แต่การรักษาคุณภาพสินทรัพย์ที่ดีและการเสริมความแข็งแกร่งของเงินสำรองยังคงเป็นปัญหาสำคัญที่จะสร้างเสถียรภาพและความยืดหยุ่นของระบบโดยรวมในอนาคต

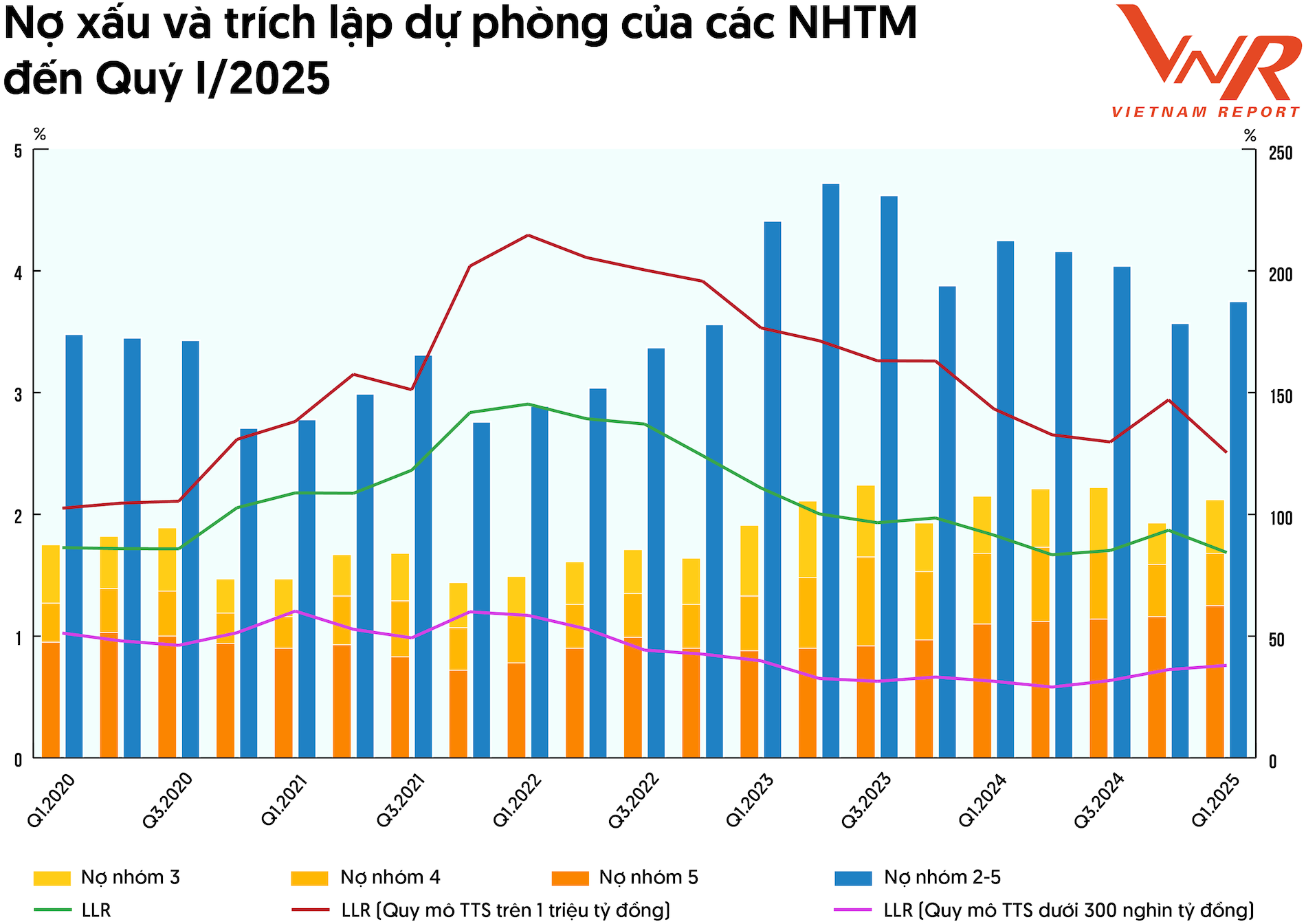

คาดว่าคุณภาพสินทรัพย์ของภาคธนาคารโดยรวมจะปรับตัวดีขึ้นอย่างต่อเนื่องภายใต้ภาวะเศรษฐกิจเติบโตดีและแรงกดดันจากหนี้เสียที่ลดลงอย่างมีนัยสำคัญ โดยทั่วไป อัตราส่วนหนี้เสียของธนาคารพาณิชย์สูงสุดในไตรมาสที่ 3 ของปี 2566 และสามารถควบคุมได้บางส่วนเมื่อมีการออกหนังสือเวียนเลขที่ 02/2566/TT-NHNN ในด้านมูลค่า หนี้เสียรวมของธนาคารพาณิชย์มีมูลค่าสูงกว่า 300 ล้านล้านดอง ณ สิ้นไตรมาสแรกของปี 2568 เพิ่มขึ้น 16.8% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 และเพิ่มขึ้น 13.4% เมื่อเทียบกับต้นปี

รายงานการวิจัยของ Vietnam Report ระบุว่า คาดว่าการเพิ่มขึ้นของหนี้เสียจะอยู่ในระดับปานกลางและอยู่ภายใต้การควบคุม เนื่องจากธนาคารต่างๆ ได้ตั้งสำรองเพิ่มเติมสำหรับหนี้ที่อาจมีความเสี่ยงอย่างรอบคอบและรอบคอบ ในไตรมาสแรกของปี 2568 ธนาคารพาณิชย์มีเงินสำรองสำหรับความเสี่ยงด้านเครดิตรวม 253 ล้านล้านดอง ครอบคลุมหนี้เสีย 84.4% อัตราส่วนความสามารถในการชำระหนี้เสีย (LLR) ของธนาคารพาณิชย์ค่อนข้างคงที่ แต่ตัวเลขดังกล่าวลดลงต่ำกว่า 100% นับตั้งแต่ไตรมาสที่สามของปี 2566 และยังไม่ฟื้นตัวเต็มที่

นอกจากนี้ ยังมีความแตกต่างอย่างชัดเจนในอัตราส่วนเงินสำรองระหว่างกลุ่มที่มีขนาดต่างกัน ธนาคารพาณิชย์ที่มีสินทรัพย์มากกว่า 1 ล้านล้านดองมักจะมีทรัพยากรเพียงพอที่จะสำรองเงินสำรอง และอัตราส่วนเงินสำรองขั้นต่ำ (LLR) จะสูงกว่า 125% เสมอ แม้ว่าจะหลีกเลี่ยงแนวโน้มขาลงไม่ได้ก็ตาม ในกลุ่มที่มีสินทรัพย์น้อยกว่า 300 ล้านล้านดอง อัตราส่วนเงินสำรองขั้นต่ำ (LLR) จะตรงกันข้ามโดยสิ้นเชิง โดยลดลงต่ำกว่า 40% ตั้งแต่ปี 2566 ผ่านจุดต่ำสุดที่ 29% ในไตรมาสที่สองของปี 2567 และเพิ่มขึ้น 38% ในปัจจุบัน

การปรับโครงสร้างทรัพยากรบุคคล – จุดสว่างในการเปลี่ยนแปลงทางดิจิทัลของอุตสาหกรรมการธนาคาร

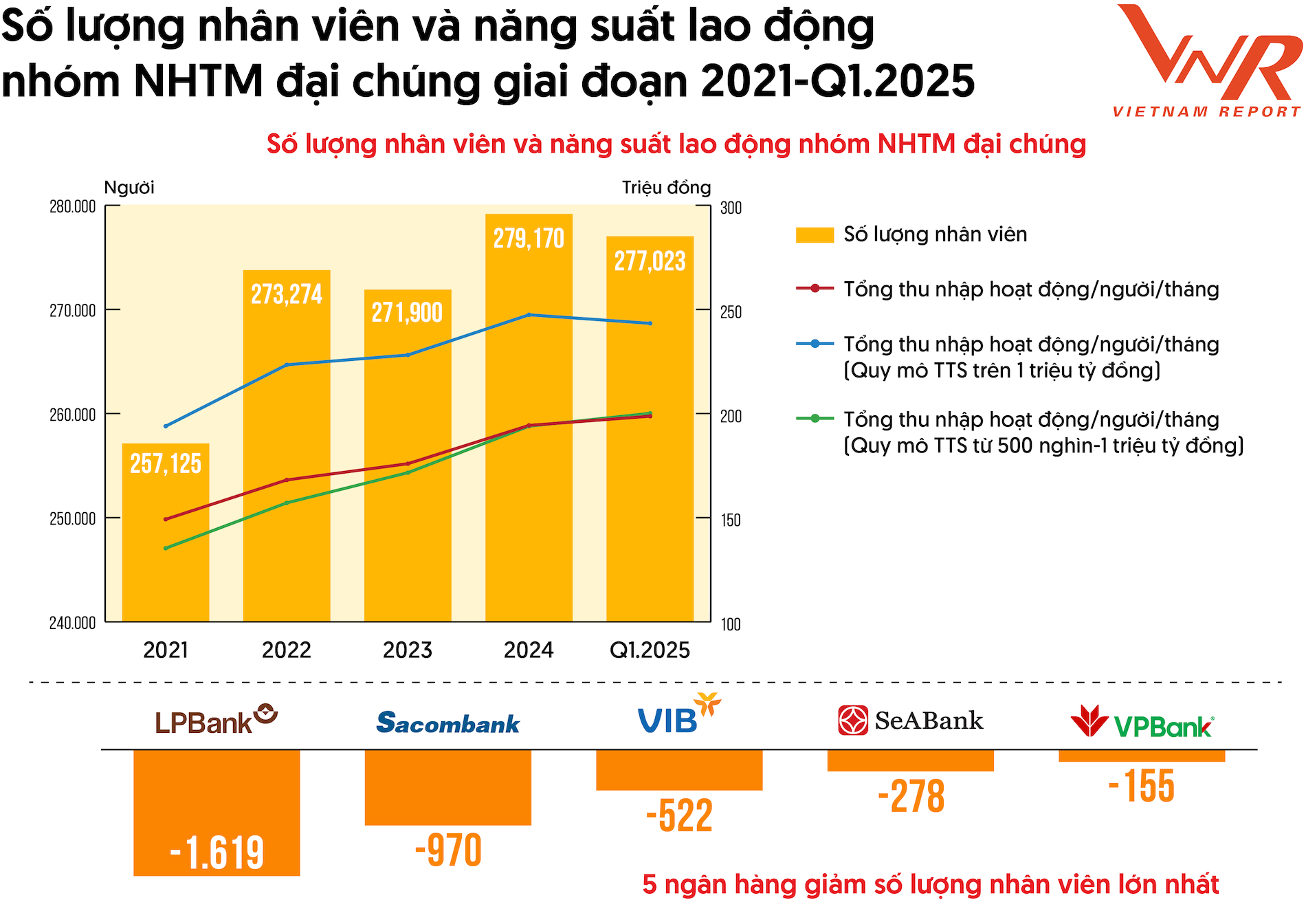

การเปลี่ยนผ่านสู่ดิจิทัลกลายเป็นประเด็นสำคัญอันดับต้นๆ ของอุตสาหกรรมธนาคาร ผลผลิตแรงงานก็ประสบความสำเร็จอย่างโดดเด่นหลายประการเช่นกัน รายได้รวมจากการดำเนินงานต่อคนต่อเดือนของกลุ่มธนาคารพาณิชย์ขนาดใหญ่เพิ่มขึ้นอย่างต่อเนื่องจาก 149.2 ล้านในปี 2564 เป็น 194.3 ล้านในปี 2567 และ 198.7 ล้านในไตรมาสแรกของปี 2568

อุตสาหกรรมธนาคารกำลังเผชิญกับการเปลี่ยนแปลงครั้งใหญ่ในโครงสร้างบุคลากรอันเป็นผลที่หลีกเลี่ยงไม่ได้ จากรายงานทางการเงินของธนาคารพาณิชย์ของรัฐ ในไตรมาสแรกของปี 2568 จำนวนพนักงานทั้งหมดลดลง 2,147 คน ซึ่งสะท้อนถึงแนวโน้มการปรับโครงสร้างองค์กรและการลดจำนวนพนักงาน

ธนาคารบางแห่งได้ลดจำนวนสำนักงานธุรกรรมเพื่อปรับปรุงระบบและมุ่งเน้นไปที่ช่องทางธุรกรรมดิจิทัล จากผลสำรวจของ Vietnam Report พบว่าเกณฑ์ที่เกี่ยวข้องกับแพลตฟอร์มดิจิทัล เช่น ธุรกรรมที่ปลอดภัย (55.2%) และแอปพลิเคชันโมบายแบงกิ้งที่สะดวกและเสถียร (53.5%) มีความสำคัญต่อลูกค้าเมื่อเลือกใช้บริการธนาคารมากกว่าการเข้าถึงสำนักงานธุรกรรมและตู้เอทีเอ็มที่สะดวก (27.6%) ซึ่งแสดงให้เห็นว่าแทนที่จะใช้จำนวนสำนักงานธุรกรรม มีเพียงจำนวนธุรกรรมออนไลน์เท่านั้นที่เป็นตัวชี้วัดที่สำคัญในการเข้าถึงและให้บริการลูกค้าในยุคดิจิทัล

การจัดอันดับธนาคารพาณิชย์ที่มีชื่อเสียง 10 อันดับแรกของเวียดนามเป็นผลจากการวิจัยอิสระและเป็นกลางโดย Vietnam Report ซึ่งเผยแพร่เป็นประจำทุกปีในหนังสือพิมพ์ VietNamNet ตั้งแต่ปี 2016 ธนาคารต่างๆ จะได้รับการประเมินและจัดอันดับตามเกณฑ์หลัก 3 ประการ ได้แก่ (1) ความสามารถทางการเงินที่แสดงในรายงานทางการเงินล่าสุด (2) ชื่อเสียงของสื่อที่ประเมินโดยวิธี Media Coding (3) การสำรวจหัวข้อการวิจัยและผู้มีส่วนได้ส่วนเสีย

| พิธีประกาศรายชื่อธนาคารพาณิชย์เวียดนามชั้นนำ 10 อันดับแรกประจำปี 2568 คาดว่าจะจัดขึ้นในเดือนสิงหาคม 2568 ที่นครโฮจิมินห์ ภายใต้กรอบการประชุม Vietnam CEO Summit 2025 ซึ่งมีหัวข้อว่า "แบรนด์ดิจิทัลและอนาคตของแบรนด์แห่งชาติของเวียดนาม" โดยมีศาสตราจารย์ John A. Quelch "พ่อมดแบรนด์" จาก Harvard Business School และผู้นำทางธุรกิจชั้นนำอื่นๆ เข้าร่วมอีกมากมาย |

(ที่มา: รายงานเวียดนาม)

ที่มา: https://vietnamnet.vn/top-10-ngan-hang-thuong-mai-viet-nam-uy-tin-nam-2025-2409904.html

การแสดงความคิดเห็น (0)