Vietcombank ประสบความสำเร็จในการได้รับตำแหน่งผู้สำเร็จการศึกษาสองสมัยในด้านผลกำไร

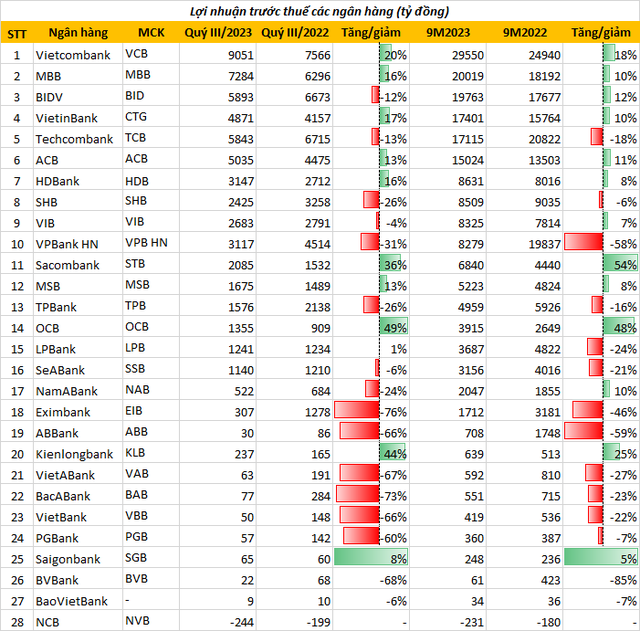

ด้วยกำไรก่อนหักภาษีในช่วง 9 เดือนแรกของปี 2566 ที่สูงถึง 29,550 พันล้านดอง Vietcombank ยังคงแย่งชิงบัลลังก์กำไรของอุตสาหกรรมธนาคารต่อไป

ธนาคารแห่งนี้ยังคงรักษาระยะห่างอย่างมากกับ Agribank และ MB ซึ่งอยู่ในอันดับที่ 2 และ 3 ตามลำดับ โดยมีกำไรหลังหักภาษี 21,860 พันล้านดอง และ 20,019 พันล้านดอง ตามลำดับ ขณะที่ BIDV อยู่ในอันดับที่ 4 โดยมีกำไรหลังหักภาษี 19,763 พันล้านดอง

ไม่เพียงเท่านั้น ในไตรมาสที่ 3 Vietcombank ยังคว้าตำแหน่ง "ผู้สำเร็จการศึกษาสองท่าน" ด้วยกำไรสูงสุดในระบบ โดยแตะที่ 9,051 พันล้านดอลลาร์ เพิ่มขึ้น 19.6% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ธนาคารอีกสองแห่งที่กำลังแข่งขันกันคือ VietinBank ซึ่งมีกำไรก่อนหักภาษี 17,401 พันล้านดอง และ Techcombank ซึ่งมีกำไร 17,115 พันล้านดอง

ACB รั้งอันดับที่ 7 ในการจัดอันดับ โดยมีกำไรก่อนหักภาษี 9 เดือนอยู่ที่ 15,024 พันล้านดอง เพิ่มขึ้นร้อยละ 11 เมื่อเทียบกับช่วงเวลาเดียวกัน

แม้จะไม่ได้รายงานกำไรหลักพันล้านเหมือนธนาคารอื่นๆ ในอันดับเดียวกัน แต่ในไตรมาสที่ 3 HDBank และ VIB กลับเติบโตอย่างแข็งแกร่ง

ทั้งนี้ ในช่วง 9 เดือนแรกของปี 2566 HDBank รายงานกำไรก่อนหักภาษีกว่า 8,600 พันล้านดอง เพิ่มขึ้นร้อยละ 8 ขณะที่ VIB มีกำไรก่อนหักภาษีกว่า 8,300 พันล้านดอง เพิ่มขึ้นร้อยละ 7 เมื่อเทียบกับช่วงเดียวกันของปีก่อน

SHB ปิด 10 อันดับแรกด้วยกำไรก่อนหักภาษี 8,509 พันล้านดอง ที่น่าสังเกตคือ ในช่วง 9 เดือนแรกของปี VPBank ร่วงลงจากอันดับเดิมเนื่องจากผลประกอบการถดถอยลง โดยรายงานกำไรสุทธิหลังหักภาษีอยู่ที่ 8,279 พันล้านดอง ลดลง 58% เมื่อเทียบกับช่วงเวลาเดียวกัน

กำไรเติบโตแบบ “หยินเฟื่องฟู หยางเสื่อมถอย”

จากการสรุปรายงานทางการเงินของธนาคารต่างๆ ในไตรมาสที่ 3 ปี 2566 พบว่ามีธนาคารถึง 15 แห่งที่รายงานกำไรสะสมลดลง มีธนาคารถึง 11 แห่งที่บันทึกกำไรสะสมเพิ่มขึ้น และมีธนาคาร 1 แห่งที่ขาดทุนนับแสนล้านดอง

ด้วยเหตุนี้ NCB จึงรายงานผลขาดทุนก่อนหักภาษีจำนวน 244,000 ล้านดองในไตรมาสที่สามของปี 2566 และขาดทุนสะสมจำนวน 231,000 ล้านดองในช่วง 9 เดือนแรกของปี ธนาคารระบุว่าสาเหตุหลักมาจากความผันผวนโดยทั่วไปของเศรษฐกิจและตลาดการเงิน โดยเฉพาะอย่างยิ่งตลาดพันธบัตร หุ้น และอสังหาริมทรัพย์...

สิ่งที่น่าเศร้าเกี่ยวกับอุตสาหกรรมการธนาคารก็คือผลกำไรอยู่ในภาวะ "การเติบโตติดลบและลดลงในเชิงบวก" ในขณะที่ธนาคารอื่นๆ กลับมีการเติบโตของกำไรติดลบ

ด้วยเหตุนี้ BVBank จึง "อยู่อันดับสุดท้าย" เมื่อรายงานกำไร 61 พันล้านดองในช่วง 9 เดือนแรกของปี 2566 ซึ่งลดลง 85% เมื่อเทียบกับกำไรกว่า 420 พันล้านดองในช่วงเดียวกันของปีก่อน

ในทำนองเดียวกัน กำไรของ ABBank ลดลง 59%; Eximbank ลดลง 46%; VietABank ลดลง 27%; VietBank ลดลง 22%...

ในทางกลับกัน ในช่วงสิ้นสุด 9 เดือนแรกของปี 2566 แม้จะไม่ได้อยู่ใน 10 อันดับแรกของกำไร แต่ Sacombank กลับมีการเติบโตของกำไรสูงสุดในอุตสาหกรรมธนาคารทั้งหมด โดยมีอัตราการเพิ่มขึ้นที่ 54% โดยมีรายได้กำไรก่อนหักภาษี 6,840 พันล้านดอง

ตามมาติดๆ คือธนาคาร OCB มีกำไรสะสมแตะ 3,915 พันล้านดอง เพิ่มขึ้น 48% เมื่อเทียบกับช่วงเดียวกัน ขณะที่ Kienlongbank รายงานกำไรก่อนหักภาษี 9 เดือน แตะ 639 พันล้านดอง เพิ่มขึ้น 25%

สถานการณ์การเติบโตของกำไรธนาคารในไตรมาสที่ 3 ปี 2566

ดร. แคน แวน ลุค หัวหน้านักเศรษฐศาสตร์ของ BIDV และสมาชิกสภาที่ปรึกษาทางการเงินและนโยบายการเงินแห่งชาติ กล่าวว่า กำไรของธนาคารหลายแห่งลดลงหลังจาก 9 เดือนแรกของปี เนื่องมาจากการเติบโตของสินเชื่อที่ค่อนข้างต่ำเมื่อเทียบกับช่วงเดียวกันของปีก่อน

นอกจากนี้ อัตรากำไรสุทธิจากดอกเบี้ย (NIM) ของธนาคารก็ลดลงจากปีก่อนเช่นกัน ค่าธรรมเนียมบริการเพิ่มขึ้นลดลงอย่างมาก เนื่องจากค่าธรรมเนียมบางส่วนยังคงได้รับการยกเว้นหรือลดลง

นอกจากนี้ บริการทางธุรกิจอื่นๆ เช่น การประกันภัยผ่านธนาคาร หรือ การซื้อขายพันธบัตร ก็ไม่เป็นที่นิยมเท่าในปีก่อนๆ

โดยเฉพาะอย่างยิ่งหนี้เสียมีจำนวนเพิ่มขึ้น ทำให้สถาบันสินเชื่อต้องเพิ่มเงินสำรองความเสี่ยง ส่งผลให้กำไรหดตัวลง

กำไรธนาคารอาจเพิ่มขึ้นแต่ไม่มาก

ณ สิ้น 9 เดือนแรกของปี 2566 มีเพียง 9 ธนาคารเท่านั้นที่ดำเนินงานตามแผนประจำปีได้สำเร็จ 75% โดย Kienlongbank เป็นผู้นำชั่วคราวเมื่อบรรลุเป้าหมายที่คณะกรรมการบริหารกำหนดไว้ 91.3%

อย่างไรก็ตาม มีธนาคารถึง 7 แห่งที่ทำกำไรประจำปีได้ไม่เกิน 50% ได้แก่ BaoViet Bank (35.6%); BV Bank (12.2%); VietBank (43.6%); VietABank (46.6%); ABBank (23.2%); Eximbank (34.2%); VPBank (34.5%)

เมื่อประเมินแนวโน้มกำไรของธนาคารในช่วงเดือนสุดท้ายของปี มร.ลุค กล่าวว่า กำไรของธนาคารอาจเพิ่มขึ้นแต่ไม่มากนัก

ผู้เชี่ยวชาญคาดการณ์ว่าสินเชื่ออาจเพิ่มขึ้นเร็วขึ้น ค่าธรรมเนียมบริการบางอย่างที่เกี่ยวข้องกับตลาดหุ้นและการให้กู้ยืมแบบมาร์จิ้นก็มีแนวโน้มที่จะเพิ่มขึ้นภายในสิ้นปีนี้เช่นกัน

สำหรับอุตสาหกรรมธนาคารในปี 2566 บริษัทหลักทรัพย์ VNDirect Securities เชื่อว่า "พายุจะยังคงดำเนินต่อไป" ตลาดอสังหาริมทรัพย์และพันธบัตรภาคเอกชนจะยังคงเผชิญกับความยากลำบาก ซึ่งจะส่งผลกระทบทางลบต่อคุณภาพสินทรัพย์และสภาพคล่องของธนาคาร

โดยรวมแล้ว คาดการณ์ว่าการเติบโตของกำไรของภาคส่วนนี้จะชะลอตัวลงเหลือ 10-12% เมื่อเทียบกับปีก่อนในปี 2566-2567 (จาก 32% เมื่อเทียบกับปีก่อนในปี 2565) เนื่องจากการเติบโตของสินเชื่อชะลอตัว อัตรากำไรดอกเบี้ยสุทธิแคบลง และต้นทุนสินเชื่อเพิ่มขึ้น

เมื่อเดือนตุลาคมที่ผ่านมา ธนาคารแห่งประเทศเกาหลีใต้ (SBOC) ได้ประกาศผลสำรวจแนวโน้มธุรกิจประจำไตรมาสที่ 4 ปี 2566 โดยสถาบันสินเชื่อประเมินว่าสถานการณ์ธุรกิจและผลกำไรของระบบธนาคารในไตรมาสที่ 3 ปี 2566 ไม่ได้ดีขึ้นตามที่คาดการณ์ไว้ในการสำรวจครั้งก่อน

ด้วยเหตุนี้ สถาบันสินเชื่อจึงยังคงจำกัดความคาดหวังเกี่ยวกับสถานการณ์ทางธุรกิจและผลกำไรในอนาคต โดยสถาบันสินเชื่อร้อยละ 66.7 – 72.1 คาดว่าสถานการณ์ทางธุรกิจจะดีขึ้นในไตรมาสที่ 4 และทั้งปี 2566 (ต่ำกว่าอัตราร้อยละ 70.3 – 74.8 ในช่วงก่อนหน้า)

ในทางกลับกัน จำนวนสถาบันสินเชื่อที่กังวลเกี่ยวกับสถานการณ์ทางธุรกิจที่ “ถดถอย” ก็เพิ่มขึ้นเช่นกัน ในปี 2566 สถาบันสินเชื่อ 82.6% คาดการณ์ว่ากำไรก่อนหักภาษีจะเติบโตในเชิงบวกเมื่อเทียบกับปี 2565 นอกจากนี้ สถาบันสินเชื่อ 13.8% ยังคงกังวลเกี่ยวกับการเติบโตของกำไรที่ติดลบในปี 2566 และ 3.7% คาดการณ์ว่ากำไรจะยังคงไม่ เปลี่ยนแปลง

ทู่เฮือง

แหล่งที่มา

![[ภาพ] สีแดงสดใสของนิทรรศการ 95 ปี พรรคธงสว่างไสวก่อนเปิดงาน](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/27/e19d957d17f649648ca14ce6cc4d8dd4)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมคณะกรรมการอำนวยการแห่งชาติว่าด้วยการบูรณาการระหว่างประเทศ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/26/9d34a506f9fb42ac90a48179fc89abb3)

![[ภาพ] หลายคนรอคอยการตรวจสอบเบื้องต้นอย่างใจจดใจจ่อ แม้จะมีฝนตกหนัก](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/27/4dc782c65c1244b196890448bafa9b69)

การแสดงความคิดเห็น (0)