ในไตรมาสที่ 3 Nam Long มีรายได้สุทธิเกือบ 357,000 ล้านดอง ลดลง 60% เมื่อเทียบกับช่วงเดียวกันของปีก่อน หลังจากหักต้นทุนสินค้าขายแล้ว กำไรขั้นต้นที่เหลืออยู่ที่เกือบ 150,000 ล้านดอง น้อยกว่าครึ่งหนึ่งเมื่อเทียบกับไตรมาสที่ 3 ของปี 2022

ตามคำอธิบายที่ส่งถึงนักลงทุน นายนัมลองกล่าวว่ารายได้ส่วนใหญ่ในช่วงเวลาดังกล่าวมาจากรายได้จากการขายบ้านและอพาร์ตเมนต์ (คิดเป็น 86% ของรายได้รวมในไตรมาสนี้) โดยเฉพาะอย่างยิ่ง Mizuki เป็นโครงการสำคัญที่ส่งมอบในช่วงเวลาดังกล่าว แต่เนื่องจากเป็นของบริษัทร่วมทุน จึงไม่ได้รวมรายได้ แต่บันทึกเฉพาะกำไรที่จัดสรรเท่านั้น

รายได้ทางการเงินเพิ่มขึ้นเพียงเล็กน้อยเมื่อเทียบกับช่วงเดียวกัน ขณะที่ค่าใช้จ่ายทางการเงินเพิ่มขึ้นร้อยละ 38 โดยค่าใช้จ่ายดอกเบี้ยหลักอยู่ที่มากกว่า 66 พันล้านดอง เพิ่มขึ้นมากกว่า 70%

ค่าใช้จ่ายที่บันทึกไว้ลดลงสอดคล้องกับการที่ธุรกิจถดถอย อย่างไรก็ตาม สิ่งนี้ไม่ได้ชดเชยกับผลการดำเนินงานที่ย่ำแย่ กำไรสุทธิจากกิจกรรมทางธุรกิจของบริษัทอสังหาริมทรัพย์อยู่ที่มากกว่า 7 พันล้านดองเท่านั้น ซึ่งเท่ากับ 1 ใน 10 ของปีก่อน

กำไรทั้งหมดของผู้ถือหุ้นของบริษัทแม่บนงบการเงินรวมมีพื้นฐานมาจากค่าใช้จ่ายภาษีเงินได้นิติบุคคลที่เลื่อนออกไปสำหรับงวดดังกล่าว ซึ่งอยู่ที่เกือบ 81 พันล้านดอง

ผลประกอบการ 9 เดือนแรกของปี ใกล้เคียงกับปีที่ผ่านมา กิจกรรมทางธุรกิจหลักลดลง โดยมีดอกเบี้ยจ่ายเพิ่มขึ้นเกือบ 100,000 ล้านดอง ส่งผลให้กำไรสุทธิจากกิจกรรมทางธุรกิจหลักของ Nam Long ลดลงเล็กน้อยเมื่อเทียบกับช่วงเวลาเดียวกัน กำไรหลังหักภาษีสำหรับผู้ถือหุ้นบริษัทแม่อยู่ที่เกือบ 194,000 ล้านดอง เพิ่มขึ้น 63% ซึ่งส่วนใหญ่เกิดจากค่าใช้จ่ายภาษีเงินได้นิติบุคคลที่เลื่อนชำระ

แตกต่างจากผลการเติบโตในรายงานรวม ในรายงานแยก ตัวเลขกำไรของบริษัทแม่ Nam Long ลดลงอย่างมาก

ในไตรมาสที่ 3 บริษัทแม่ Nam Long บันทึกรายได้สุทธิเพียงกว่า 71,000 ล้านดอง โดยส่วนใหญ่มาจากรายได้จากการจัดการโครงการ ตัวเลขนี้ลดลงอย่างรวดเร็วเมื่อเทียบกับรายได้สุทธิกว่า 600,000 ล้านดองในไตรมาสที่ 3 ของปีที่แล้ว

กำไรขั้นต้นต่ำกว่า 15,000 ล้านดองเท่านั้น เมื่อเทียบกับ 200,000 ล้านดองในช่วงเวลาเดียวกัน ส่งผลให้บริษัทแม่ Nam Long ขาดทุนสุทธิมากกว่า 46,000 ล้านดอง เพิ่มขึ้นจากขาดทุนมากกว่า 42,000 ล้านดองในไตรมาสที่ 3 ของปี 2022

เมื่อสะสม 9 เดือน รายงานเฉพาะกิจการของ Nam Long บันทึกกำไรสุทธิเพียงเกือบ 8 พันล้านดอง เมื่อเทียบกับเกือบ 143 พันล้านดองในช่วงเดียวกันของปีก่อน

เมื่อสิ้นสุดไตรมาสที่ 3 สินทรัพย์รวมของ Nam Long มีมูลค่าเกือบ 27,700 พันล้านดอง เพิ่มขึ้นกว่า 600 พันล้านดองเมื่อเทียบกับช่วงต้นปี โดยมูลค่าเพิ่มส่วนใหญ่อยู่ในสินค้าคงคลัง

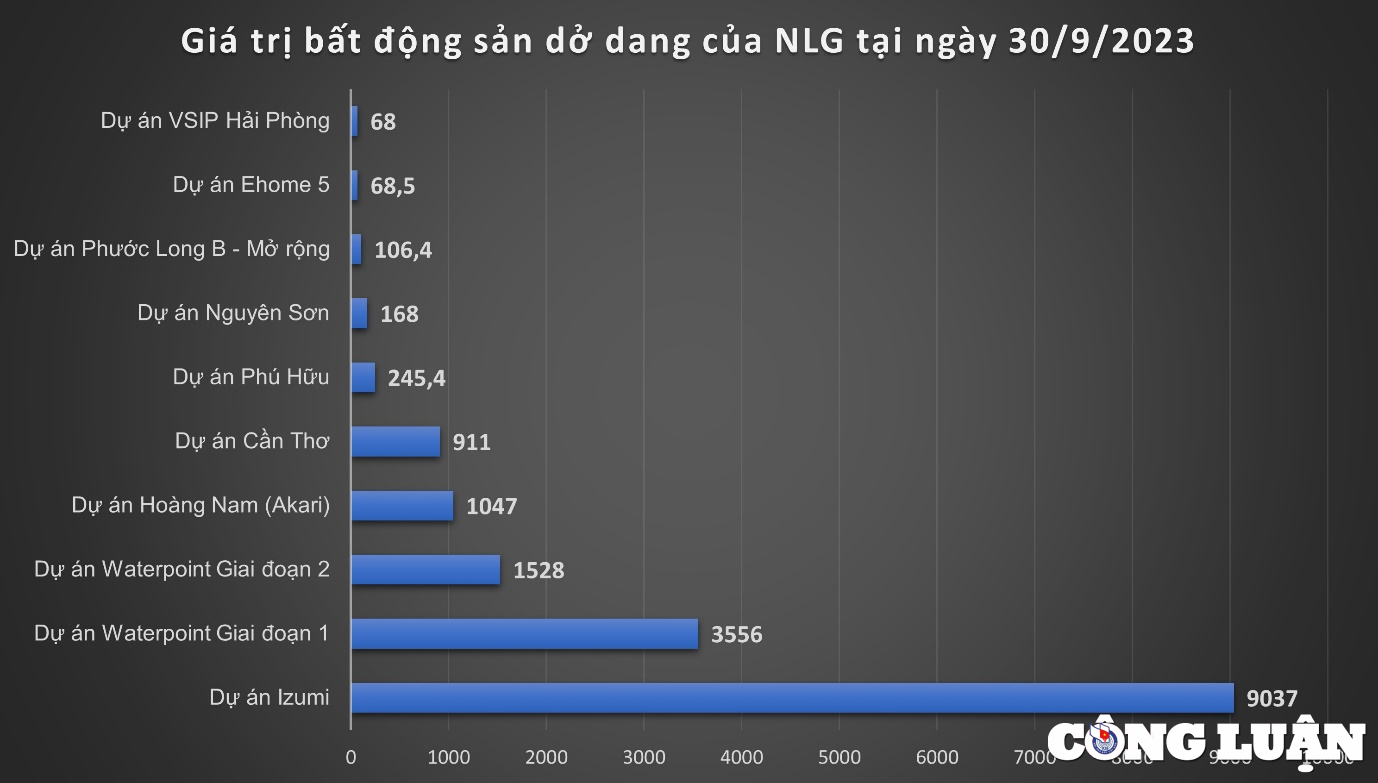

มูลค่าสินค้าคงคลังของ Nam Long ณ สิ้นไตรมาสที่ 3 อยู่ที่มากกว่า 16,800 พันล้านดอง เพิ่มขึ้น 2,000 พันล้านดองจากช่วงต้นปี ส่วนใหญ่เป็นโครงการอสังหาริมทรัพย์ที่ยังไม่เสร็จสมบูรณ์ โดยเฉพาะมูลค่าการก่อสร้างที่ยังไม่เสร็จสมบูรณ์ของโครงการ Izumi อยู่ที่สูงสุด โดยบันทึกมากกว่า 9,000 พันล้านดอง เพิ่มขึ้นมากกว่า 700 พันล้านดองจากช่วงต้นปี สินค้าคงคลังของโครงการ Waterpoint เฟส 1 อยู่ที่ 3,556 พันล้านดอง เฟส 2 อยู่ที่ 1,527 พันล้านดอง โครงการ Hoang Nam (Akari) อยู่ที่มากกว่า 1,047 พันล้านดอง...

หนี้สินรวม ณ สิ้นไตรมาสที่ 3 อยู่ที่เกือบ 14,560 พันล้านดอง เพิ่มขึ้น 790 พันล้านดองเมื่อเทียบกับช่วงต้นปี โดยหนี้สินเช่าทางการเงินระยะสั้นอยู่ที่ 2,325 พันล้านดอง และหนี้สินเช่าทางการเงินระยะยาวอยู่ที่ 3,336 พันล้านดอง หนี้สินเช่าทางการเงินระยะสั้นและระยะยาวรวมกันอยู่ที่มากกว่า 5,660 พันล้านดอง

เงินกู้ของ Nam Long ส่วนใหญ่ได้รับการคุ้มครองโดยสิทธิการใช้ที่ดิน สิทธิการค้ำประกันดอกเบี้ย และบางส่วนเป็นเงินกู้แบบไม่มีหลักประกัน เงินกู้พันธบัตรส่วนใหญ่ได้รับการคุ้มครองโดยหุ้น

เจ้าหนี้รายใหญ่ที่สุดของ Nam Long ในด้านธนาคารคือ Orient Commercial Bank ( OCB ) ซึ่งมีหนี้ค้างชำระรวมมากกว่า 1,100 พันล้านดอง เป็นที่ทราบกันดีว่า OCB ยังถือพันธบัตรของ Nam Long มูลค่า 500 พันล้านดองอีกด้วย

ในบรรดาตราสารหนี้ที่สำคัญ ผู้ถือตราสารหนี้ International Finance Corporation มีหนี้ค้างชำระอยู่ 1,000 พันล้านดอง โดยมีหุ้น Nam Long VCD มากกว่า 182.5 ล้านหุ้นค้ำประกัน บริษัทประกันภัยบางแห่งที่ถือตราสารหนี้ Nam Long ได้แก่ Manulife Vietnam (510 พันล้านดอง); AIA Vietnam Insurance (120 พันล้านดอง); Generali Vietnam Life Insurance (30 พันล้านดอง) ตราสารหนี้เหล่านี้ได้รับการค้ำประกันโดยหุ้น Nam Long VCD มากกว่า 56.1 ล้านหุ้น

แหล่งที่มา

![[ภาพ] ผู้นำจังหวัดเจียลายมอบดอกไม้ที่อนุสาวรีย์ลุงโฮกับกลุ่มชาติพันธุ์ในพื้นที่สูงตอนกลาง](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/9/196438801da24b3cb6158d0501984818)

การแสดงความคิดเห็น (0)