กำไรของ Fecon (FCN) ลดลงอย่างต่อเนื่องเป็นเวลา 5 ปีนับตั้งแต่จดทะเบียน

บริษัท เฟคอน จอยท์ส สต็อก (FCN) เป็นบริษัทที่มีชื่อเสียงในด้านฐานรากสำหรับงานก่อสร้าง และจดทะเบียนในตลาดหลักทรัพย์ตั้งแต่กลางปี พ.ศ. 2559 อย่างไรก็ตาม นับตั้งแต่เข้าจดทะเบียนในตลาดหลักทรัพย์ HoSE ผลประกอบการของเฟคอนก็ลดลงอย่างต่อเนื่องทุกปี

ในปี 2560 บริษัทมีรายได้ 2,320 พันล้านดอง และมีกำไรหลังหักภาษี 178 พันล้านดอง ในปี 2561 รายได้เพิ่มขึ้นเป็น 2,846 พันล้านดอง และมีกำไรหลังหักภาษี 249 พันล้านดอง นับจากนั้นเป็นต้นมา ผลประกอบการของ FCN ตกต่ำลงอย่างต่อเนื่องยาวนานถึง 5 ปี

รายได้ของ Fecon ในช่วงถัดไประหว่างปี 2561-2565 ยังคงเติบโตอย่างต่อเนื่อง โดยรายได้สูงสุดอยู่ที่ 3,484 พันล้านดองในปี 2564 และลดลงเล็กน้อยเหลือ 3,046 พันล้านดองในปี 2565

กำไรลดลงอย่างต่อเนื่อง ในขณะที่หนี้สินของ Fecon กลับเพิ่มขึ้น

กำไรหลังหักภาษีของ Fecon ลดลงอย่างต่อเนื่องทุกปี เมื่อเทียบกับรายได้ที่เพิ่มขึ้น จาก 249 พันล้านดองในปี 2561 เหลือเพียงเกือบ 52 พันล้านดองในปี 2565 ส่งผลให้กำไรหลังหักภาษีของ Fecon ลดลงเกือบ 80% ในเวลาเพียง 5 ปี

ปัจจุบัน หลังจากครึ่งปีแรกของปี 2566 รายได้สะสมของ Fecon อยู่ที่ 1,283 พันล้านดอง คิดเป็น 33% ของแผนรายปี อย่างไรก็ตาม กำไรหลังหักภาษีอยู่ที่ 1.3 พันล้านดอง คิดเป็น 1% ของแผน หากไม่มีอะไรเปลี่ยนแปลงในช่วงครึ่งปีหลังของปี 2566 กำไรของ Fecon ลดลงเป็นปีที่ 6 ติดต่อกัน

ขนาดหนี้เพิ่มขึ้นทุกปี

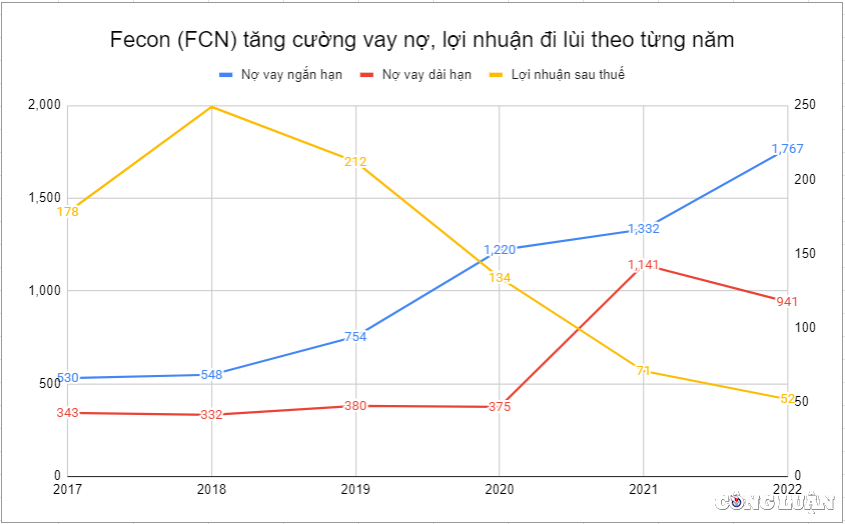

ตรงกันข้ามกับผลกำไรที่ลดลง หนี้สินของ Fecon กลับเพิ่มขึ้นทุกปี ในช่วงปี 2560 ถึง 2565 หนี้สินระยะสั้นของ Fecon เพิ่มขึ้นเท่านั้น ไม่ได้ลดลง จาก 530,000 ล้านดองในปี 2560 เป็น 1,767,000 ล้านดองในปี 2565

หนี้ระยะยาวก็มีแนวโน้มเพิ่มขึ้นเช่นกัน จาก 343,000 ล้านดองในปี 2560 สู่จุดสูงสุดที่ 1,141,000 ล้านดองในปี 2564 และลดลงเล็กน้อยเหลือ 941,000 ล้านดองในปี 2565

กำไรลดลงต่อเนื่อง Fecon (FCN) ยังคงดำเนินงานต่อไปได้ด้วยหนี้สิน (ภาพ TL)

ในช่วงครึ่งแรกของปี 2566 หนี้สินของ Fecon ยังคงเพิ่มขึ้นอย่างรวดเร็วในดัชนีหนี้สินระยะสั้น โดยสูงถึง 2,091 พันล้านดอง ในทางตรงกันข้าม หนี้สินระยะยาวลดลงเล็กน้อยมาอยู่ที่ 882 พันล้านดอง แต่โดยรวมแล้วหนี้สินรวมยังคงเพิ่มขึ้นจาก 2,908 พันล้านดอง ณ สิ้นปี 2565 เป็น 2,973 พันล้านดอง ณ สิ้นไตรมาสที่สองของปี 2566

อีกสัญญาณหนึ่งที่บ่งชี้ว่าภาระหนี้ของ Fecon กำลังเพิ่มขึ้นทุกปีคือค่าใช้จ่ายดอกเบี้ย ตั้งแต่ปี 2560-2563 ค่าใช้จ่ายดอกเบี้ยของ Fecon ไม่ผันผวนมากนัก โดยอยู่ที่ 80,000-90,000 ล้านดองต่อปีเสมอ

ตั้งแต่ปี 2021 ค่าใช้จ่ายดอกเบี้ยเพิ่มขึ้นเกือบ 146 พันล้านดอง และไปถึง 212 พันล้านดองในปี 2022 และตอนนี้ หลังจากครึ่งปีแรกของปี 2023 ค่าใช้จ่ายดอกเบี้ยของ Fecon ได้รับการบันทึกที่ 137 พันล้านดอง

กระแสเงินสดธุรกิจติดลบติดต่อกัน 6 ปี เฟคอนยังคงชนะการประมูลโครงการใหม่ 4 โครงการ

อีกหนึ่งประเด็นสำคัญเกี่ยวกับการดำเนินงานของ Fecon คือ ในช่วง 7 ปีที่จดทะเบียนในตลาดหลักทรัพย์ ตั้งแต่ปี 2559-2566 หน่วยธุรกิจนี้มีกระแสเงินสดจากการดำเนินงานติดลบเป็นเวลา 6 ปี มีเพียงในปี 2563 เท่านั้นที่ Fecon มีกระแสเงินสดจากการดำเนินงานเป็นบวก 89 พันล้านดอง ส่วนอีก 6 ปีที่เหลือ Fecon มีกระแสเงินสดติดลบอย่างน้อยหลายหมื่นล้านดอง สูงถึง 203 พันล้านดอง เท่ากับปี 2564

กระแสเงินสดจากการดำเนินงานที่ติดลบอย่างต่อเนื่องและกำไรที่ลดลงทุกปีเป็นเครื่องพิสูจน์เพิ่มเติมว่า Fecon สามารถรักษาการดำเนินงานไว้ได้ด้วยหนี้สิน

ในเดือนสิงหาคม Fecon และบริษัทในเครือในระบบนิเวศน์ก็ถูกเตือนเรื่องการค้างชำระประกันสังคมเช่นกัน โดยในจำนวนนี้ Fecon JSC จ่ายเบี้ยประกันล่าช้า 681 ล้านดอง, Fecon Pile and Construction JSC จ่ายเบี้ยประกันล่าช้า 1.1 พันล้านดอง, Fecon Infrastructure Construction JSC จ่ายเบี้ยประกันล่าช้า 563 ล้านดอง, Fecon Ratio Underground Construction JSC จ่ายเบี้ยประกันล่าช้า 504 ล้านดอง และ Fecon Investment JSC จ่ายเบี้ยประกันล่าช้า 123 ล้านดอง

ในการพัฒนาอีกโครงการหนึ่ง Fecon เพิ่งชนะการประมูลสำหรับโครงการใหม่ 4 โครงการซึ่งมีมูลค่ารวมสูงถึง 500,000 ล้านดอง ซึ่งรวมถึง:

แพ็คเกจ "จัดหา ก่อสร้างเสาเข็มขนาดใหญ่ และเสาทดสอบ" ที่โครงการโรงไฟฟ้า Nhon Trach 3&4 มูลค่ารวม 179,000 ล้านดอง; แพ็คเกจ "ก่อสร้างกำแพงไดอะเฟรมด้านใต้ของสถานี 11" มูลค่ากว่า 62,000 ล้านดอง ภายใต้โครงการรถไฟในเมืองนำร่อง (รถไฟฟ้าใต้ดินสาย 3) ของกรุง ฮานอย ; สัญญา มูลค่า 75,000 ล้านดอง ที่โครงการโรงไฟฟ้าพลังความร้อน Vung Ang II (Ha Tinh); แพ็คเกจ "ก่อสร้างช่วง กม.91+800 - กม.114+200" มูลค่า 147,000 ล้านดอง

ความจริงที่ว่าบริษัทที่มีผลประกอบการทางธุรกิจลดลงอย่างต่อเนื่องเป็นเวลาหลายปี แต่ยังคงดำเนินงานต่อไปได้ด้วยหนี้สิน กลับชนะการประมูลโครงการขนาดใหญ่ 4 โครงการติดต่อกัน ทำให้ผู้ลงทุนต้องตั้งคำถามอย่างจริงจัง

แหล่งที่มา

การแสดงความคิดเห็น (0)