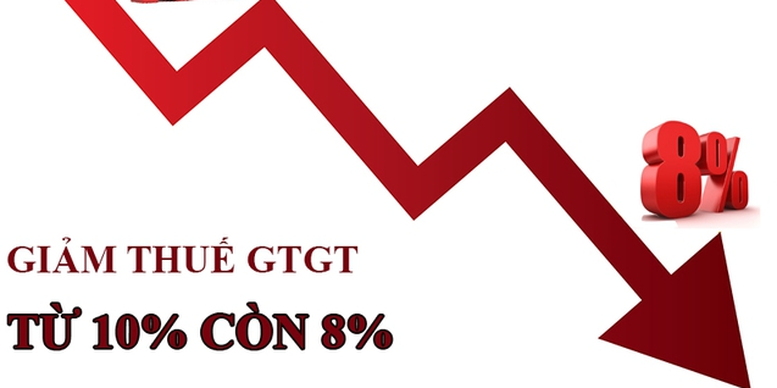

การลดภาษีช่วยกระตุ้นการเติบโต ทางเศรษฐกิจ

ข้อเสนอของ รัฐบาล ในการลดภาษีมูลค่าเพิ่มจาก 10% เหลือ 8% สำหรับสินค้าและบริการหลากหลายประเภท สะท้อนให้เห็นถึงความพยายามเชิงกลยุทธ์ในการกระตุ้นการบริโภคภายในประเทศและสนับสนุนธุรกิจท่ามกลางความท้าทายทางเศรษฐกิจ หลังจากความสำเร็จในการลดภาษีมูลค่าเพิ่มตั้งแต่ปี 2565 ถึงกลางปี 2568 ซึ่งช่วยเหลือธุรกิจและประชาชนเป็นมูลค่าประมาณ 133.1 ล้านล้านดอง นโยบายใหม่นี้ได้ขยายระยะเวลาการลดหย่อนภาษีเป็น 18 เดือน ตั้งแต่วันที่ 1 กรกฎาคม 2568 ถึงวันที่ 31 ธันวาคม 2569 ซึ่งแตกต่างจากมติก่อนหน้านี้ ข้อเสนอนี้ได้ขยายขอบเขตการบังคับใช้ให้ครอบคลุมสินค้าที่เคยยกเว้น เช่น ผลิตภัณฑ์เทคโนโลยีสารสนเทศ ผลิตภัณฑ์ปิโตรเลียมกลั่น ผลิตภัณฑ์เคมี และน้ำมันเบนซิน เพื่อลดต้นทุนการผลิตและราคาผู้บริโภค

นโยบายนี้สอดคล้องกับเป้าหมายทางเศรษฐกิจที่กว้างขึ้นตามที่กำหนดไว้ในมติ สมัชชาแห่งชาติ หมายเลข 192/2025/QH15 ซึ่งตั้งเป้าการเติบโตของ GDP ที่ 8% ในปี 2568 เพื่อสร้างรากฐานสำหรับการเติบโตสองหลักในปี 2569-2573 รัฐบาลได้เน้นย้ำถึงความจำเป็นในการกระตุ้นการบริโภคภายในประเทศ ซึ่งคาดว่าจะเติบโต 12% ในปี 2568 ซึ่งเป็นเหตุผลสำคัญของเป้าหมายนี้ การลดภาษีมูลค่าเพิ่มมีจุดมุ่งหมายเพื่อลดราคาสินค้าและบริการ ซึ่งจะช่วยเพิ่มกำลังซื้อ ส่งเสริมให้ธุรกิจขยายตัว และสร้างงานมากขึ้น การรวมภาษีมูลค่าเพิ่มสำหรับน้ำมันเบนซินเข้าไว้ในการลดภาษีมูลค่าเพิ่มมีความสำคัญอย่างยิ่ง เนื่องจากส่งผลกระทบอย่างกว้างขวางต่อต้นทุนการผลิตและการบริโภค ช่วยรักษาเสถียรภาพของราคาในตลาดพลังงานโลกที่มีความผันผวน

เพื่อบรรเทาปัญหาการขาดดุลรายได้ที่คาดการณ์ไว้ที่ 121.74 ล้านล้านดอง (39.54 ล้านล้านดองในปี 2568 และ 82.2 ล้านล้านดองในปี 2569) รัฐบาลได้เสนอแนวทางหลายด้าน มาตรการต่างๆ ประกอบด้วย การส่งเสริมการจัดเก็บรายได้ผ่านการเปลี่ยนผ่านสู่ดิจิทัล การปราบปรามการหลีกเลี่ยงภาษีในภาคธุรกิจที่มีความเสี่ยงสูง เช่น อีคอมเมิร์ซและอสังหาริมทรัพย์ และการประยุกต์ใช้ปัญญาประดิษฐ์ (AI) เพื่อพัฒนาการบริหารจัดการภาษี นอกจากนี้ รัฐบาลยังวางแผนที่จะเพิ่มประสิทธิภาพการใช้จ่ายภาครัฐ การใช้เงินสำรอง และการระดมทรัพยากรทางกฎหมายอื่นๆ เพื่อสร้างสมดุลทางการคลัง มาตรการเหล่านี้มีเป้าหมายเพื่อชดเชยการขาดดุลรายได้ ควบคู่ไปกับการรักษาเสถียรภาพเศรษฐกิจมหภาคและควบคุมอัตราเงินเฟ้อ ซึ่งสามารถควบคุมได้ดีที่ 3.63% ในปี 2567 และ 3.22% ในไตรมาสแรกของปี 2568

ข้อเสนอนี้ยังเน้นย้ำถึงความมุ่งมั่นของเวียดนามที่มีต่อพันธกรณีระหว่างประเทศ โดยการตรวจสอบอย่างละเอียดถี่ถ้วนยืนยันว่าการลดภาษีมูลค่าเพิ่มสอดคล้องกับข้อตกลงการค้าโลก รัฐบาลมีเป้าหมายที่จะสร้างสภาพแวดล้อมทางธุรกิจที่สามารถแข่งขันได้ โดยไม่กระทบต่อความมั่นคงของชาติหรือประสิทธิภาพในการบริหารจัดการ โดยการมุ่งเน้นไปที่สินค้าและบริการที่เป็นประโยชน์โดยตรงต่อผู้บริโภคและผู้ผลิต การดำเนินการตามนโยบายจะง่ายขึ้น โดยใช้ประโยชน์จากระบบบริหารภาษีที่มีอยู่เดิม เพื่อให้แน่ใจว่าผู้เสียภาษีหรือหน่วยงานกำกับดูแลจะไม่เกิดต้นทุนเพิ่มเติม

สนับสนุนแต่กังวลเรื่องการเงิน

คณะกรรมการเศรษฐกิจและการเงินสนับสนุนข้อเสนอของรัฐบาลเป็นส่วนใหญ่ แต่แสดงความกังวลอย่างยิ่งเกี่ยวกับผลกระทบทางการคลังและนโยบาย โดยเรียกร้องให้มีการพิจารณาอย่างรอบคอบเพื่อให้มั่นใจถึงความยั่งยืนในระยะยาว คณะกรรมการตระหนักถึงความจำเป็นในการลดหย่อนภาษีมูลค่าเพิ่มเพื่อสนับสนุนธุรกิจและกระตุ้นการเติบโตในบริบททางเศรษฐกิจที่ท้าทาย ท่ามกลางความไม่แน่นอนระดับโลกและข้อจำกัดภายในประเทศ ขอบเขตของการขยายระยะเวลาและระยะเวลา 18 เดือนของนโยบายนี้ถือว่าเหมาะสม เพื่อให้ธุรกิจมีความแน่นอนในการวางแผนและกระตุ้นการบริโภค ซึ่งส่งผลให้บรรลุเป้าหมายการเติบโตทางเศรษฐกิจที่ 8%

อย่างไรก็ตาม คณะกรรมการได้ชี้ให้เห็นถึงความเสี่ยงบางประการ ประเด็นที่น่ากังวลหลักคือการขาดดุลรายได้ 39.54 ล้านล้านดองในปี 2568 ซึ่งไม่ได้รวมอยู่ในแผนงบประมาณแผ่นดิน อาจสร้างแรงกดดันต่อเงินสำรองทางการคลังและจำกัดความสามารถในการรับมือกับวิกฤตเศรษฐกิจในอนาคต ความเห็นบางส่วนระบุว่าการขยายระยะเวลาลดหย่อนภาษีมูลค่าเพิ่มอย่างต่อเนื่องเป็นการสร้างบรรทัดฐานที่ไม่ดี ทำให้เสถียรภาพและความสอดคล้องของนโยบายภาษีอ่อนแอลง โดยเฉพาะอย่างยิ่งหลังจากกฎหมายภาษีมูลค่าเพิ่มฉบับแก้ไขที่เพิ่งผ่านมา คณะกรรมการเตือนว่าการลดหย่อนภาษีที่ยืดเยื้ออาจส่งผลกระทบต่อผลกระตุ้นเศรษฐกิจของนโยบาย และลดความสามารถในการกระตุ้นการบริโภคตามที่คาดการณ์ไว้

คณะกรรมการยังได้ถกเถียงกันเกี่ยวกับขอบเขตของนโยบาย โดยมีข้อเสนอแนะบางส่วนที่เสนอให้ลดภาษีมูลค่าเพิ่มสำหรับสินค้าและบริการทุกประเภทอย่างเท่าเทียมกัน เพื่อให้เกิดความเป็นธรรมและง่ายต่อการนำไปปฏิบัติ ปัจจุบัน การยกเว้นภาษี เช่น โทรคมนาคม บริการทางการเงิน อสังหาริมทรัพย์ และรายการที่ต้องเสียภาษีสรรพสามิตส่วนใหญ่ ก่อให้เกิดความซับซ้อนในการบริหารจัดการและอาจทำให้เกิดความไม่เท่าเทียม อย่างไรก็ตาม คณะกรรมการบางส่วนได้เรียกร้องให้มีความระมัดระวังในการขยายนโยบาย โดยอ้างถึงการฟื้นตัวทางเศรษฐกิจที่มั่นคงของเวียดนาม ซึ่งสะท้อนจากการเติบโตของ GDP ที่ 7.09% ในปี 2567 และ 6.93% ในไตรมาสแรกของปี 2568 เป็นเหตุผลในการให้ความสำคัญกับความรอบคอบทางการคลังมากกว่าการลดภาษีในวงกว้าง

ในทางกฎหมาย คณะกรรมการเห็นพ้องว่ามติของรัฐสภาที่เป็นอิสระมีความเหมาะสม เนื่องจากนโยบายดังกล่าวมีระยะเวลาและขอบเขตที่กว้างขวางขึ้น เพื่อให้แน่ใจว่าเป็นไปตามกฎหมายว่าด้วยการประกาศใช้เอกสารทางกฎหมาย อย่างไรก็ตาม คณะกรรมการเสนอแนะให้นำมตินี้ไปใช้เป็นตัวอย่างเพื่อแก้ไขปัญหาความแตกต่างกับกฎหมายภาษีมูลค่าเพิ่มฉบับแก้ไข ซึ่งจะช่วยเสริมสร้างความชัดเจนทางกฎหมาย นอกจากนี้ คณะกรรมการยังเรียกร้องให้มีการประเมินผลกระทบอย่างละเอียดถี่ถ้วนเพื่อสร้างสมดุลระหว่างผลประโยชน์ของนโยบายและต้นทุนทางการคลัง ควบคู่ไปกับการรักษาความสอดคล้องกับนโยบายภาษีอื่นๆ เช่น ภาษีคุ้มครองสิ่งแวดล้อมและภาษีการบริโภคพิเศษ เพื่อรักษาเสถียรภาพทางการคลังในระยะกลางและความปลอดภัยของหนี้สาธารณะ

ที่มา: https://thoibaonganhang.vn/chinh-phu-de-xuat-tiep-tuc-giam-thue-gia-tri-gia-tang-164116.html

การแสดงความคิดเห็น (0)