หนี้เสียรวมของ ABBank เพิ่มขึ้น 35% หลังจากไตรมาสแรกของปีเป็นเกือบ 3,200 พันล้านดอง เทียบเท่ากับอัตราส่วนหนี้เสียที่พุ่งสูงจากเกือบ 3% เป็นกว่า 4% เกินกว่ากฎระเบียบของธนาคารแห่งรัฐเวียดนาม (SBV)

กำไรปี 2565 ลดลง ไม่เป็นไปตามแผน

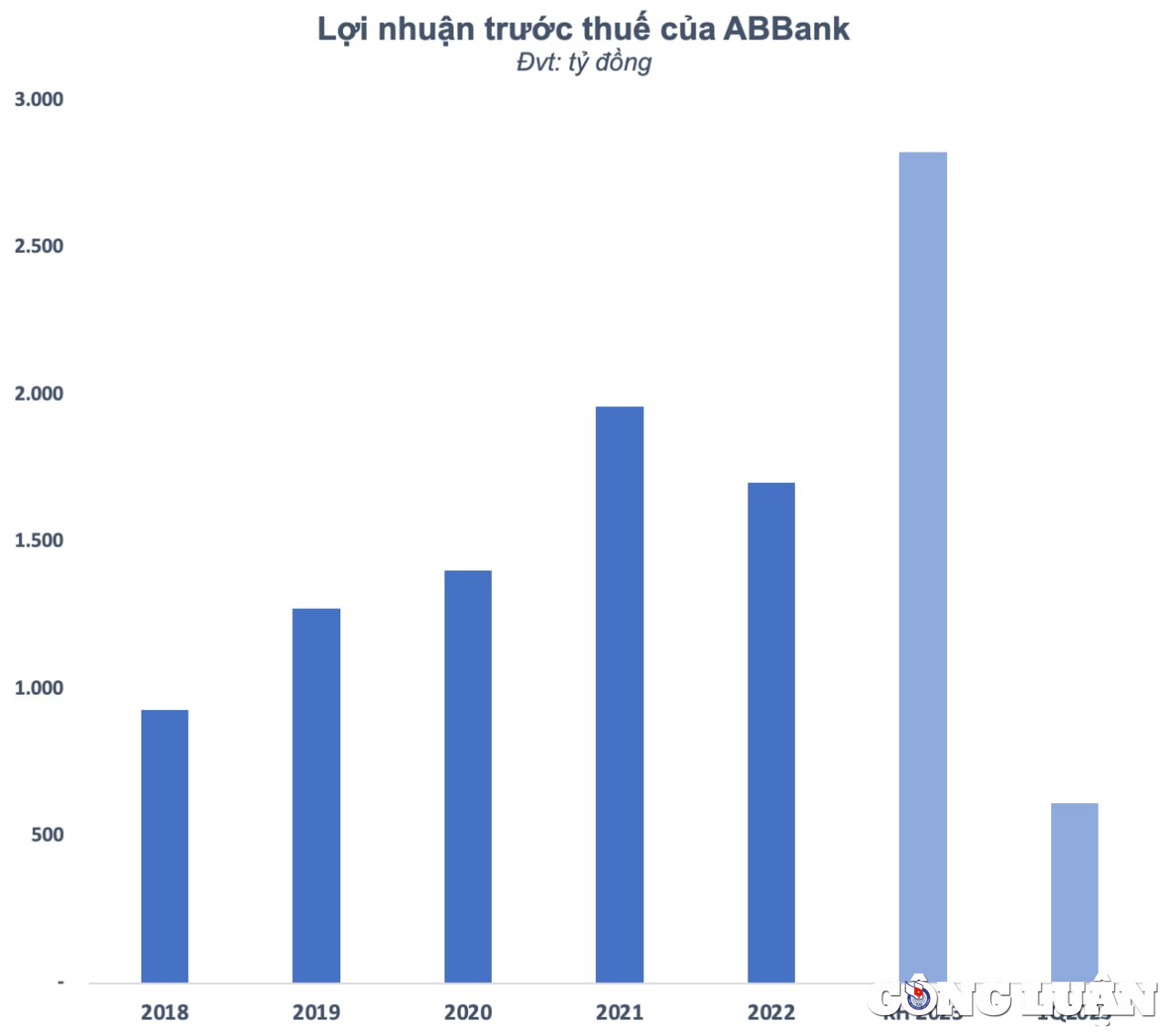

ในการประชุมสามัญผู้ถือหุ้นประจำปี 2566 ธนาคารอันบิ่ญพาณิชย์ร่วมทุน (ABBank - รหัส ABB) ตั้งเป้ากำไรก่อนหักภาษีเพิ่มขึ้น 68% เมื่อเทียบกับปี 2565 เป็น 2,826 พันล้านดอง แผนการอันทะเยอทะยานนี้เกิดขึ้นหลังจากที่ธุรกิจซบเซามาตลอดทั้งปีและไม่บรรลุเป้าหมายที่ตั้งไว้

ในปี 2565 รายได้ดอกเบี้ยสุทธิของ ABBank อยู่ที่ 3,735 พันล้านดอง เพิ่มขึ้น 22% จากปีก่อนหน้า ขณะเดียวกัน รายได้ที่ไม่ใช่ดอกเบี้ยลดลง เช่น รายได้จากการบริการลดลง 34% (เหลือ 232 พันล้านดอง) และรายได้จากอัตราแลกเปลี่ยนลดลง 53% (เหลือ 193 พันล้านดอง) โดยเฉพาะอย่างยิ่ง รายได้จากกิจกรรมอื่นๆ มีกำไรมากกว่า 415 พันล้านดอง เพิ่มขึ้น 62%

ในทางกลับกัน ค่าใช้จ่ายในการดำเนินงานเพิ่มขึ้นเพียง 8% ในช่วงเวลาเดียวกัน เป็นเกือบ 2,043 พันล้านดอง ตลอดทั้งปี ธนาคารเอบีแบงก์ได้ตั้งสำรองความเสี่ยงด้านเครดิตไว้เกือบ 777 พันล้านดอง ส่งผลให้ธนาคารมีกำไรก่อนหักภาษีเพียงกว่า 1,702 พันล้านดอง ลดลง 13% จากปีก่อนหน้า เมื่อเทียบกับแผนกำไรก่อนหักภาษีที่ตั้งไว้ 3,079 พันล้านดองสำหรับทั้งปี 2565 ธนาคารเอบีแบงก์บรรลุเป้าหมายเพียงครึ่งเดียว

ธนาคารเอบีแบงก์ชี้แจงว่า เนื่องจากผลกระทบของภาวะเงินเฟ้อ ทำให้ค่าใช้จ่ายจำนวนมากเพิ่มขึ้นเมื่อเทียบกับปี 2564 และแผนที่เสนอ นอกจากนี้ ในปีที่ผ่านมา กิจกรรมการซื้อขายพันธบัตร รัฐบาล ประสบปัญหาจากอัตราดอกเบี้ยที่สูงขึ้นและความผันผวนของอัตราแลกเปลี่ยนเงินตราต่างประเทศ ซึ่งส่งผลกระทบในทางลบ ณ สิ้นปี ธนาคารเอบีแบงก์ได้นำยอดคงเหลือในบัญชีซื้อขายเงินตราต่างประเทศไปหักออกเพื่อให้เป็นไปตามกฎระเบียบของธนาคารแห่งชาติ และได้ปรับพอร์ตการลงทุน ซึ่งส่งผลกระทบต่อกำไรทั้งปี ดังนั้น ธนาคารเอบีแบงก์จึงยังไม่บรรลุเป้าหมายเมื่อเทียบกับแผนปี 2565 ที่ได้รับการอนุมัติจากที่ประชุมสามัญผู้ถือหุ้น

หลังจากการเติบโตอย่างแข็งแกร่งสิ้นสุดลงเมื่อปีที่แล้ว นักลงทุนต่างตั้งคำถามถึงความสามารถของ ABBank ในการบรรลุแผนงานอันทะเยอทะยานในปี 2566 ในไตรมาสแรกของปี กำไรก่อนหักภาษีของธนาคารเพิ่มขึ้นเพียงเล็กน้อย 6.3% ในช่วงเวลาเดียวกัน แตะที่ 611 พันล้านดอง ซึ่งส่วนใหญ่เป็นผลมาจากรายได้ที่ไม่ใช่ดอกเบี้ย อย่างไรก็ตาม ต้องย้ำว่ารายได้จากการแลกเปลี่ยนเงินตราต่างประเทศ การซื้อขายหลักทรัพย์ การลงทุนทางการเงิน ฯลฯ ล้วนไม่ยั่งยืน พึ่งพาความผันผวนของตลาดอย่างมาก และมีความเสี่ยงมากมาย

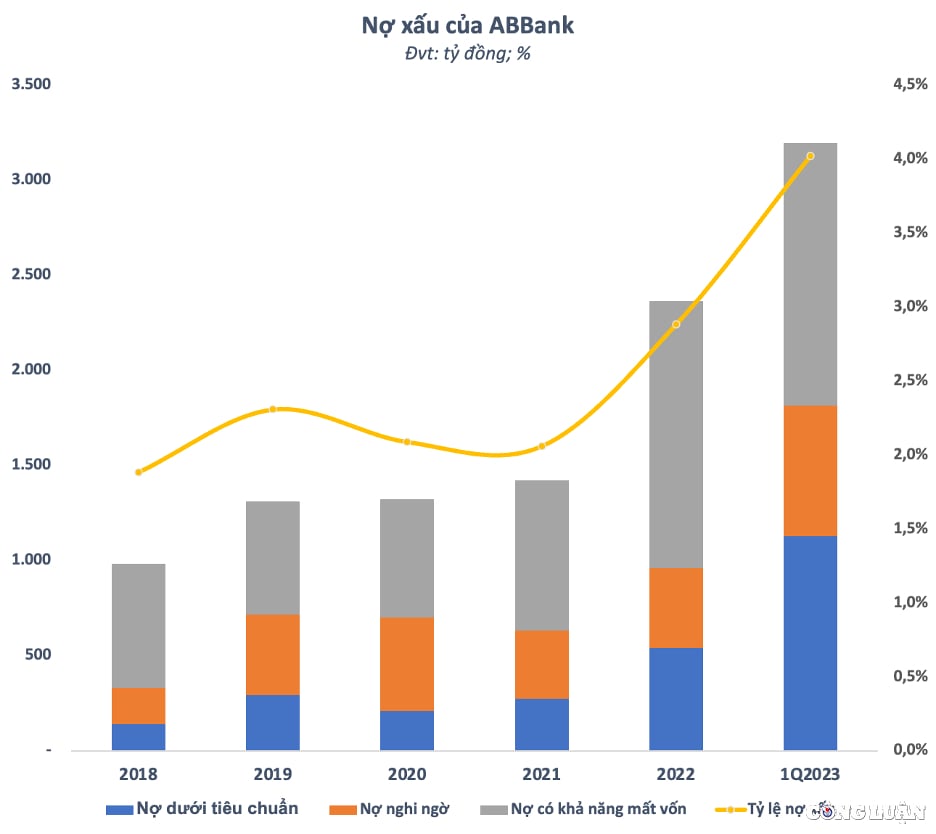

คุณภาพสินเชื่อลดลง หนี้สูญพุ่งสูงขึ้น ในภาวะธุรกิจที่ถดถอย คุณภาพสินเชื่อของ ABBank ก็ลดลงอย่างเห็นได้ชัดเช่นกัน จากระดับหนี้สูญ (หนี้ต่ำกว่ามาตรฐาน หนี้สงสัยจะสูญ และหนี้ที่มีความเสี่ยงต่อการสูญเสียเงินทุน) ที่ต่ำกว่า 1,000 พันล้านดอง ณ สิ้นปี 2561 ตัวเลขนี้เพิ่มขึ้นอย่างต่อเนื่องทุกปี และแตะระดับเกือบ 2,400 พันล้านดอง ณ สิ้นปี 2565 ซึ่งเพิ่มขึ้น 2.4 เท่าหลังจาก 4 ปี อัตราส่วนหนี้เสียต่อสินเชื่อคงค้างเพิ่มขึ้นจากต่ำกว่า 2% ณ สิ้นปี 2561 เป็นเกือบ 3% ณ สิ้นปีที่แล้ว ที่น่าสังเกตคือ สถานการณ์ดังกล่าวไม่ได้ดีขึ้นในช่วงหลายเดือนแรกของปีนี้ และยิ่งเลวร้ายลงไปอีกเมื่ออัตราส่วนหนี้เสียพุ่งสูงขึ้นกว่า 4% ซึ่งสูงกว่าเกณฑ์ที่ธนาคารกลางกำหนด

ในไตรมาสแรกของปี 2566 หนี้สูญรวมของ ABBank ยังคงเพิ่มขึ้น 35% หลังจากไตรมาสแรก เป็นเกือบ 3,200 พันล้านดอง โดยหนี้ด้อยคุณภาพ ณ สิ้นไตรมาสแรกเพิ่มขึ้นสองเท่าเมื่อเทียบกับต้นปี เป็น 1,128 พันล้านดอง หนี้สงสัยจะสูญก็เพิ่มขึ้น 265 พันล้านดอง หรือมากกว่า 63% เมื่อเทียบกับต้นปี ในทางกลับกัน หนี้ที่มีความเสี่ยงต่อการสูญเสียเงินทุน ลดลงเล็กน้อยเป็น 1,384 พันล้านดอง แต่ยังคงเป็นสัดส่วนสูงสุดของหนี้สูญรวมที่มากกว่า 43% หนี้สูญเพิ่มขึ้นในขณะที่ระดับสินเชื่อของ ABBank ลดลง สินเชื่อคงค้างแก่ลูกค้า ณ สิ้นไตรมาสแรก ลดลง 3.1% เหลือ 79,453 พันล้านดอง ณ วันที่ 31 มีนาคม สินทรัพย์รวมของ ABBank อยู่ที่ 134,282 พันล้านดอง เพิ่มขึ้น 3.2% เมื่อเทียบกับต้นปี โดยเงินฝากที่ธนาคารของรัฐลดลง 47% เหลือ 1,422 พันล้านดอง เงินฝากที่สถาบันการเงินอื่นๆ เพิ่มขึ้น 38% เหลือ 28,025 พันล้านดอง เงินฝากของลูกค้าลดลง 10.3% เหลือ 75,429 พันล้านดอง

แหล่งที่มา

การแสดงความคิดเห็น (0)