Привлечение иностранного капитала на рынок корпоративных облигаций: нехватка как товаров, так и механизмов

Ликвидность на рынке корпоративных облигаций находится на низком уровне, поскольку число индивидуальных инвесторов резко сократилось, в то время как институциональные инвесторы по-прежнему ограничены банками и компаниями, работающими на рынке ценных бумаг.

|

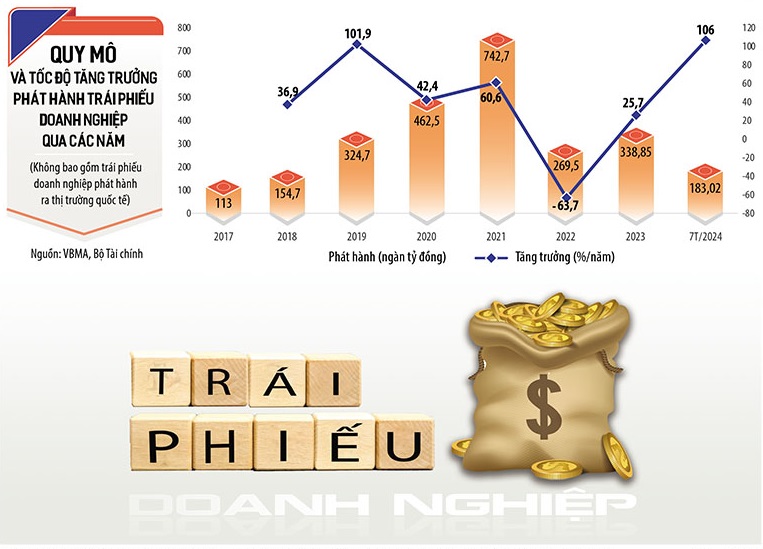

| Рынок корпоративных облигаций, несмотря на впечатляющий рост, испытывает нехватку механизмов и качественных продуктов для привлечения иностранных инвесторов. Графика: Дэн Нгуен |

Без рейтингов даже «акулы» беспомощны.

Эксперты утверждают, что на рынке корпоративных облигаций отсутствуют как механизмы, так и качественные товары для привлечения «акул», особенно иностранного инвестиционного капитала.

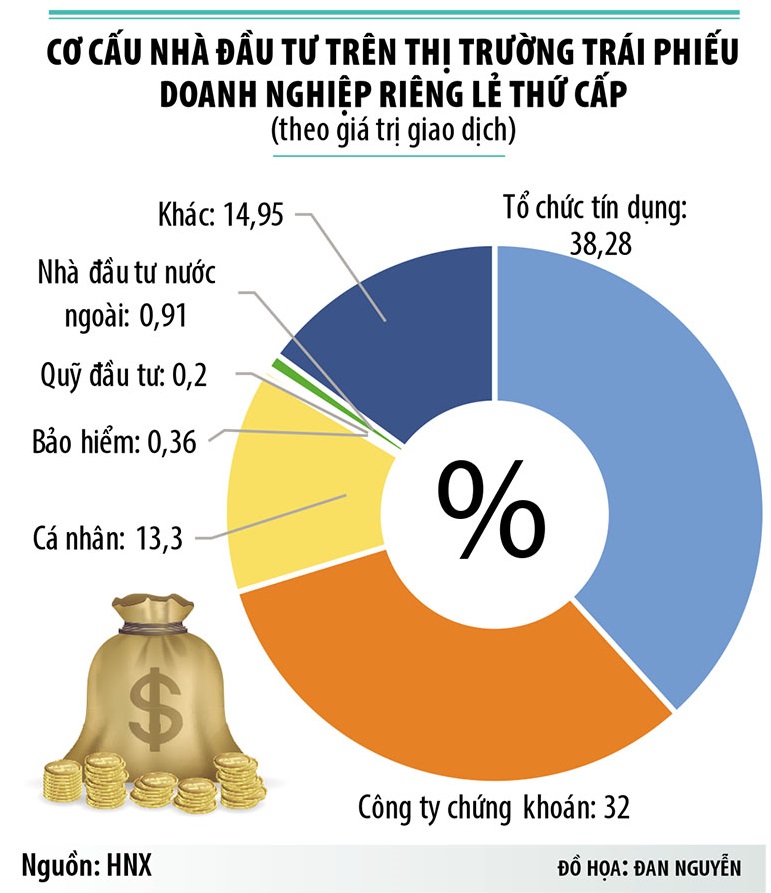

В настоящее время покупателями на рынке частных корпоративных облигаций (вторичном) являются преимущественно банки и компании, занимающиеся ценными бумагами (около 80%). На долю других институциональных инвесторов, таких как инвестиционные фонды, приходится лишь 0,2%, страховых компаний – 0,36%. При этом доля иностранных инвесторов составляет всего 0,91%.

По словам посредников на рынке облигаций, существует множество финансовых институтов с активами в десятки миллиардов долларов США, которые хотят инвестировать во вьетнамский рынок облигаций, но не могут вложить капитал из-за отсутствия как механизмов, так и качественных товаров.

«Многие пенсионные фонды и паевые инвестиционные фонды заинтересованы во вьетнамском рынке облигаций, но они не могут инвестировать», — заявил г-н Нгуен Куанг Туан, генеральный директор FiinRatings.

По словам г-на Туана, причина такой ситуации заключается в том, что при инвестировании в облигации каждой страны иностранные фонды основывают свои инвестиции на кредитном рейтинге облигаций. Это международная практика, но эмитенты во Вьетнаме не придерживаются подобной практики. По данным Ассоциации рынка облигаций Вьетнама, за первые 7 месяцев этого года доля облигаций с кредитным рейтингом составила всего 7% от общего объёма.

Г-жа Зыонг Ким Ань, директор по инвестициям Vietcombank Securities Company Limited (VCBS), также отметила, что когда иностранные страховые компании хотят инвестировать во вьетнамские облигации, первое, что их интересует, — это данные об облигациях, особенно данные о вероятности дефолта компании-эмитента. Это необходимо компаниям для управления инвестиционными рисками.

«Почти каждый иностранный фонд, который связывается с VCBS, спрашивает, есть ли такие данные и есть ли независимая сторона, которая предоставляет такие данные для осуществления своей деятельности по управлению рисками», — сказала г-жа Дуонг Ким Ань.

В настоящее время лицензированные компании по страхованию жизни и страхованию имущества во Вьетнаме управляют инвестициями на сумму около 30 миллиардов долларов США, но лишь очень небольшая часть их инвестиционных активов направлена в корпоративные облигации.

Закон «О страховом деле», вступивший в силу в начале 2023 года, не допускает инвестирования в корпоративные облигации, выпущенные в целях реструктуризации задолженности, что ограничивает участие этой группы инвесторов в канале корпоративных облигаций.

|

Возможность привлечения иностранного капитала на родину

В последнее время многим компаниям пришлось выпускать международные облигации для привлечения капитала с процентной ставкой 8–10% годовых, не говоря уже о расходах и рисках, связанных с колебаниями обменного курса. В то же время, если привлекать капитал внутри страны, расходы будут значительно ниже.

«Однако для развития и привлечения инвесторов, особенно институциональных, важна основная инфраструктура (политика, правовая база, прозрачность), но мягкая инфраструктура (торговля на биржевой площадке) должна соответствовать международной практике, особенно кредитным рейтингам», — рекомендовал г-н Нгуен Куанг Туан.

Кроме того, для привлечения институциональных и иностранных инвесторов, по мнению экспертов, правительству необходимо рассмотреть ряд преференциальных решений в области налогообложения и механизмов рефинансирования. Необходимо найти решения для повышения качества и разнообразия «товаров» на рынке, особенно «зелёных» облигаций.

Заместитель генерального директора банка Nam A Bank г-н Во Хоанг Хай рекомендовал вьетнамским предприятиям увеличить выпуск зеленых облигаций в качестве одного из важных решений по привлечению иностранных инвесторов.

В настоящее время правительство реализует политику развития «зелёных» облигаций. Государственная комиссия по ценным бумагам также выпустила руководство по «зелёным» облигациям. Однако власти пока не опубликовали список «зелёных» облигаций, который мог бы послужить основой для выпуска «зелёных» облигаций.

Кроме того, многие компании, работающие с ценными бумагами, рекомендуют Вьетнаму рассмотреть возможность создания посреднических финансовых организаций для предоставления услуг по кредитным гарантиям или гарантиям по облигациям. Это позволит восстановить доверие и диверсифицировать облигационные продукты, предлагаемые на рынке. Такие гарантийные организации могут быть созданы и управляться крупными финансовыми и инвестиционными учреждениями Вьетнама, а также международными организациями.

Source: https://baodautu.vn/thu-hut-von-ngoai-vao-thi-truong-trai-phieu-doanh-nghiep-thieu-ca-hang-hoa-lan-co-che-d222895.html

Комментарий (0)