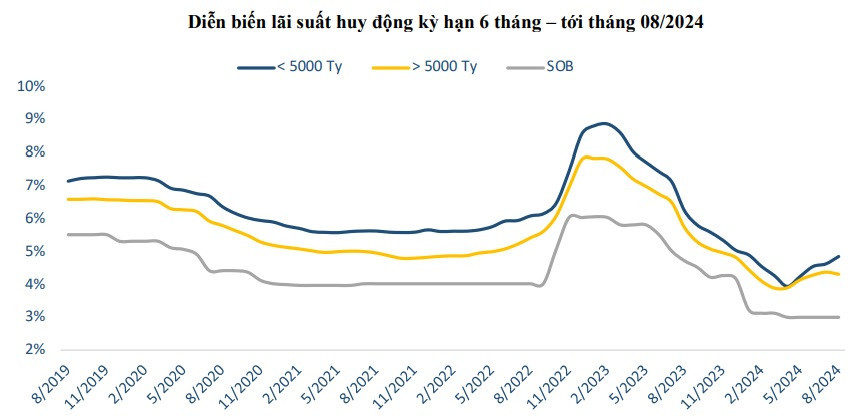

Акционерный коммерческий банк «Восток» ( OCB ) только что снизил процентные ставки по кредитам сроком от 24 до 36 месяцев на 0,2% годовых, начиная с 16 августа.

Примечательно, что самая высокая процентная ставка до 6% годовых, которую OCB поддерживал в течение последних двух месяцев по срочным депозитам на 36 месяцев, теперь снизилась до 5,8% годовых.

До OCB некоторые другие коммерческие банки также корректировали свои процентные ставки по депозитам до 6% годовых или ниже.

«Триггером» этой тенденции стал An Binh Commercial Joint Stock Bank (ABBank), который с 31 июля снизил процентную ставку по 12-месячным депозитам с самого высокого уровня на рынке в 6,2% годовых до 6% годовых.

Совсем недавно, 15 августа, коммерческий акционерный банк Bac A ( Bac A Bank ) также снизил процентную ставку по депозитам сроком от 1 до 36 месяцев на 0,1–0,2% годовых. В частности, процентная ставка по депозитам сроком от 18 до 36 месяцев, применяемая к депозитным счетам на сумму от 1 млрд донгов и более, снизилась с 6,05% до 5,95% годовых.

Ранее Southeast Asia Commercial Joint Stock Bank ( SeABank ) также неожиданно снизил процентные ставки на 0,25% годовых с 7 августа по всем срокам депозитов. В результате этого SeABank утратил лидерство по самым высоким процентным ставкам по депозитам на рынке.

В частности, процентная ставка в размере 6,2% годовых, выплачиваемая SeABank клиентам, размещающим сберегательные вклады на срок от 15 до 36 месяцев на сумму от 10 млрд донгов и более, теперь снизилась до 5,95% годовых.

Так, помимо повышения более 10 банков процентных ставок по депозитам, с 31 июля по настоящее время 4 банка снизили процентные ставки по депозитам: Bac A Bank, SeABank, ABBank и OCB.

Общим для всех четырех банков является то, что все они установили долгосрочные процентные ставки по депозитам на лидирующем рыночном уровне — от 6 до 6,2% в год.

После снижения самые высокие процентные ставки по депозитам в OCB, Bac A Bank и SeABank опустились ниже 6%/годовых, а в ABBank самая высокая процентная ставка составила 6%/годовых.

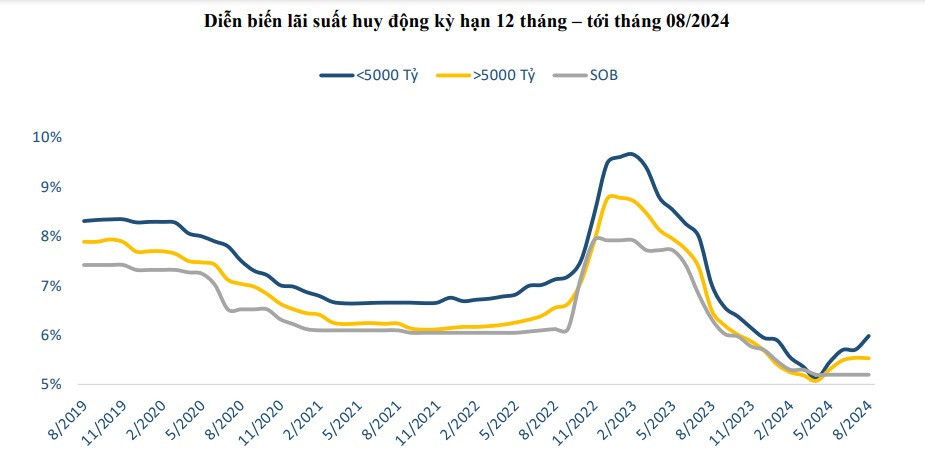

Помимо ABBank, некоторые банки поддерживают процентные ставки на уровне 6–6,1% годовых, в том числе: BaoViet Bank и BVBank установили процентные ставки в размере 6% годовых для срочных депозитов на 18–36 месяцев; Saigonbank установил процентные ставки в размере 6% годовых для срочных депозитов на 13–24 месяца и 6,1% годовых для срочных депозитов на 36 месяцев.

Процентная ставка по мобилизации в размере 6,1% годовых также является самой высокой процентной ставкой на рынке сегодня и установлена в 5 банках, включая: NCB и OceanBank (срок депозита от 18 до 36 месяцев); HDBank (срок 18 месяцев); Saigonbank и SHB (срок депозита от 36 месяцев).

Помимо вышеперечисленных банков, некоторые банки, благодаря политике надбавки процентных ставок, также могут достигать порога в 6%/год.

Например, VPBank устанавливает процентную ставку по депозитам на сумму от 10 млрд донгов на срок от 24 до 36 месяцев в размере 5,9% годовых. Однако для приоритетных клиентов с минимальным остатком в 100 млн донгов и минимальным сроком размещения 1 месяц банк устанавливает надбавку к процентной ставке на 0,1% годовых. Таким образом, максимальная процентная ставка по депозитам в VPBank может достигать 6% годовых.

В целом, процентные ставки по депозитам напрямую влияют на стоимость капитала банка, что приводит к снижению прибыли в случае повышения процентных ставок по депозитам.

Таким образом, крупным коммерческим банкам, таким как Techcombank, VPBank, MB, Vietcombank, VietinBank, BIDV и др., приходится конкурировать по коэффициенту CASA (несрочные депозиты). Эти банки также входят в десятку крупнейших банков с самым высоким коэффициентом CASA на сегодняшний день.

Во втором квартале банк MB сэкономил около 0,5% капитальных затрат по сравнению с первым кварталом 2024 года. Это стало возможным благодаря тому, что показатель CASA оставался на достаточно высоком уровне – около 38,6% на конец второго квартала. Банк ожидает, что к концу 2023 года показатель CASA вернется к уровню 40%.

Однако, учитывая текущую ситуацию с процентными ставками по депозитам, руководитель этого банка заявил, что ему все еще необходимо подготовить сценарий, при котором капитальные затраты немного возрастут в третьем квартале.

В плане адаптации банка к рыночной ситуации за последние 6 месяцев года банк предполагает, что процентные ставки по депозитам могут незначительно вырасти на 0,1–0,15% годовых в третьем квартале. Кроме того, прогнозируется рост расходов на резервирование, поэтому прибыль банка в третьем квартале может колебаться в пределах от 6% к 6% по сравнению с прибылью во втором квартале.

ВН (по данным Vietnamnet)Источник: https://baohaiduong.vn/lai-suat-huy-dong-tren-6-tai-cac-ngan-hang-bat-ngo-roi-rung-dan-390574.html

![[Фото] Председатель Национальной ассамблеи Тран Тхань Ман посещает вьетнамскую героическую мать Та Тхи Тран](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

Комментарий (0)